השנה החולפת הייתה שנה קשה עבור מנהלי ההשקעות מכל הסוגים. מתעשיית קרנות הנאמנות שהתכווצה בעשרות מיליארדי שקלים, דרך תעשיית תעודות הסל שסבלה מהירידות במדדים וכלה באפיקי החיסכון לטווח ארוך, בהם ראו המשקיעים איך חסכונותיהם נחתכים באחוזים דו ספרתיים שעד לא מזמן נחשבו לכמעט דמיוניים.

האווירה הקשה בשווקים לא פסחה גם על מנהלי ההשקעות בתיקים המנוהלים.

תעשיית התיקים המנוהלים נחשבת בדרך כלל לתעשייה שנתוניה חסויים, מכיוון שהגופים המנהלים אינם נוהגים לפרסם את התשואות שהם משיגים ללקוחותיהם בתיקים השונים. התעשייה כולה מגלגלת כ-60 מיליארד שקל (בניכוי תיקי גמל שמנוהלים דרכה), לאחר שהתכווצה בשיעור ניכר במהלך השנה החולפת.

תיקים מנוהלים הם בדרך כלל פריבילגיה של משקיעים אמידים שמפנים סכום שמתחיל בכ-300 אלף שקל למנהל תיק באחד מגופי ההשקעות. במקרים רבים המינימום הוא אפילו גבוה יותר, ומסתכם ב-500 אלף שקל. בתיקים קטנים ניהול ההשקעות מתבצע בדרך-כלל על-ידי השקעה בנכסים מנוהלים (קרנות נאמנות) או מוצרי מדדים (תעודות הסל), בדרך-כלל כאלה השייכים לבית ההשקעות שמנהל את התיק.

בהשוואה לאפיק קרנות הנאמנות, המתחרה העיקרי של ענף ניהול התיקים, בעלי התיקים המנוהלים נהנים ממספר יתרונות לא מבוטלים, כמו התאמה אישית של התיק המנוהל לפרופיל הלקוח, היכרות מעמיקה עם המנהל שבאה לידי ביטוי גם בהיבט הפסיכולוגי, ויכולתו של מנהל ההשקעות לבצע התאמות מהירות בהרכב התיק המנוהל.

עם זאת, הדברים הללו אמנם נכונים הרמה העקרונית, אף בפועל, במרבית הגופים, ניהול ההשקעות בתיקים מבוצע באופן מרוכז, על פי פרופיל הסיכון שמגדיר הלקוח מראש.

מי שעוקבת אחר ביצועי התיקים המנוהלים, ומאפשרת הצצה מסוימת לתשואות שמושגות בתעשייה הזאת, היא חברת קלי שוקי הון, המנוהלת על ידי אבי מנדה, שמפרסמת כבר במשך שלוש שנים ברציפות את מדד מנהלי התיקים בישראל.

הבדיקה של קלי מתבצעת דרך מעקב אחר שבעה בתי השקעות מובילים בישראל, המנהלים ביחד כ-80% מסך התיקים המנוהלים בישראל. מהנתונים הללו ניתן להסיק מסקנות על יכולות ניהול ההשקעות של כלל השוק, מכיוון שברובו, כאמור, הוא מנוהל באופן מרוכז, כשבפועל השונות בין המנהלים אינה גבוהה.

סטיית התקן זינקה

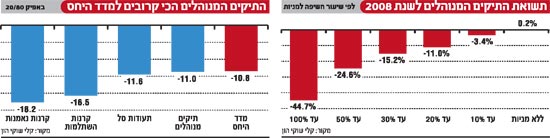

את התוצאות מחלקים בקלי לפי מסלולי השקעות שונים, על פי שיעור המניות המוחזק בתיקים, החל מתיק ללא מניות וכלה בתיק של עד 100% מניות. מהתוצאות המסכמות לשנת 2008 עולה כי כצפוי גם מנהלי ההשקעות בתיקים לא הצליחו לחמוק מהשלכותיו הקשות של המשבר החריף שפקד את השווקים.

כך, משקיעים עם תיק בפרופיל הסיכון הגבוה ביותר, שיכול לכלול עד 100% מניות, ראו איך השקעתם נחתכת בלא פחות מ-44.7%. לשם השוואה, בתקופה המקבילה איבד מדד המעו"ף 46.2% מערכו, בעוד מדד ת"א 100 איבד 51.1%.

בתיקים שאינם מכילים רכיב מנייתי סיימו המשקיעים את השנה החולפת עם תשואה של 0.2% בלבד, לאחר שהפגיעה באפיקי ההשקעה הגיעה גם לשוק איגרות החוב. בתיקי ההשקעות הממוצעים, כלומר, אלו הכוללים 20%-30% השקעה מנייתית נרשמו ירידות של 11%-15.2% במהלך שנת 2008.

"התופעה שאפיינה את מנהלי ההשקעות באפיקים השונים, ובכללם בתיקים המנוהלים, בשנת 2008 היא שהם לא התקרבו אל התהום, התהום התקרבה אליהם", אומר מנדה, שמתכוון לכך כי גם השקעות שנחשבו בעבר סולידיות או בטוחות יחסית, צנחו השנה בחדות.

עדות נוספת לכך ניתן למצוא בעלייה החדה בסטיית התקן של התיקים המנוהלים. בשנת 2006 עמדה סטיית התקן בתיקים על 1.31 בלבד, ב-2007 היא עלתה ל-1.56 ובשנה החולפת היא זינקה ל-3.41 - פי 2.6 בתוך שנתיים. "מכאן נגזרת רמת הסיכון בשוק", מסביר מנדה.

יותר קרובים למדד היחס מתעודות הסל

בחינת ביצועים אפקטיבית של מנהלי השקעות צריכה לכלול מספר פרקי זמן, על מנת לבחון את העקביות בביצועים, ולהבין כיצד מתמודד המנהל עם שוק עולה ועם שוק יורד.

פרק הזמן הארוך ביותר הקיים במדד של קלי הוא שלוש שנים. כאן בדקנו את קטגוריית התיקים המכילים רכיב מנייתי של עד 30%. המשקיעים בקטגוריה זו ראו את סך התיק שלהם גדל ב-8.2% ב-2006, וב-6.9% נוספים ב-2007. אך לעומת זאת, בשנה החולפת, איבדו המשקיעים בקטגוריה הזאת 15.2% מהשקעתם. כך שאת פרק הזמן הכולל מסיימים המשקיעים באפיק הזה עם תשואה שלילית של 2%.

בדיקה נוספת שביצעו בקלי נוגעת לביצועי אפיקי השקעה שונים בקטגוריית ה-20/80. כלומר, מוצרי השקעה המכילים רכיב מנייתי של עד 20%. לשם ההשוואה נלקחו קרנות הנאמנות בקטגוריה הזו (שזכתה לפופולריות גדולה בתחילת 2007, ודעכה מאז), תעודות הסל המעורבות, קרנות ההשתלמות (למרות שאינן תחליפיות לקרנות הנאמנות, ניתן להתייחס אליהן כאל תיק מנוהל לטווח בינוני) ומדד יחס שמורכב מ-20% מדד ת"א 100 ו-80% מדד אג"ח כללי. חשוב לציין, כי על פי נתוני הגמל-נט (לא כולל דצמבר) המניות היוו בשנה החולפת 23.7% מסך השקעות קרנות ההשתלמות בכל המסלולים.

מההשוואה הזאת עולה כי התיקים המנוהלים הצליחו להניב את התשואה הקרובה ביותר למדד היחס (11%- לעומת 10.8%- במדד היחס), אפילו יותר מתעודות הסל שאמורות להניב תשואה זהה למדד (ואיבדו בפועל 11.6%). קרנות ההשתלמות היו רחוקות מהמדד בכ-5.8% ואילו תעשיית קרנות הנאמנות הייתה הרחוקה ביותר, ואיבדה 7.3% יותר ממדד היחס.

כאשר משווים בין אפיקי ההשקעה השונים, צריך כמובן לבחון גם אלמנטים נוספים, כמו עניין המיסוי. הטבת המס למשקיעים בקרנות ההשתלמות מהווה יתרון מובהק על פני האפיקים האחרים, אך במקרה שפודים את הקרן טרם זמנה (כפי שעשה השנה מספר לא מבוטל של חוסכים, עקב חשש מהמשך הירידות החדות) היתרון הזה מתבטל.

אלמנט חשוב נוסף הוא העלויות הכרוכות בכל אחת מההשקעות. דמי הניהול הממוצעים בתיק השקעות של כ-500 אלף שקל נעים סביב כ-1%-1.2% בשנה. זוהי עלות הנמוכה בכ-50%-60% מדמי הניהול בקרנות הנאמנות שגובות כ-1.4%-1.6%.

עלות חשובה נוספת נוגעת לעמלות הקנייה והמכירה, שרלוונטית לתעודות הסל, ומועמסת בעקיפין גם על המשקיעים בקרנות הנאמנות ובתיקים המנוהלים. גם בחינת דמי השמירה שגובה הבנק על האחזקה בקרנות ובתעודות הסל בהשוואה לזאת שנגבית בתיקים המנוהלים - שם בדרך כלל מסכמים מנהלי התיקים עם הבנק על ביטול העמלה הזאת - היא עניין חשוב שצריך להיכנס למכלול השיקולים של המשקיע.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.