חברות הביטוח סיכמו את הרבעון השלישי בתחושות חיוביות, עם צמיחה ניכרת של כ-46% ברווח הנקי, ומתחילת השנה הן מציגות רווח נקי מצרפי מרשים של כ-2.1 מיליארד שקל. ואולם, ברבעון הרביעי המרכיבים העיקריים של הענף - שלפיהם נקבע בסופו של יום הרווח או ההפסד - מרימים ראש, ומבהירים שבשוק ההון אין הבטחה להמשך התשואות הגבוהות בשוק ה"סולידי" - שכבר אינו כה סולידי, ובמקביל מתממשים לעתים גם סיכונים ביטוחיים, שבאים לידי ביטוי בשריפות (השריפה הקשה ביערות הכרמל והשריפה בקומות העליונות של מגדל שלום בת"א), בהצפות ובנזקי רוחות (בעקבות הסערה השבוע).

בכל אופן, חברות הביטוח מציגות בדוחות הרבעון השלישי השנה תוצאות טובות. רק שתי חברות מציגות מתחילת השנה הפסד בשורה התחתונה - איילון ושלמה ביטוח הצעירה - כשאיילון היא היחידה שרשמה הפסד גם ברבעון השלישי.

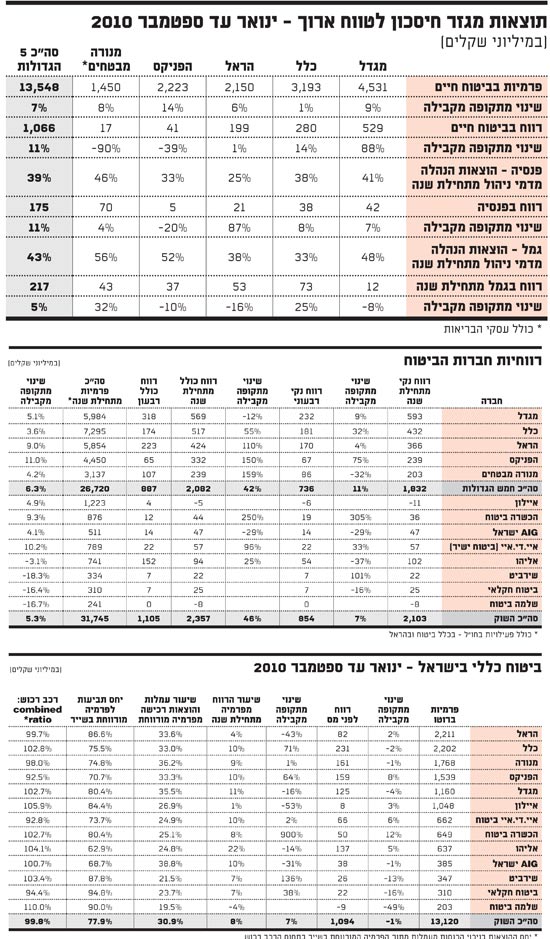

הרווח הנקי המצרפי של חברות הביטוח הסתכם ברבעון השלישי בכ-854 מיליון שקל, לעומת 584 מיליון שקל ברבעון המקביל אשתקד. בשלושת הרבעונים הראשונים של השנה רשמו החברות רווח מצרפי של כ-2.1 מיליארד שקל, לעומת 1.96 מיליארד שקל בתקופה המקבילה.

בדוחות חברות הביטוח קיימת שורה תחתונה נוספת, שלפיה נהוג לבחון את הרווחיות "האמיתית" שלהן: שורת הרווח הכולל. שורה זו כוללת את הרווח הנקי בשקלול שינויים בשווי ההוגן של נכסים זמינים למכירה שנזקפו לקרנות הון, והיא ממחישה את הפער בתשואות הגבוהות שרשמו השנה - שעודן נמוכות מהתשואות המצוינות שרשמו בתקופה המקבילה, כפי שבוטאו בהכנסות מהשקעות.

כך או כך, מתחילת השנה הסתכם הרווח הכולל של הענף בכ-2.36 מיליארד שקל, לעומת כ-3.91 מיליארד שקל בתקופה המקבילה. ברבעון השלישי הסתכם הרווח הכולל בכ-1.1 מיליארד שקל לעומת כ-932 מיליון שקל ברבעון המקביל.

את הרווח הכולל (וגם את הרווח הנקי) הגבוה בענף - בשלושת הרבעונים וברבעון השלישי - הציגה החברה הגדולה בענף: קבוצת מגדל. את השיפור החד ביותר מקרב החברות הגדולות הציגה קבוצת הפניקס.

מתחילת השנה רשמו חברות הביטוח גידול של כ-5.3% בסך הפרמיות שהן הציגו - בעסקי ביטוחי החיים, הביטוח הכללי, ביטוחי הבריאות ובין היתר גם בפעילויות בחו"ל של כלל והראל. מתחילת השנה רשם ענף הביטוח פרמיות בהיקף כולל של כ-31.75 מיליארד שקל, כאשר הפרמיות בעסקי הביטוח הכללי בישראל הסתכמו בכ-13.2% מיליארד שקל (קיטון של פחות מ-1% לעומת התקופה המקבילה), והפרמיות בעסקי ביטוח החיים של חמש הגדולות הסתכמו בכ-13.55 מיליארד שקל (עלייה של כ-7% לעומת התקופה המקבילה). גם בתחום הבריאות חל גידול, כאשר עוד חברות מזהות את התחום כמנוע צמיחה.

חיסכון לטווח ארוך, רווחים כבר היום

מנוע הרווחיות המרכזי של חברות הביטוח נמצא במגזר החיסכון לטווח ארוך. מגזר זה כולל את פעילויות ביטוח החיים, הגמל (וההשתלמות) והפנסיה. במסגרת זו מנוהלים כל אותם מאות מיליארדי שקלים של כספי העמיתים, המניבים לחברות דמי ניהול ורווחים נאים, הנגזרים מתוצאות שוק ההון. עד כה 2010 האירה פנים לחברות בהיבט זה.

חמש קבוצות הביטוח הגדולות חולשות יחדיו על מרבית שוק החיסכון לטווח ארוך. בתשעת החודשים הראשונים השנה הן רשמו בתחום רווח לפני מס מצרפי של כ-1.46 מיליארד שקל. זאת לעומת רווח של כ-1.33 מיליארד שקל בתקופה המקבילה. למעשה, תוצאות אלו מורכבות מצמיחה של כ-75% וכ-15% ברווחי מגדל וכלל בתחום, יציבות ברווחיות הראל, וקיטון של כ-28% ו-52% ברווחי הפניקס ומנורה מבטחים, בהתאמה.

את חלק הארי ברווחי מגזר החיסכון לטווח ארוך תרמו ביטוחי החיים, ששבו השנה להוות גורם מרכזי בתוצאות החברות, שברובן שבו לגבות דמי ניהול משתנים בפוליסות המשתתפות ברווחים. הרווח המצרפי בתחום צמח ב-11% מתחילת השנה, בדומה לרווח מפעילויות הפנסיה הצומחות, ולעומת עלייה של 5% ברווחיות בגמל ובהשתלמות.

שוק החיסכון לטווח ארוך צומח וימשיך לצמוח, בעיקר בפעילויות הפנסיה וביטוחי המנהלים, הנהנות ממסגרת רגולטיבית תומכת (בראשה הפנסיה-חובה) וממערכי הפצה חזקים, הנמצאים בחלקם הגדול בבעלות קבוצות הביטוח. ואולם, לצד המשך הצמיחה הצפוי בשני התחומים האמורים, הרווחיות במגזר זה עדיין תלויה במידה רבה בתוצאות שוקי ההון בעתיד, ובהקשר זה יש בענף קונצנזוס: פוטנציאל התשואה הגלומה בתיקים נראה מוגבל מאוד.

סיכונים מתממשים

בכל אופן, עסקי החיסכון לטווח ארוך הם רק צלע אחת משתי צלעות מרכזיות שעליהן נשען ענף הביטוח, יחד עם ענפי הביטוח הכללי. מתחילת השנה הניבו ענפי הביטוח הכללי רווחים לפני מס מצרפיים של כ-1.1 מיליארד שקל מהפעילות בישראל. זאת לעומת רווחים של כ-1.03 מיליארד שקל בתקופה המקבילה.

ישנן שלוש חברות הבולטות לחיוב בתוצאותיהן מתחילת השנה בביטוחים הכלליים: הפניקס, שצמחה בפרמיות בשיעור הגבוה ביותר מתחילת השנה מקרב החברות הגדולות (8%) בתחום, תוך גידול חד ברווחיה, שהסתכמו בכ-159 מיליון שקל מתחילת השנה (לצד צמיחה חדה יחסית גם בפרמיות בביטוחי החיים); הכשרה ביטוח, שהציגה את הגידול החד בענף לצד זינוק ברווחיה, שהסתכמו מתחילת השנה בכ-50 מיליון שקל; וכלל ביטוח, שאמנם קטנה במקצת בפעילות בארץ, אך רווחיה גדלו בכ-71% לכ-231 מיליון שקל (לצד רווחיות נאה ודי עקבית לפי שעה בחברה הבת גארד האמריקנית).

אליהן נוסיף את אליהו ו-AIG ישראל, עם יחס התביעות הנמוך בענף ביחס לפרמיה המורווחת בשייר (יתרת הסיכון המוטלת על חברת הביטוח לאחר העברת חלק מהסיכון לחברת ביטוח משנה בחו"ל) - ברמה של 62.9% ו-68.7% בהתאמה.

מהצד השני, הראל, השחקנית הגדולה בביטוח כללי בישראל רשמה רווחיות נמוכה יחסית, שקטנה מתחילת השנה בכ-43%.

כמו כן, להוציא שלמה ביטוח, שעדיין עושה את צעדיה הראשונים בתחום, איילון הציגה את שיעור הרווח מפרמיה הנמוך ביותר בענף במגזר הביטוח הכללי - 0.8% בלבד.

כאמור, לאחר תום הרבעון השלישי התרחשו שלושה אירועים שהמחישו את חשיבות הביטוחים הכלליים. מדובר בשריפה הקשה ביערות הכרמל (שיש לה היבטים הרלוונטיים לביטוחי רכוש וגם לביטוחי חיים), השריפה במגדל שלום בת"א ומזג האוויר הסוער השבוע, שהרס רכוש רב.

בכל האירועים הללו נגרם נזק מצרפי שכנראה יסתכם בכמה מאות מיליוני שקלים - היקף רווחים של רבעון בענף. ואולם, מבחינה ביטוחית האירועים הללו כנראה לא ישפיעו במידה משמעותית על דוחות חברות הביטוח ברבעון הרביעי השנה - אף שתהיה השפעה מסוימת לרעה על התוצאות הכספיות, החל מגידול בתביעות ועד לפגיעה ברווח. הסיבה לכך שתוצאות האירועים הללו לא יזרמו במלואן לשורה התחתונה נובעת מכך שלחברות הביטוח יש ביטוח משנה בחו"ל, שבאמצעותו הן מפזרות את הסיכונים. בעקבות כך צפוי שרוב הפגיעה לא תורגש בשורת הרווחיות, אם כי רובן ככולן צפויות להיפגע.

אפרופו השריפה בכרמל ונזקי הסערה מתחילת השבוע, בשוק הביטוח מעריכים שלהוציא שתיים-שלוש חברות שניזוקו יותר מאחרות מהשריפה בכרמל, הרי שהסערה השבוע גרמה יותר תביעות - הן במספרן והן בהיקפן הכולל. בכל אופן, האירועים הללו ממחישים את חשיבות הביטוח ואת הצורך המיידי בהיערכות לאירועים גדולים יותר ובעלי פוטנציאל הרסני בהרבה, ובראשם רעידת אדמה באזור מרכזי בארץ.

כך או אחרת, כיום החברות נמצאות במקום נוח ביחס לדרישות ההון של האוצר, כך שבתלות בשווקים ובכיוון שאליו ילכו המדדים, הן ימשיכו לרשום רווחים ואף יוסיפו או ישובו לחלק דיבידנדים. ואולם, נראה שלאחר הריצה המהירה מעלה ב-2009 ועד כה ב-2010, שנת 2011 תהיה קשה הרבה יותר בכל הקשור למרוץ אחר מקסום התשואות, ואיתן גם הרווחים.

צמיחה בעלויות ובדמי הניהול

בשבועות האחרונים פרסם האוצר תוכנית שעיקריה שינוי מבנה דמי הניהול בשוקי הגמל וביטוחי המנהלים, לצד שינוי מבנה התגמול במערכת ההפצה, במקביל להרחבת מוצר הגמל, כך שיהפוך למוצר פנסיוני מלא שיוכל להתחרות בפנסיה. התוכנית טרם סוכמה סופית, ופרטיה אינם ידועים, אולם נראה שלצד קיצוץ דמי הניהול בגמל (לפחות בשלב המיידי) ובביטוחי המנהלים, יחד עם הותרת דמי הניהול בפנסיה ללא שינוי, האוצר לא יפחית ולו במקצת את דרישותיו מהגופים המוסדיים.

כך, מתחילת השנה רשמו חמש קבוצות הביטוח הגדולות גידול של כ-20% בהוצאות ההנהלה והכלליות בפעילויות הפנסיה, שהסתכמו בכ-244 מיליון שקל, בעוד שבתחום קופות הגמל וקרנות ההשתלמות הן רשמו הוצאות הנהלה וכלליות של כ-316 מיליון שקל - צמיחה ניכרת של כ-21% לעומת התקופה המקבילה אשתקד.

לצד זה, חברות הביטוח הגדולות רשמו גידול של כ-20% ו-12%, בהתאמה, בהכנסות מדמי ניהול בפעילויות הפנסיה והגמל, שהסתכמו בכ-629 מיליון שקל ובכ-742 מיליון שקל, בהתאמה.

11

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.