עד עכשיו הכול מתנהל על-פי התוכנית. באפריל 2010, התחילו להזהיר אותנו מפני המדינות: פורטוגל, ספרד, אירלנד ויוון (PIGS). הזהירו אותנו כי מבנה החוב והצמיחה של המדינות האלה יחייב אותן לפשוט רגל, ויביא לסוף גוש האירו.

מאז, על-פי תוכנית כמעט מושלמת, ובאופן צפוי, הלכו כל המדינות הללו אחת אחר השניה. יוון נזקקה לחילוץ הראשון והדרמטי ביותר, לאחר מכן אירלנד, ובשבוע שעבר פורטוגל ביקשה סיוע. בקשת הסיוע של פורטוגל לא סייעה למשקיעי החוב שלה, והתשואות על אגרות החוב שלה המשיכו לעלות.

למרות שיוון ואירלנד קיבלו סיוע, ולמעשה גלגול החוב שלהן מובטח, ממשיכות התשואות על אגרות החוב שלהן לעלות בעקביות. הדבר מייצג את חששם של המשקיעים מכך שהסיפור לא הסתיים עם הקמתה של קרן החילוץ האירופאית.

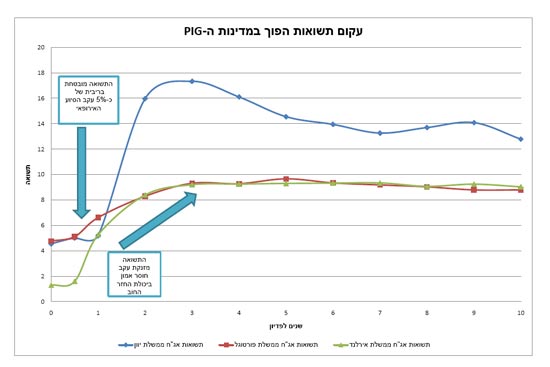

אך הסיפור לא מסתיים בכך שפרמיית הסיכון של מדינות אלה עולה. למעשה, ב-3 המדינות מתרחשת תופעה נדירה בשוק ההון - עקום תשואות הפוך.

עקום התשואות מייצג את התשואה שדורשים המשקיעים על אגרות חוב של מנפיק מסויים בחלוקה על-פי שנים. באופן כללי ובסיסי ביותר, ניתן לומר שעקום התשואות בדרך עולה ככל שהזמן לפדיון של אגרת החוב עולה. כך למשל, נבקש תשואה גבוהה יותר על אגרת חוב ארוכה, מאשר זו הקצרה יותר בזמן. התנהגות כזו מוכרת לנו גם מתוכניות החסכון בבנק- שם הבנק מעניק על חסכון ארוך יותר תשואה גבוהה יותר. מבנה זה של עקום תשואות עולה, הוא הנפוץ, והוא יכול להשתנות ברמת התלילות שלו. ישנן מספר סיבות לעובדה שבדרך כלל עקום התשואות עולה. אחת מהסיבות לדוגמא הינה כי ככל שזמן הפדיון ארוך יותר, כך אי הודאות גבוהה יותר ולכן נבקש תשואה גבוהה יותר.

עקום התשואות עולה בדרך כלל. במדינות שקיבלו חילוץ - העקום התהפך, והוא קיבל מבנה יורד.

הסיבה לכך היא חוסר האמון של המשקיעים לגבי הצלחת החילוץ. אירלנד ויוון קיבלו למעשה סיוע לשנתיים. בשנתיים האלה, המדינות לא צריכות כלל לגשת לשוק ההון על מנת לגייס חוב חיצוני, הן פשוט מלוות מהקרן האירופאית בריבית שנקבעה מראש: בסביבות 5%.

ריבית זו משתקפת גם בריבית ששוק ההון דורש על האג"חים הקצרים. שוק ההון "מהמר" כי מדינות אלה לא יצליחו לשלם את חובן, או שיזדקקו לחילוץ נוסף. לכן, השוק מתמחר כי המדינות לא ישלמו 100% מהקרן אותה הן צריכות לשלם, ובעצם יחזירו רק 70 סנט על כל אירו.

עקום הפוך חיים נתן

זה ההחזר ששוק ההון מאמין שיקבלו המשקיעים באג"ח מדינות PIGS. כך למשל, אגרת החוב של פורטוגל לעשר שנים נסחרת ב-69 סנט, המהווה כ-8.7% תשואה לפדיון. אך זו עדיין לא מסביר באופן מלא את המבנה ההפוך של העקום. מצד אחד בטווח הקצר, החוב של מדינות ה-PIG מובטח בריבית של כ-5%. מצד שני, השוק חושב כי בסיום החילוץ, אי הוודאות עולה, והסיכוי לתספורת גדל, לכן התשואה הנדרשת על החוב קופצת בחדות מיד בסיום השנתיים.

העקום שמתקבל מוכר מחברות לפני פשיטת רגל. שילוב תשואות עולות, ומבנה עקום הפוך מלמד כי לעומת משקיעי המניות והמט"ח, משקיעי האג"ח טרם השאירו את משבר החוב מאחור. האם מבנה כזה של עקום הינו הזדמנות או איום? איננו יודעים, רק נדגיש כי נהוג להגיד שלבסוף, משקיעי האג"ח והמניות מגיעים למסקנה אחידה.

- חיים נתן הוא ראש צוות מאקרו במנורה מבטחים פיננסים

- הכתוב לעיל אינו מהווה המלצה לפעילות פיננסית מכל סוג שהוא והנוקט בה עושה זאת עד דעתו שלו בלבד. הכתוב אינו מוווה תחליף לייעוץ, ואינו מתחשב בנתונים המיוחדים ובצרכים של כל אדם. ייתכן ולכותב עניין אישי בני"ע שהוזכרו

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.