לאחרונה אנו רואים כניסה מסיבית של עולם האלגוטריידינג לבורסה הישראלית - אם באפיק הסולידי, שבו פועלות המכונות על בסיס עקום התשואה הממשלתי; ואם במסחר בשוק הנגזרים, שם השכיח ביותר הוא האופציות על מדד ת"א- 25 .

לסוחר האנושי יש קושי להתמודד עם מכונות הכסף, בעיקר בשל היתרון הגדול של האחרונות, המהירות בשליחת הוראות לבורסה והיכולת להגיב מהר לשינויים המתרחשים במהלך יום המסחר. אם רק לפני שנים בודדות שחקני האופציות נתנו נזילות לשוק הנגזרים, והשכילו לנצל זאת להפקת רווחים המתבססים על מודלים מתמטיים של ארביטראז' וריסק ארביטראז', כיום המכונות הן אלו שנותנות את הנזילות וגורפות את הרווחים שנוצרים במהלך המסחר.

בעת הנוכחית כל שנותר לשחקני האופציות, הוא להתמקד ביכולת לקחת כיוונים בשוק, וליצור אסטרטגיות מסחר תוך כדי ניבוי התנהגות נכס הבסיס. חדשנות ויצירתיות מהוות מרכיב חשוב והכרחי בתקופה זו עבור סוחרים בהתמודדות עם חוקי המשחק החדשים, ולכן השימוש בחיזוי סטיות התקן הגלומות ולקיחת פוזיציה על התנודתיות התוך-יומית, מהווים כלי נוסף ומרכזי בארגז הכלים של הסוחר.

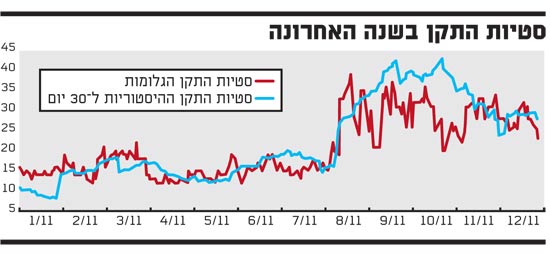

אך מהי קבלת ההחלטות, כאשר סטיות התקן הגלומות כה גבוהות (ראו גרף מצורף), יחד עם תנודה תוך-יומית גבוהה של מדד ת"א 25? האם לא מקובל לחשוב שיש למכור סטיות תקן גבוהות במחירים אלו?

מי ספג התנודתיות של מדד ת"א 25

בדרך-כלל כאשר אתה מוכר סטיית תקן (לדוגמה, מוכר אוכף או שוקת), אתה מוכר תנודתיות. נזכיר כי מחיר האופציה נע ביחס למחיר נכס הבסיס בצורה לא ליניארית, והסיבה לכך היא הגמא החיובית של האופציה - הנגזרת השנייה של מחיר האופציה ביחס למחיר נכס הבסיס. גמא היא המדד לתנודתיות, כלומר ככל שאהיה חשוף לגמא חיובית, כך ארוויח מהתנודתיות של נכס הבסיס, ולהיפך.

במהלך המחצית השנייה של 2011 סוחרים שמכרו סטיית תקן, ולרוע מזלם היא לא ירדה בפרקי זמן ארוכים, "ספגו" את התנודתיות של מדד ת"א 25 בגידור הפוזיציה.

האם בתקופה זו כדאי למכור סטייה, או שאנו צפויים להיות בתקופה ארוכה של חוסר ודאות.

לאחר שנה רוויה באירועים - חלקם ביטחוניים-חברתיים וחלקם מאקרו כלכליים, שנת 2012 בפתח ואיתה תקוות חדשות לפתרון משבר החוב באירופה.

קבלת החלטת השקעה לרבעון הראשון של שנת 2012, יכולה להיות מכירת שוקת (מכירת CALL ו-PUT מחוץ לכסף). פוזיציה זו עשויה להיטיב עם מוכרי הסטיות במקרה של תרחיש אופטימי בשווקים הפיננסיים, אך במקרה זה יש להיזהר מתנודות חריגות של נכס הבסיס.

* הכותב הוא מנהל דסק ני"ע ישראליים בבנק מזרחי טפחות. האמור בכתבה זו אינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם

סטיות

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.