"אנשים מבוגרים לא מאמינים בפיות אבל בבנקים כן. מסיפורי אגדות כמו פיטר פן למדנו שאם אנשים מפסיקים להאמין בפיות הן מתות מיד. אם נפסיק להאמין בבנקים, האם גם הם ייעלמו?" (מרגרט אטווד)

נקים זקוקים לאמון כדי להמשיך להתקיים. תנאי הכרחי לאמון הוא תחושת הוגנות, ובשנים האחרונות נראה כי מנהלי הבנקים פועלים מתוך עיוורון לצורך לשמר את התחושה הזו.

הנה כמה דוגמאות: מנכ"ל אחד מקבל בונוס של 20 מיליון שקל; מנכ"ל אחר מועסק באמצעות חברת ניהול כדי להגדיל עוד יותר את שכרו; חברות כרטיסי אשראי גובות מהלקוחות ריביות של 15%. כל אלו מכרסמים בהתמדה בתחושת ההוגנות ובאמון.

מתחת לפני השטח מצטבר נגד הבנקים ומנהליהם זעם רב. הם אמנם זחוחים אבל בבנק ישראל מוטרדים. לא פלא שהנגיד סטנלי פישר מנסה להסביר בכל מקום את חשיבותה של המערכת הבנקאית. "עלינו לזכור שפגיעה ברווחיות של מערכת הבנקאות היא פגיעה ישירה בכולנו", מתרה הנגיד.

בבנקים, כאמור, לא חושבים שיש בעיה. למנכ"לית לאומי היוצאת, גליה מאור, יש אפילו משנה סדורה מדוע המחאה החברתית של הקיץ הקודם דילגה מעל הבנקים. זו אולי הסיבה לכך שדירקטוריון לאומי בחר לפני שבוע להעלות את שכר הבסיס של בכירי הבנק ב-3.7%, דווקא כשגחלי המחאה החברתית לוחשות שוב. "צעד אומלל" כינה זאת בנקאי בכיר מאוד.

בעוד שבועיים אמור המפקח על הבנקים, דודו זקן, להציג את מסקנות "צוות העבודה הבינמשרדי לבחינת הגברת התחרותיות בשוק הבנקאות". טוב לבנקים לא ייצא מזה. כדי להסביר את הפתרונות, זקן יצטרך להסביר קודם את הבעיות. מאחר שאין פתרונות מהירים להפחתת עלויות הבנקים, נישאר עם אמירות רשמיות של בנק ישראל על כך שיש בעיה. וכשיותר ויותר קבוצות וארגונים סימנו את הבנקים כיעד למחאה הבאה, אמירות כאלו ישפכו שמן על המדורה. וכך, גם אם כעת קשה להעריך מה יהיה הטריגר לכך, בסופו של דבר השאלה אינה האם המחאה תופנה נגד הבנקים, אלא מתי.

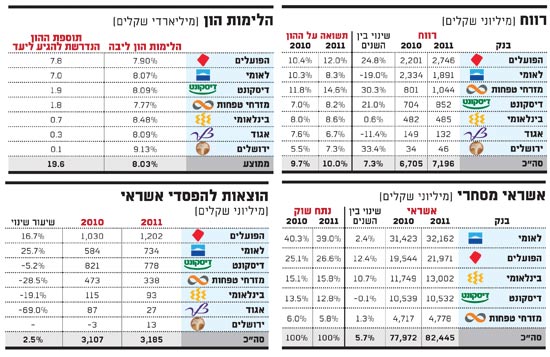

הנה הנתונים העיקריים של המערכת הבנקאית לסיכום שנת 2011. הרווח המצרפי מפעולות רגילות עמד על 7.1 מיליארד שקל, עלייה של 10% בהשוואה לשנת 2010. התשואה על ההון הגיעה ל-10% בהשוואה ל-9.7% בשנה קודמת. ההכנסות הכוללות היו 41 מיליארד שקל, ללא שינוי. מתוכן, הכנסות מעמלות של 14 מיליארד שקל - ירידה של 2%. ההוצאות להפסדי אשראי הגיעו ל-3.2 מיליארד שקל, שיעור של 0.38% מתיק האשראי, והרווח המימוני עלה ב-3% והגיע ל-27 מיליארד שקל.

צריכים עוד כ-20 מיליארד שקל

והנה עוד נתון מפתח: הלימות הון הליבה הממוצעת עמדה בסוף 2011 על 8.03%. דרישות ההון של בנק ישראל קובעות הלימות הון של 9% עד ינואר 2015 לכל הבנקים, ו-10% ללאומי והפועלים עד ינואר 2017. כך שהבנקים יצטרכו להגדיל את הון הליבה בשנים הקרובות ב-14.8 מיליארד שקל.

זה לפחות החישוב שמציגים האנליסטים, אבל כמו שקורה להם לעיתים הם עסוקים מדי בטבלאות האקסל וטועים בהבנה. למעשה, יידרשו לבנקים 5 מיליארד שקל נוספים מעבר לנתון הזה, כך שצרכי ההון יגדלו ל-19.6 מיליארד שקל. מדוע? כי דרישות ההון של בנק ישראל נמדדות במונחי באזל 3. ומכיוון שבמעבר לבאזל 3 תרד הלימות ההון, במונחי באזל 2 מדובר על הלימות הון גבוהה יותר.

שיעור הירידה שונה מבנק לבנק ונע בין 0.2% ל-0.5%, כך שדרישה להלימות הון של 9% היא למעשה 9.2%-9.5%. מעבר לכך, הבנקים יציבו לעצמם יעדים גבוהים יותר כדי להותיר לעצמם כרית שתאפשר להם לספוג בעיות לא צפויות. לכן, צריך לחשב את ההון הנדרש בשיעור של חצי אחוז מעל היעד הרשמי.

והנה המספרים: בנק הפועלים יצטרך להגדיל את ההון ב-7.8 מיליארד שקל, לאומי ב-7 מיליארד שקל, בנק דיסקונט ב-1.9 מיליארד שקל, מזרחי טפחות ב-1.8 מיליארד שקל, והבינלאומי בכ-700 מיליון שקל. היתרון במצבם של הבנקים הבינוניים ברור. הם יכולים להגיע ליעד מהר יותר, או לחילופין לצמוח יותר ולחלק מוקדם יותר דיבידנדים לבעלי מניותיהם.

אך בעוד הבנקים כבר מדברים בקול רם על חלוקת דיבידנדים, לא בטוח שבנק ישראל יתמוך בכך אפילו אם המספרים יאפשרו זאת. בבנק ישראל יודעים היטב כי קל מאוד לחלק דיבידנדים, אבל קשה לגרום לבעלי המניות להזרים הון לבנק או לאפשר הנפקת מניות. ומאחר שהמפקח על הבנקים נהג כבית הלל בדרישות ההון, ייתכן מאוד שבאישור לחלק דיבידנדים הוא ינהג כבית שמאי.

כולם במידל מרקט

אם יש מחנק אשראי במשק, במידל מרקט (חברות בינוניות עם אשראי שבין 10 מיליון שקל ל-100 מיליון שקל) לא שמעו עליו. בשנת 2011 עלה האשראי למידל מרקט ב-5.7%, והגיע מ-78 מיליארד שקל ל-82.5 מיליארד שקל, כאשר האשראי העסקי הכולל עלה ב5%.

כל הבנקים מסתערים על המגזר הזה. מנכ"ל בנק הפועלים, ציון קינן, הכריז על צמיחה במידל מרקט כיעד אסטרטגי כבר לפני שלוש שנים, פתח 25 סניפים והוא מגדיל את נתח השוק שלו בהתמדה. בשנת 2011 צמח האשראי של הפועלים ב-12.4%, שיעור הצמיחה הגבוה במערכת, ונתח השוק שלו גדל מ-25.1% ל-26.6%.

בלאומי, שמוביל כבר שנים את הסקטור, התחילו להיות מוטרדים. האשראי של הבנק עלה ב-2.4% בלבד, ואמנם נתח השוק שלו עומד על 39% אבל בבנק מבינים שהפועלים נושף בעורפם. לכן הגדירו שם כי "לחזק את מעמדו המוביל של הבנק בתחום יהיה יעד אסטרטגי לשנים הקרובות".

בכלל, נראה שלאומי הולך בעקבות הפועלים אך באיחור אופנתי. כשהציגה מאור בשבוע שעבר את יעדי הבנק, היא פתחה ב"למצב את לאומי כחוד החנית של הבנקאות הקמעונאית בישראל". המילים שונות אבל הצליל דומה מאוד לתפיסת ה-BACK TO BASICS שיו"ר הפועלים, יאיר סרוסי, הכניס לבנק עוד בשנת 2009. אלי יונס, במזרחי טפחות, לא מדבר בסיסמאות אלא פשוט עסוק כבר שלוש שנים בגיוס לקוחות.

הגמביט של דיסקונט

גמביט בשחמט הוא מושג המתאר הקרבת כלי במטרה להשיג יתרון. השחקן מקריב חייל אבל זוכה בעמדות טובות יותר לכליו האחרים. זה בדיוק מה שעשה דיסקונט בשנת 2011. יוסי בכר, היו"ר, וראובן שפיגל, המנכ"ל, הקריבו את צמיחת האשראי ו-ויתרו על רווחיות לטווח קצר, כדי לפתור את בעיית ההון.

וכך, שלוש שנים אחרי שדיסקונט הוגדר כבנק עם בעיית הון, שלוש שנים שבהן הבנק הגיע בדוחק ליעדי ההון הנדרשים ונאלץ לקבל שוב ושוב הקלות מבנק ישראל, מסיים דיסקונט את 2011 עם הלימות הון ליבה של 8.1%. השנייה בגובהה מבין הבנקים הגדולים. מי היה מאמין.

להלימות הון גבוהה יש יתרונות גדולים. כעת יגדל חופש התמרון של דיסקונט, הוא יעמוד בקלות ביעד הון של 9%, ובמקביל יצמח באשראי בקצב גבוה יותר. ועוד יתרון: כשדיסקונט נסחר במחצית מההון העצמי, פתרון בעיית ההון מסיר את חשש המשקיעים מהנפקת מניות שתדלל אותם, ומוריד משקולת מהמניה.

העוגיות של רקפת

אם גליה מאור הייתה פורשת לפני שנה, זה היה נראה אחרת. במארס 2011 סגר לאומי שנה חמישית ברציפות עם רווח גבוה יותר מבנק הפועלים, ושנה רביעית רצופה שבה הוא הבנק המוביל בשווי השוק. ההשקעה בפרטנר נראתה אז כמו מהלך מבריק והחברה לישראל, עוד חברה בה מושקע הבנק, נסחרה בשיא. אבל מאור החליטה להישאר עוד שנה כדי שתוכל להכתיר את רקפת רוסק עמינח כיורשתה.

כעת מאור עוזבת כשלאומי מדווח על ירידה של 12% ברווח, ובהצגת הדוח היא נאלצת לתת הסבר מפותל לפיו בניטרול פרמטרים מסוימים, הרווח בעצם היה עולה. מאור עוזבת כשהפועלים חוזר להיות הבנק המוביל, עוקף בקלילות את לאומי עם רווח של 2.75 מיליארד שקל בהשוואה ל-1.9 מיליארד שקל בלאומי, ושווי השוק שלו גבוה יותר. גרוע מכך, עודף ההון העצמי של לאומי, והיתרון רב השנים שלו על הפועלים בהלימות הון, נמחק.

מבט אל דוח לאומי מעלה את הסברה כי מרגע שהבינו בבנק שהפור נפל, ושנת 2011 תסתיים עם רווח נמוך מזה של הפועלים, הם הגיעו למסקנה שגודל הפער כבר לא משנה. וכך הפריש לאומי ברבעון הרביעי 385 מיליון שקל, מחצית מההפרשות השנתיות לחובות מסופקים, וסכום שמהווה שיעור הפרשה של 0.64%. שיעור כזה לא נראה בבנק כבר שנתיים, ובאופן חריג מאוד הוא גבוה מזה של הפועלים. עניין מעט מוזר בשביל בנק שמרבה להתגאות, ובצדק, בתיק האשראי האיכותי שלו.

33

רוב ההפרשה הייתה קבוצתית, כלומר הפרשה שלא נובעת מסיכון ספציפי אלא מהסיכון הכללי של תיק האשראי, כאשר באופן מפתיע הסיכון הכללי של התיק נתגלה דווקא ברבעון הרביעי. בעגה העסקית האמריקנית קוראים למהלך כזה Cookie Jar. כלומר, כדי להכין כרית ביטחון להרעה עתידית, שמים בצד כמה עוגיות לימים קשים יותר.

מבחינת רוסק עמינח זה צעד מנצח. ההפרשות נרשמות בתקופת מאור, ואם זו אכן הפרשה שמרנית לקראת 2012, אז רוסק עמינח חוסכת לעצמה הפרשות לחובות מסופקים בשנת כהונתה הראשונה. אם יתברר בסופו של דבר שמדובר בשמרנות יתר, הרי שבשלב מסוים יגיע רקוברי והגדלת הרווח תירשם במשמרת שלה.

eran-p@globes.co.il

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.