את השורות האלו התחלנו לכתוב קצת לפני השעה עשר בבוקר, וכבר אז ידענו בברור: ברגע שהשוק יתעורר, ישתה את כוס הקפה הראשונה שלו, יעיין בעיתוני הערב (כן, שוב קורה משהו עם איראן), ויתוודע להודעה שהפיצה בבילון כמה דקות אחרי תשע - הוא יזרים יותר פקודות קנייה ממכירה, והמניה שוב תעלה.

וצדקנו. בבילון שוב מדלגת מעל משוכת 30 השקלים למניה - עלייה של 5% - ושוב מקבלת נשיקה וחיבוק מציבור המשקיעים.

וזאת למה? ובכן, כל מה שבבילון הודיעה הבוקר היה שהחברה הגישה לרשות ניירות ערך האמריקנית טיוטת תשקיף ראשונה חסויה - דהיינו לא פומבית ולא נגישה לכלל הציבור, ובכך השלימה צעד נוסף לקראת הנפקתה הראשונה בשוק ההון האמריקני.

מהלך זה אינו סוד, לא לפרה ולא לסוס. בבילון, שעיקר פעילותה הוא פרסום מבוסס חיפוש מקוון, אישררה בעבר כי סימנה את וול סטריט כמטרה. שמות של בנקי השקעות אמריקניים שישמשו כחתמי ההנפקה כבר נזרקו לחלל האוויר, הערכת השווי הנדיבה שאלו הצמידו לחברה כבר "הופצה" לתקשורת, ובכל זאת - השוק המקומי מתייחס להודעה הנוכחית של החברה (שהיא די טכנית) כאל אישור סופי מצדה שההנפקה אכן תצא לפועל, ולפי שווי מכובד שייאלץ את השוק המקומי להתאים את עצמו אליו.

ולמה? תיכף ניתן את דעתנו בעניין, אך לפני כן הסבר קצר לאופן הלא פומבי בו בחרה בבילון להגיש את טיוטת התשקיף הראשונה. לפי חוק חדש של רשות ני"ע האמריקנית, שנכנס לתוקפו בדצמבר האחרון, כל חברה פרטית - אמריקנית כזרה - חייבת לחשוף את כל טיוטות התשקיף שהיא מגישה, החל מהראשונה ועד האחרונה, כולל כל תיקוני הרשות שנדרשו. לחוק זה, איך לא, יש יוצאים מהכלל, וכנראה בבילון נכללה באחד מהם או ניצלה את החוק היותר חדש - JOBS Act, שמאפשר לחברה שנכללת בהגדרה של Emerging Growth Company להימנע מלחשוף את טיוטות התשקיף שלה.

כך או אחרת, את התשקיף לא נראה בקרוב, ובינתיים - תסתפקו בדוח ברנע, שהוא גם ככה די מקיף.

1. המימוש היה צפוי

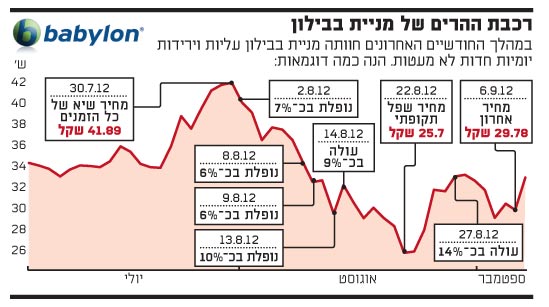

את מה שקרה למניית בבילון בחודשיים האחרונים קשה שלא להגדיר כרכבת הרים, תוצרת אור יהודה. יומיים לפני שהסתיים חודש יולי, נסקה המניה למחיר שיא של כל הזמנים, 41.89 שקל, ששיקף לחברה שווי של 2 מיליארד שקל. מיד אחרי, החלה ההתדרדרות מטה. המניה איבדה, נכון לרגע זה, כרבע משוויה, וב"ימיה הקשים" יותר כשליש נחתך משווי החברה, עד שנעצרה על שווי נוכחי של 1.4 מיליארד שקל.

האנליסטים המכסים את החברה, וחלק מעמיתינו למקצוע, מצאו לכך מגוון של תירוצים, החל מהפצצה האיראנית שאולי תנחת כאן, דרך הפצצה הישראלית שאולי תנחת באיראן, וכלה בגזרות הכלכליות והבחירות שבפתח.

האמת, מסתבר, הרבה יותר פשוטה, כי לשוקי ההון יש כללים לא כתובים די בסיסיים: בבילון, בתוך זמן קצר עלתה יותר מדי ומהר מדי, וזה כל הסיפור. כניסתה למדד ת"א 100 דחפה אותה מעלה, וברגע שהמניה נכנסה למדד, וחלק מהמוסדיים שנכנסו למניה הבינו כי הגיעה עת המימוש - המימוש הגיע, כמו שתמיד הוא מגיע.

וכן, המגמה הכללית בשוק המקומי אולי תרמה את חלקה, ואחמדינג'אד אולי הפחיד פה מישהו, אך אלו לא הסיבות האמיתיות לחולשה שחווה באחרונה המניה. המימוש חיכה בפינה, כי הוא תמיד מחכה בפינה. ולא, זה לא בהכרח אומר שבבילון לא שווה 2 מיליארד שקל או יותר (הנבואה ניתנה לשוטים), אך זה כן אומר שנכון לרגע זה, בבילון צריכה לספק קבלות נוספות, וכמה שיותר שמנות, כדי שהמניה שוב תשנה קידומת, וכלפי מעלה.

2. תתרגמו רכבת הרים

הסיפור מאחורי הנפילה של מניית בבילון בחודש וחצי האחרונים אינו הנפילה עצמה אלא רכבת ההרים עליה עלתה המניה. לא פעם ולא פעמיים במהלך תקופה זו נרשמו ימים בהם עלתה/ירדה המניה בחדות (ראו גרף), ממש כאילו האצבע של מישהו נתקעה על הכפתור שמפעיל את הרכבת, ובלי מידע קונקרטי שיכול להצדיק כל עלייה וכל ירידה.

מה זה אומר? שבבילון, מעבר להיותה חברת צמיחה, הפכה למניית צמיחה תנודתית. מאוד תנודתית, ותנודתיות גבוהה פירושה סיכון גבוה, וסיכון גבוה אינו משהו שרוב המשקיעים אוהבים.

שוק ההון הבין את הפוטנציאל הטמון בבבילון, אך לא בטוח שהוא פענח לחלוטין את החברה, המודל העסקי שלה, ואת הגורמים שיקבעו את עתידה. וכשזה קורה, כל שמועה, כל הערכה, כל חדשה וכל הודעה (בעיקר בעסקי האינטרנט הגועשים), יכולות לדחוף את המניה במעלה ההר או לדרדר אותה במורדותיו, ללא שום צידוק.

לשנות את זה יהיה קשה עד כמעט בלתי אפשרי. שוק הון יעיל קיים בעיקר בתיאוריה, באותם ספרי לימוד שלימדו אותנו שוק הון מהו. ועדיין, תקשורת בהירה ונהירה בין החברה לשוק אולי תצליח לאזן במעט את התנודתיות לעיל.

3. זו לא הכלכלה, זו החשבונאות!

בבילון רוצה להפוך לציבורית בוול סטריט, בין היתר כדי לאפשר לעצמה להימנע מלחשוף את האופן שבו היא מחשבת את רווחיה העתידיים, וכך לגלות טפח אחד פחות מאותו מודל עסקי מוצלח שבנתה.

עד שתוכל להימנע מכך, בבילון מציגה בדוחותיה נתון המוגדר כ"הערכת החברה להכנסות שבמועד הדוח טרם הופקו ממשתמשים קיימים". כך היא מאפשרת לאנליסטים ועיתונאים מקומיים לחשב מה יהיה הרווח הנקי בפועל של החברה, אילו אותן הכנסות כן היו מוכרות, ואם ואם ואם.

אנחנו לא מבינים גדולים בחשבונאות ולא באינטרנט, אך ההיסטוריה לימדה אותנו דבר או שניים. ראשית, שוקי ההון לא אוהבים "אם". הם סולדים מ"אם" ואין להם סבלנות ל"אם". שוקי ההון רוצים לדעת בכמה חברה מכרה, כמה היא הרוויחה ואיך נתונים אלו ייראו ברבעון הבא. זה הכול. שנית, המודל העסקי של חברות האינטרנט - כולל זה של בבילון - עדיין לא ברור לשוקי ההון, ואלו ניזונים מהפרשנויות העצמאיות שהחברות נותנות להם (עיינו ערך גרופון).

חשבונאות, למי ששכח, אינה מדע מדויק, ובעידן האינטרנט היא רק מתרחקת מהגדרתה ככזו. שוקי ההון, אם בארץ ואם מעבר לים, סולדים ממשחקי חשבונאות יצירתיים, ומן הראוי שבבילון תימנע מלשחק אותם, לפני שהשוק יאותת לה על כך.

4. בין סיטיגרופ לפייסבוק

לפי הידוע, סיטיגרופ ישמש כחתם הראשי בהנפקת בבילון. מכובד? כן. מרשים? כן. מאותת משהו לגבי הצלחת ההנפקה? ממש לא, ומספיק להיזכר מה קרה למניית פייסבוק שהונפקה על ידי 33 בנקי השקעות מהשמנה-וסלתה של וול סטריט. החוכמה, ולא רק במקרה של בבילון, אינה לבחור בבנקאי הכי פופולרי וכביכול הכי מוצלח; החוכמה היא לא ללכת שבי אחר כל עצותיו, לא להקשיב לכל מה שהוא אומר, ולפעמים לעשות בדיוק ההיפך. בטווח הארוך, זה כנראה משתלם יותר.

אה, ועוד משהו. בבילון לבסוף עלתה היום ב-10.7% רכבת הרים, כבר אמרנו?

בבילון

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.