בסוף השבוע שעבר הושלמה בבורסת ניו יורק הנפקת הבנק הברזילאי הדיגיטלי Nubank. בעקבותיה הפך Nubank לבנק הדיגיטלי הגדול בעולם, ולבנק הגדול באמריקה הלטינית במונחי שווי שוק.

Nubank הונפק בשווי 41.5 מיליארד דולר, שהאמיר כבר ביום המסחר הראשון ל-50 מיליארד דולר. בכך הוא עקף את שווי השוק של הבנק המסורתי הגדול בברזיל, Itau Unibanco, העומד על 37 מיליארד דולר.

במקביל להנפקה של Nubank בארה"ב, הונפקו מניות הבנק גם בבורסת סאו פאולו. כל מניה שהונפקה בברזיל שווה שישית ממניה שנסחרת בארה"ב. הרישום הדואלי והשווי השונה של המניות בין הבורסות הגדיל את מורכבות ההנפקה, והקשה על תמחורה במקביל, אולם הבנק נימק זאת בחשיבות הטמונה בשילוב הבורסה המקומית ומשקיעים ברזילאיים.

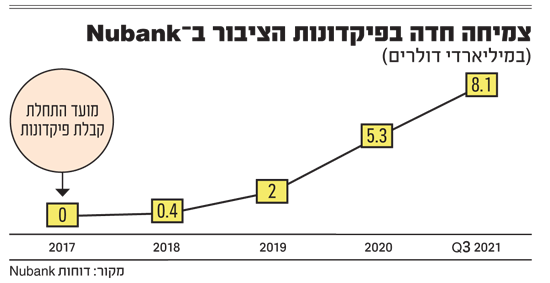

במסגרת ההנפקה גויס הון בסכום של 2.6 מיליארד דולר, המהווה רק 6% מהון הבנק לאחר ההנפקה. זאת, באמצעות הנפקת מניות מסוג A, הנושאות זכות הצבעה אחת לכל מניה. לצידן קיימות מניות מסוג B, הנושאות 20 זכויות הצבעה לכל מניה, ומוחזקות רובן בידי מייסדי הבנק.

בין המשקיעים הוותיקים בבנק ניתן לציין גופי ענק גלובליים, כמו קרן סקויה, שהשקיעה ב-Nubank בסבב הראשון ב-2013, וברקשייר האת'וויי (Berkshire Hathway) של וורן באפט, שהשקיעה בסבב הגיוס האחרון של החברה ביוני, לפי שווי של 30 מיליארד דולר.

תחרות דיגיטלית בשוק לא יעיל

Nubank הוקם ב-2013, מתוך מטרה לספק שירותים בנקאיים דיגיטליים, יעילים ומוזלים בברזיל, אשר סובלת משוק בנקאות ריכוזי שנושא עלויות גבוהות במיוחד.

בתחילת דרכו הציע Nnbank שירותים באמצעות כרטיס אשראי בלבד, אולם במרוצת השנים פיתח שירותים בנקאיים נוספים, ובהם הלוואות, חשבונות חיסכון, פלטפורמה לניהול השקעות ולאחרונה גם פוליסות ביטוח חיים.

גם כיום, שוק הבנקאות בברזיל נשלט על ידי חמישה בנקים גדולים, אשר מחזיקים כ-85% מפיקדונות הציבור, וגובים את מרווחי הריבית הגבוהים בעולם. כתוצאה מכך, אחוזי התשואה על ההון של הבנקים הגדולים בברזיל בשנים 2018-2020 עומדים בממוצע על 20%, כפול ממה שמשיגים בממוצע בנקים בארה"ב ובאירופה.

מגפת הקורונה היוותה זרז משמעותי להתפתחות Nubank, מכיוון שהיא דחפה מהותית את תהליכי הדיגיטציה. הבנק, שהיה מוכר בשל כרטיסי האשראי הסגולים שהנפיק, החל למצב עצמו כבנק דיגיטלי בקליק אחד.

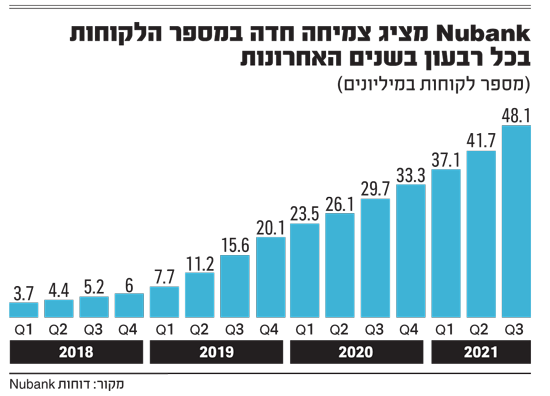

כתוצאה מכך, היקף הלקוחות גדל בשיעור חד. לאחר שבתחילת 2018 הוא עמד על כ-3 מיליון בלבד, כיום ברשות הבנק 48 מיליון לקוחות, מרביתם מברזיל והיתר ממקסיקו ומקולומביה.

לטענת הבנק, מרבית הגידול נובע מהמלצות למעבר מצד לקוחות קיימים או מכאלה שפונים אליו בעצמם, ללא שיווק מצידו. בנוסף, כיום כ-50% מלקוחות Nubank רואים בו את "הבנק הראשון שלהם" (שבו הם מפקידים משכורת ומנהלים עו"ש).

בראייתנו, זהו הישג מיצובי עצום לבנק דיגיטלי חדש יחסית, מכיוון שלקוחות רבים נוטים לראות בבנקים אלה "בנק שני", המספק בעיקר שירותי נישה.

פוטנציאל צמיחה לצד אתגרים

לפי הערכות Nubank, פוטנציאל המשך הצמיחה בבנקאות הדיגיטלית באמריקה הלטינית הוא עצום. כ-50% מהאוכלוסייה באמריקה הלטינית אינה מקבלת שירותים בנקאיים כלל, ושיעור השימוש בכרטיסי אשראי הוא 21% בלבד, לעומת 70% בארה"ב. מנגד, למרבית האוכלוסייה האמורה יש טלפונים סלולריים, המהווים נקודת חדירה לבנקאות דיגיטלית.

ואולם, על אף הצמיחה החדה, Nubank עודו הפסדי. בתשעת החודשים הראשונים של 2021 הבנק הפיק אומנם הכנסות של 1.06 מיליארד דולר (כמעט כפול מההכנסות שלו בסך 535 מיליון דולר בשנת 2020 כולה), אך עדיין, בשורה התחתונה הוא ספג הפסד של 99 מיליון דולר (לעומת הפסד של 175 מיליארד דולר ב-2020).

בכירי הבנק מצהירים שההפסדים צפויים להימשך, מאחר שבכוונת הבנק להשתמש בהון שגויס כדי לתמוך בהתרחבות מואצת במקסיקו ובקולומביה, במקביל לפיתוח מוצרים חדשים וחיפוש אחר רכישות.

יתרה מזאת, מרבית הכנסות הבנק עדיין מבוססות על הפעילות הראשונית בכרטיסי אשראי, בגין סליקת תשלומים וריביות גבוהות שמשלמים מחזיקי הכרטיסים, ולא על הפעילויות הבנקאיות החדשות שפותחו.

לבסוף, בשנים הקרובות Nubank צפוי להתמודד עם סביבה תחרותית, לא רק למול הבנקים המסורתיים בברזיל, אשר משיקים שירותים דיגיטליים, אלא גם מצד בנקים דיגיטליים מתחרים כגון C6 Bank ו-Banko Inter SA.

המשקיעים משלמים "פרמיות טכנולוגיה וצמיחה"

לדעתנו, השילוב בין ההפסדים המתמשכים ב- Nubank ובין הפיכתו לבנק המוביל במונחי שווי שוק באמריקה הלטינית, שמונה שנים בלבד לאחר הקמתו, ממחיש את "פרמיות הטכנולוגיה והצמיחה" העצומות שהמשקיעים הסכימו לשלם בהנפקה.

על פניו, זוהי בשורה מעודדת לבנקים דיגיטליים ולחברות פינטק בתחום הבנקאות בעולם.

ואולם, לדעתנו Nubank פועל בתנאים ייחודיים להצעת שירותי בנקאות דיגיטליים, לאור השילוב בין היקף האוכלוסייה העצום באמריקה הלטינית (כ-700 מיליון איש), ובין השיעור הגבוה של אלה המודרים משירותי הבנקאות.

יתרה מכך, Nubank פועל בסביבה כלכלית שתומכת בהכנסות גבוהות לבנקים, בהשוואה למדינות המפותחות. להמחשה, ריבית הבנק המרכזי בברזיל עומדת על 9.25%, בהשוואה לריבית אפסית במרבית העולם המערבי. גם סביבת העמלות בברזיל גבוהה יותר, ובהתאם גם התשואות להון בבנקים, כאמור.

לכן, ההפסדים המתמשכים ב-Nubank דווקא ממחישים בראייתנו את האתגר העצום העומד בפני בנקים דיגיטליים במדינות מפותחות יותר, ובמיוחד בשווקים קטנים, להצליח להפוך לרווחיים בטווח הארוך. זאת, לאור אפשרויות חדירה מצומצמות יותר להצעת שירותי בנקאות לאוכלוסייה, וסביבת ריבית ועמלות נמוכה בהרבה, שיקשו על הגעה לרווחיות.

הדברים יפים לדעתנו גם לבנק הדיגיטלי הראשון בישראל, שנמצא כרגע בשלבי פיילוט, וצפוי להתחיל להציע את שירותיו לציבור הרחב במחצית השנייה של 2022, ואשר גייס השבוע הון לפי שווי של 350 מיליון דולר.

להערכתנו, כדי להגיע לרווחיות יהיה עליו לגייס לקוחות רבים באמצעות מוצרים ושירותים חדשניים שימותגו כ"פרימיום" ויתומחרו בהתאם, ובמקביל לגרום לאותם לקוחות לראות בו את ה"בנק הראשון שלהם" בשירותים הבנקאיים הבסיסיים, ובראשם הפקדת משכורות ופיקדונות. זהו שילוב קשה במיוחד לפיצוח.

הכותבים הם מנכ"ל חברת הייעוץ הפיננסי Complex ואנליסטית בחברה. הגורמים בכתבה עשויים להשקיע בניירות ערך ו/או מכשירים, לרבות אלו שהוזכרו בה. האמור אינו מהווה ייעוץ או שיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.