לפני כמעט שנתיים הגישה ועדת מיוחדת, שהקימה רשות שוק ההון, בהובלת פרופ' ישי יפה, דוח שלפיו ההשקעות של הגופים המוסדיים לא הצליחו לנצח את התשואה של מדד S&P 500, המורכב מ-500 החברות הגדולות הנסחרות בארה"ב.

● האם דווקא עכשיו זה הזמן להשקיע בבורסה בתל אביב? | בדיקת גלובס

● מדד S&P 500 נתקל בתקרת זכוכית. האם הוא יפרוץ אותה? | ניתוח טכני

● לבחור מניה ולהחזיק בה עד שנת 2048: הצעירים שאינם פוחדים מהטווח הארוך

מסקנות הוועדה הקימו על פרופ' יפה את הגופים המוסדיים, שטענו כי הן מתבססות על השוואות שגויות. אולם מבדיקת גלובס בגין התשואות של קרנות ההשתלמות, וגם אלו של קרנות הפנסיה, מגלות כי המסלולים החשופים למדד S&P 500 הציגו בשנה וחצי האחרונות תשואות טובות הרבה יותר מאשר מסלולי המניות של גופי הגמל והפנסיה.

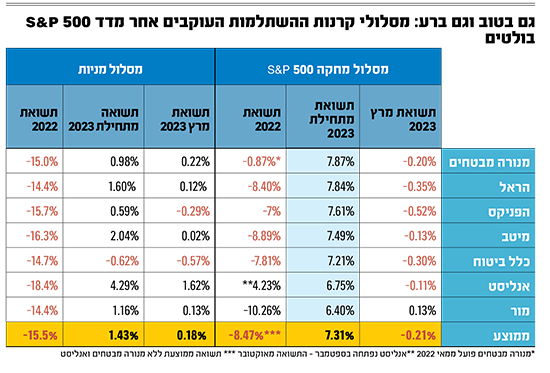

בשנה שבין מרץ 2022 לפברואר 2023, שלושה מתוך חמשת מסלולי ההשתלמות עם התשואות הטובות ביותר היו אלו שעקבו אחר המדד, כשהממוצע של שלושתם עמד על יותר מ-5%.

גם בקרב קרנות הפנסיה נרשמה תמונה דומה, כשבצמרת הדירוג של כל אחד מהגופים שמציע מסלול שעוקב אחר המדד התברג אותו מסלול בצמרת, וניצח כמעט את כל המסלולים האחרים.

בחודש מרץ אומנם תירשם ירידה קלה בתשואה, כשהממוצע אצל שבע החברות המנהלות המציעות מסלול כזה בקרנות ההשתלמות עמד על תשואה שלילית של 0.33%, אך עד כה מדובר בפתיחת שנה חיובית מאוד למסלולים שעוקבים אחרי מדד S&P 500, שעלה מתחילת השנה ב-7.7% (מתוכם 0.6% באפריל).

המוסדיים: פערי התשואות - בגלל הדולר

זאת בעת שהמדדים המקומיים הראו תשואה שלילית, כשת"א-35 ירד בכ-4%, ות"א-125 ירד ביותר מ-5%. לכן, חשיפה כלשהי למדד על חשבון המדדים בבורסה הישראלית הייתה מקפיצה את התשואות.

והתוצאה ברורה: בין החודשים ינואר למרץ רשמו המסלולים העוקבים אחרי המדד תשואה של יותר מ-7.3%, בעוד שמסלולי המניות האקטיביים בקרנות ההשתלמות רשמו תשואה ממוצעת של כ-1.5% בלבד ובקרנות הפנסיה (המסלול לבני 50 ומטה) תשואה ממוצעת של 1.9%.

אולם לטענת גורמים מקרב הגופים המוסדיים, פערי התשואה לא מגיעים כתוצאה מניהול פחות טוב, אלא אך ורק מהתחזקות הדולר, המטבע שבו מתבצע המסחר במדד S&P 500, אל מול השקל (4% מתחילת השנה).

"במבחן התוצאה, מסלול S&P 500 רשם תשואה טובה יותר ממסלולי המניות מסיבה אחת בלבד - הוא חשוף ב-100% למט"ח", מסביר בכיר בתעשיית החיסכון.

"לולא היה כך, המסלולים האלו לא היו עושים תשואה טובה יותר מאשר אחרים, כי לאורך זמן הם לא הוכיחו את עצמם אל מול המסלולים המנייתיים הרגילים, כך שפער התשואה הוא תולדה של המטבע ולא של האפיק.

"מדדים אחרים עשו תשואה טובה יותר מתחילת השנה. אבל בנקודת הזמן הזו המסלול הזה בהחלט הציג ביצועים עודפים על מסלולי המניות, בעיקר כי הוא מנוטרל מהשקעה במניות בישראל שהציגו בחודשים האחרונים ביצועים הרבה פחות טובים".

האירו היה מניב תשואה טובה יותר

ואכן, התשואות מתחילת השנה מגלות כי בעוד שה-S&P 500 עלה כאמור בשיעור של 7.7%, הנאסד"ק, מדד חברות הטכנולוגיה, זינק בכמעט 19%. גם מדד CAC 40 הצרפתי קפץ בכ-17% מתחילת השנה ויורוסטוקס 50 עלה ביותר מ-16%, יותר מכפול מאשר מדד S&P 500.

לדברי אותו גורם, אם הייתה לחוסכים בקרנות ההשתלמות או בקרנות הפנסיה אפשרות להשקיע במסלול שמושקע בנכסים על האירו, הם היו מקבלים תשואה טובה אפילו יותר מאשר מסלול ה-S&P 500 שחשוף לדולר. זאת כיוון שהאירו התחזק גם מול השקל וגם מול הדולר בתקופה האחרונה. עם זאת, הגורם מציין כי בסופו של דבר ה־S&P הוא המדד שמייצג את הכלכלה העולמית וזהו המקום הנכון לעקוב אחריו.

עדיפות בתשואות גם בשנה כמו 2022

מבט על שנת 2022, שהייתה שנה קשה מאוד עבור שוק המניות בכל העולם, מגלה כי גם בעתות משבר, המסלולים עוקבי המדד הזה הציגו תוצאות טובות יותר, או במקרה של השנה השלילית - רעות פחות. כך, בעוד שהמסלולים המנייתיים בקרנות ההשתלמות של אותן שבע חברות הציגו תשואה שלילית ממוצעת של יותר מ־15%, המסלולים עוקבי המדד של אותן חברות "הסתפקו" בתשואה שלילית של כ-8.5%.

לדברי גורם בתעשייה, גם הפער הזה מוסבר בהתחזקות הדולר אל מול השקל, מאחר שמבט על תשואת ה-S&P 500 מגלה כי הוא עדיין הציג תשואה שלילית דו-ספרתית במהלך השנה וחצי האחרונות, אך מי שהיה חשוף לו נהנה מהתחזקות השקל.

חלק מהחברות שלא מציעות מסלולים עוקבי S&P 500 מאפשרות לעקוב אחרי המדד באמצעות מוצרי חיסכון אחרים. כך למשל, מגדל מציעה בקרן הפנסיה מסלול כזה, שהשיג ברבעון הראשון של השנה תשואה של 7.81%, כשמוצר דומה יש לחברה גם בתחומי הגמל וביטוחי המנהלים.

בילין לפידות ובאלטשולר שחם ישנם מסלולי גמל שעוקבים אחרי שורה של מדדים בחו"ל, שגם הם הציגו תשואה חיובית נאה, אם כי פחותה מאשר המסלול העוקב רק אחר S&P 500.

נראה כי יותר ויותר עובדים, או לפחות אנשי המקצוע שמזיזים עבורם את הכסף, דוגמת סוכני הביטוח, ניצלו את הפערים הללו והחלו להסיט כספים למסלולים הללו.

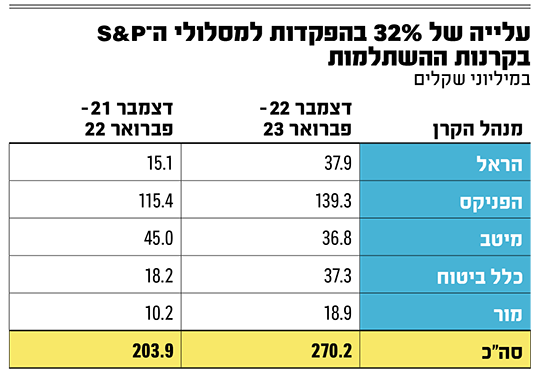

השוואה בין החודשים דצמבר עד פברואר (נתוני מרץ 2023 טרם פורסמו), מגלה עלייה של 32% בין שלושת החודשים בסוף 22 תחילת 23, לבין סוף 21 תחילת 22. אצל הראל, לדוגמה, מדובר בעלייה של 150%, ואילו אצל הפניקס, הגוף הגדול ביותר בניהול קרן השתלמות עוקבת S&P 500, מדובר בעלייה של 21% בהפקדות, לכדי כ-140 מיליון שקל בין דצמבר 2022 לפברואר 2023.

"בשורה התחתונה זה לא רלוונטי מהיכן מגיעים הפערים בין המסלולים האלו לאחרים, כי מי שקנה את המסלול הזה קיבל יותר, וראינו הרבה כסף שזרם מאז הבחירות למסלולים הללו. במבחן התוצאה זו הייתה הבחירה הטובה ביותר של המשקיע", מציין גורם המכיר את המתרחש בעולם החיסכון ארוך-הטווח.

משקיעים אשר רוצים ליהנות מהתחזקות של שערי המט"ח לעומת השקל, יכולים לעשות זאת במגוון דרכים, בנוסף למסלולי החיסכון.

אפשר לעשות זאת לדוגמה באופן ישיר וגם דרך הבורסה בתל אביב באמצעות מכשירים פסיביים שמאפשרים להיחשף למניות כמעט בכל העולם, למשל כאלו שעוקבים אחר מדדי מניות נרחבים באירופה כמו סטוקס 600 או יורו-סטוקס 50.

יש גם חשיפה למדדי MSCI, שדרכם אפשר בלחיצת כפתור לקנות מדד מניות עולמי. מי שרוצה יכול להשקיע גם במעקב אחר מדדי אג"ח קונצרניות או ממשלתיות בחו"ל.

מי שרוצה להגדיל חשיפה למט"ח, יכול לעשות זאת גם דרך קרנות כספיות שמשקיעות בקרנות הרוכשות ני"ע סולידיים הנקובים בדולר אמריקאי. מכיוון שהריבית בארה"ב גבוהה מהריבית בישראל, הן גם מציעות ריבית גבוהה יותר מאשר הריבית בקרנות הכספיות השקליות, ובנוסף הן נהנו גם מהתחזקות הדולר על פני השקל, כך שהתשואה שלהן זינקה ועמדה על שיעור דו-ספרתי בשנה האחרונה. במרץ למשל גייסו הקרנות הכספיות הדולריות כ-1.2 מיליון שקל (פחות מאשר בחודש פברואר, לאחר שהורגשה התחזקות קלה של השקל במרץ).

המוסדיים מסיטים עוד ועוד השקעות לחו"ל

במקביל לבקשות של החוסכים להגדיל את ההשקעות במוצרים חשופים לדולר, הגופים המוסדיים עצמם מסיטים כל הזמן עוד ועוד השקעות לחו"ל. המגמה הזו החלה עוד לפני התחזקות הדולר מול השקל, בעיקר נוכח היקפי הכספים הגדולים שהציבור מפקיד בקרנות הפנסיה ובמוצרי הגמל, שלא מאפשרים להשיא תשואה גבוהה בשוק ההון המקומי, שהינו קטן יחסית וסובל מקשיי נזילות.

לפי אלכס זבז'ינסקי, כלכלן ראשי בבית ההשקעות מיטב, החשיפה הכוללת לנכסים זרים (כולל החשיפה באמצעות הנגזרים) גדלה בפברואר ל-37.1%, שיא של כל הזמנים. לדבריו, העלייה בחשיפה לחו"ל באה לידי ביטוי בין היתר באמצעות הירידה בחשיפה למניות בישראל ועלייה בחשיפה למניות בחו"ל.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.