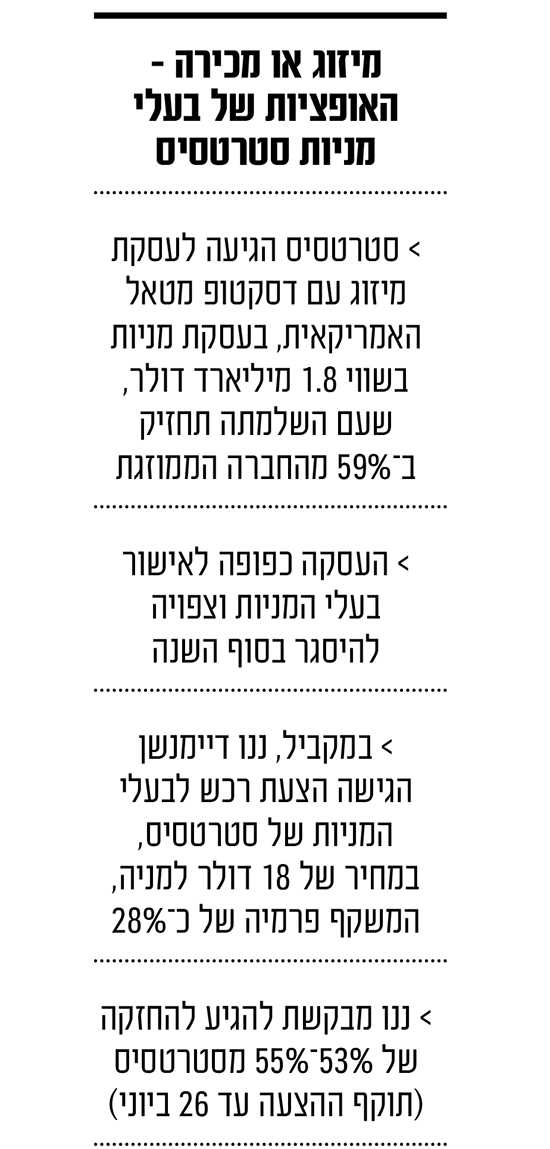

שני תהליכים מקבילים שקשורים לחברת הדפסות התלת-ממד סטרטסיס הבשילו בערב החג: החברה דיווחה על עסקת מניות לרכישת Desktop Metal האמריקאית, שתמזג את שתי החברות לאחת בשווי 1.8 מיליארד דולר. במקביל - ננו דיימנשן, הישראלית אף היא, שבעבר הודיעה על כוונתה לנסות להשתלט על סטרטסיס, הגישה רשמית הצעת רכש חלקית לבעלי המניות במחיר של 18 דולר למניה (פרמיה של כ־28% על מחיר השוק).

● מה עומד מאחורי הדרישה של רשות התחרות לקבל את נתוני הריבית של הבנקים?

● להתרחק מיזמיות נדל"ן: מנהל קרנות הגידור ממליץ איך להכות את השוק | ראיון

● ראש בראש: המספרים של שחקני ניהול הגמל אלטשולר שחם ומור

בעלי המניות של סטרטסיס עומדים כעת בפני בחירה בין שתי אלטרנטיבות שונות לגמרי: מצד אחד המיזוג המוצע על ידי הנהלת החברה עם דסקטופ מטאל (המתמחה בהדפסות תלת-ממד של מתכות), אשר מספק אפשרויות צמיחה, שבסיומו הם יחזיקו ברוב המניות של החברה הממוזגת (59%).

מהצד השני - הצעת ננו דיימנשן לרכוש חלק ממניותיהם בפרמיה על מחיר השוק. ננו דיימנשן ניסתה לאחרונה לרכוש את סטרטסיס, גם במחירים גבוהים יותר שהגיעו לכ־20 דולר למניה, אך סורבה על־ידי דירקטוריון החברה בטענה שהצעותיה מעריכות את החברה בחסר (וכן על רקע האי־ודאות שסביב ננו דיימנשן עצמה, שבה משקיעים אקטיביסטיים ניסו להוביל לשינוי הרכב הדירקטוריון).

כעת ננו פונה למהלך השתלטות עוינת ופונה ישירות לבעלי המניות של סטרטסיס, ומבקשת להגיע להחזקה של 53%-55% ממניות החברה, כשהיא כבר מחזיקה ב־14.2% מהמניות. בננו דיימנשן מציינים שההצעה משקפת פרמיה של 12.5% על מחיר היעד שפרסם בנק ג'יי.פי מורגן למניית סטרטסיס (הבנק משמש כיועץ הפיננסי של סטרטסיס).

ההצעה פתוחה עד ה־26 ביוני. לדברי יואב שטרן, מנכ"ל ננו דיימנשן, "אנו מאמינים שהצעתנו מביאה ערך בטוח במזומן עבור בעלי המניות של סטרטסיס, בפרמיה גבוהה בפער ניכר מעל הפרמיה שסטרטסיס יכולה להשיג עבור בעלי המניות שלה. אנו מצפים להשלים בהצלחה את הצעת הרכש, ובמקביל ממשיכים להוציא אל הפועל את האסטרטגיה שלנו ליצור ערך עבור בעלי העניין, הלקוחות ובעלי המניות, ולהוביל את שוק התלת-ממד ההולך וגדל".

מדפסת של חברת סטרטסיס / צילום: יח''צ

חוזרים לתחום המתכות

לכאורה נראה שהעסקה לרכישת דסקטופ מטאל מגיעה כתגובה של הנהלת סטרטסיס לניסיונות ההשתלטות החוזרים ונשנים של ננו עליה, אך בסטרטסיס מציינים שהם עובדים על העסקה כבר מעל שנה. "אנחנו יסודיים, מתנהלים לפי אסטרטגיה מסודרת וזה לוקח זמן", אמר לגלובס ד"ר יואב זייף, מנכ"ל סטרטסיס. "האסטרטגיה שלנו היא לקחת את תעשיית התלת-ממד לייצור. אם לא, נהיה חברה של ייצור אבטיפוס שמרוויחה יפה, אבל לא משנה את העולם, ואנחנו רוצים לקחת את החדשנות ולשנות את העולם.

"היום אנחנו החברה המובילה בעולם בתחום הפולימרים, חברה מאוד חזקה עם שבעה רבעונים רווחיים ברציפות. אנו אחת מהחברות הציבוריות הרווחיות היחידות, עם רווחיות תפעולית, בניגוד לשכנינו וחברינו לאקוסיסטם, כי יש לנו ערך אמיתי ללקוח".

זייף מנהל את סטרטסיס זה 3.5 שנים, וכשנכנס לתפקיד מיקד אותה בתחום הדפסות התלת-ממד של פולימרים, דבר שהוביל ליציאה מתחום המתכות. כעת עם רכישת דסקטופ מטאל תחזור סטרטסיס גם לתחום זה. "כשבניתי את האסטרטגיה לסטרטסיס, השלב הראשון היה לצמוח בתחומי הליבה, לייצר מובילות בתחום הפולימרים - כולל לקיחת נתחי שוק ורכישת טכנולוגיות", אומר זייף. "השלב הבא הוא להיכנס לתחום המטאל, כי זה מה ששמענו מהלקוחות. אבל זה היה חייב להיות עם טכנולוגיה מבודלת שמתאימה לייצור.

"נשים את זה על הפלטפורמה שלנו ועל יכולות הגו־טו־מרקט וניתן ללקוחות עוד, דרך אותם צינורות". הרכישה תוסיף לדבריו גם יכולות בתחום הדנטלי, שהוא הצומח ביותר בעולם התלת-ממד. "דסקטופ מטאל היא לא עוד חברה", מדגיש זייף. "סטרטסיס הייתה המשקיעה הראשונה בה, לפני 8 שנים, אבל היום כבר אין לנו בה מניות. העסקה היום היא סגירת מעגל".

"ניתן ערך לבעלי המניות"

דסקטופ מטאל הגיעה לבורסת ניו יורק במיזוג עם SPAC בתקופת השיא של התופעה (סוף 2020), לפי שווי של 2.5 מיליארד דולר. טרם הדיווח על המיזוג הצפוי היא נסחרה בשווי של 563 מיליון דולר, לאחר צניחה של 95% במניה מהשיא שקבעה בפברואר 2021. סטרטסיס נסחרת בשווי של 963 מיליון דולר לאחר ירידה של 74% מהשיא שקבעה באותו זמן, ואילו מניית ננו דיימנשן צנחה מאז ב-86%.

לדברי זייף, "אני הגעתי לסטרטסיס מעולם הייצור. טכנולוגיות הייצור היום נתקלות בכל מיני בעיות שאי אפשר לפתור. לדוגמה לכל דבר שרוצים לייצר צריך מערך ייצור, שלוקח הרבה CAPEX (השקעות הון, ש' ח' ו'). אנחנו מחליפים את זה בהדפסות תלת-ממד - קובץ ומכונה. כשהגעתי לכאן אמרתי 'וואו, מדהים', אבל אז שאלתי 'למה זה לא עובד?', רק 0.1% מסך הערך של הייצור התעשייתי הוא בתלת-ממד.

"זה לא עובד כי כתעשייה, לא הגענו לאיכות הנדרשת של החלקים, לעלות פר חלק ול־workflow אמיתי. צריך להשקיע ולא רק לעשות הייפ. ולא פשוט חשוב, להגיע לסקייל (גודל). בעסקה הזאת ניצור סקייל, נמכור מעל מיליארד דולר, נהיה רווחיים עם EBITDA של 10%-12% תוך שנתיים, ונציג שיעורי צמיחה גבוהים יותר. ניתן ערך ללקוחות, לעובדים ולבעלי המניות".

למה דווקא עסקת מניות?

זייף: "כי אנחנו רוצים לוודא שנביא את מירב הערך לבעלי המניות שלנו, ולוודא שיש לנו מספיק משאבים, מעל 400 מיליון דולר בשתי החברות, להשקיע ולפתח את העסק. אנחנו מביאים את יכולות שני הצדדים, והמנכ"ל שלהם יהפוך ליו"ר החברה הממוזגת".

זה זמן טוב לעשות מיזוג גדול, במצב הכלכלי היום?

"עכשיו זה בדיוק הזמן לבנות את היכולות והיסודות, כשהשוויים הגיוניים ויש נכונות מכל הצדדים. כשהסייקל ישתנה ותהיה עלייה, ניהנה מכך".

מכיוון שמדובר בעסקת מניות, ישנו נושא טכני והוא גלולת הרעל שסטרטסיס אימצה, שמטרתה להקשות על כל משקיע להגיע להחזקה של מעל 15%, אולם זו תבוטל עם קבלת אישור בעלי המניות של סטרטסיס לעסקת המיזוג.

למעשה בפני בעלי המניות של סטרטסיס יש היום שתי הצעות אלטרנטיביות: לאשר את עסקת דסקטופ מטאל, או למכור את המניות שלהם לננו דיימנשן.

"הדירקטוריון שלנו מאוד אחראי וממוקד בטובת החברה. אף דירקטוריון לא היה מוותר על הובלת החברה הממוזגת אם לא היה חושב שזה טוב לחברה.

"יש לנו את היועצים הכי טובים בתעשייה, ואנחנו יודעים שיש לנו פה הזדמנות לשיעורי צמיחה אחרים. לייצר חברה יותר רווחית, יותר צומחת - ה־EBITDA ושיעורי הצמיחה ישתקפו בסופו של דבר במניה. חובת הדירקטוריון היא גם להגן על בעלי המניות מהשתלטות בשווי שלא משקף את ערך החברה, כפי שכבר נמסר מהדירקטוריון".

מה אתם שומעים מבעלי המניות?

"אנחנו מאוד אופטימיים. יש להם הסתכלות ארוכת־טווח, והם מבינים את גודל ההזדמנות".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.