תוכנית "חיסכון לכל ילד" של המדינה נועדה להבטיח מענק לכל צעיר בהגיעו לגיל 18, שיוכל לסייע לו בתחילת חייו הבוגרים. אולם, קרוב לחצי מיליון ילדים בישראל מפסידים בענק בכל יום - כך חושפים נתוני התשואות ל־2023 - והרשויות לא מאפשרות להוריהם לתקן את העיוות.

● שאלות ותשובות | ברקת הגיע להסכמות עם חלק מחברות המזון. מה הרווח לצרכן?

● השריפה, החשד לזיוף חתימה והתוצאה: צו הפסקת בנייה למבנה בכפר סבא שהוקם מעל תחנת מטרו מתוכננת

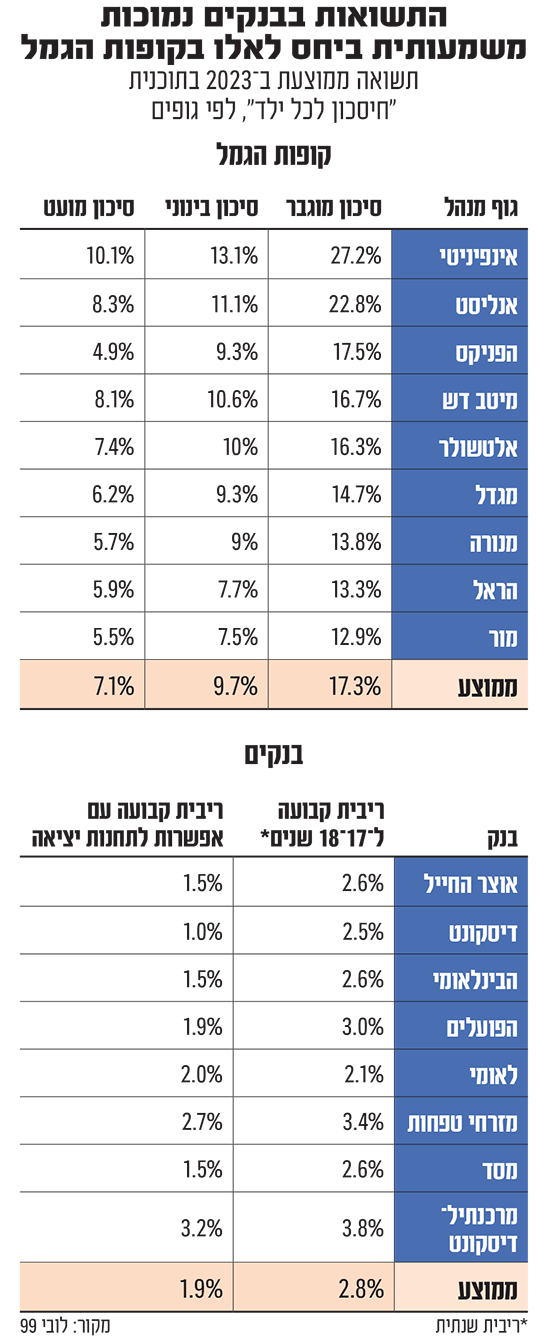

החסכונות של אותם ילדים מושקעים במסלול פקדונות בנקאיים, כחלק מאפיקי ההשקעה שמציעה המדינה. התשואה הממוצעת למסלול הבנקאי בתוכנית חיסכון לכל ילד עמדה בינואר 2023 על 2.81% - במקרה הטוב. הורים שהוסיפו לתוכנית החיסכון אפשרות יציאה בכל 5 שנים נאלצו לוותר על כמעט אחוז מהתשואה.

האלטרנטיבה להפקדת כספי החיסכון בבנק היא השקעתם בקופות גמל, במסלולי סיכון שונים. במסלול הסיכון המוגבר, רשמו קופות הגמל של הילדים בשנת 2023 תשואה ממוצעת של 17.3% - פי 9 יותר מאלה שכספם הלך למסלול הפקדון הפתוח בבנק, או פי 6 מהפקדון הסגור ל־18 שנים. בדוגמה הקיצונית ביותר שעולה מהנתונים, ילד שחסכונו נוהל במסלול הסיכון המוגבר של בית ההשקעות אינפיניטי, הרוויח בשנה שעברה פי 27 (!) יותר מחברו לכיתה שכספו הופקד במסלול עם תחנות יציאה בבנק דיסקונט.

ברירת מחדל לשעבר

נביא גם את הדוגמה הקיצונית לכיוון השני. התשואה הגבוהה ביותר בבנקים הייתה של מרכנתיל דיסקונט, עם 3.75% במסלול הסגור. ועדיין, אפילו מי שקיבל את התמורה הגבוהה ביותר מהבנקים, הפסיד בהשוואה למי שבחר במסלול הכי פחות משתלם מכל קופות הגמל שבתוכנית ל־2023 - אפיק הסיכון הסולידי ביותר של הפניקס (4.9%). כך, אפילו בשנה שבה הריבית של בנק ישראל זינקה, הפער לטובת השקעת חסכונות הילדים בשווקים דרך קופות הגמל הוא חד משמעי.

הורים לילדים ששמו את הכסף בבנק ורואים את טבלאות התשואות בוודאי היו רצים לשנות את המסלול. אבל החוק במפורש אוסר על כך. אם החיסכון מנוהל בבנק, לא ניתן אפילו להעבירו אל בנק אחר. זאת בניגוד לחוסכים בקופות גמל, שיכולים להעביר את החיסכון בכל שלב לקופת גמל אחרת. במסגרת תוכנית החיסכון, מעביר הביטוח הלאומי 55 שקל לילד בכל חודש. הורים שמעוניינים בכך יכולים להשוות את סכום ההשקעה מכיסם. אומנם, כיום רק כ־15% מהחסכונות לכל ילד מופקדים בבנקים. אולם במספרים אבסולוטיים, מדובר בכ־480 אלף ילדים עד גיל 18 באוכלוסיית ישראל.

כשתוכנית החיסכון הממשלתית יצאה לדרך ב־2017, המדינה אפילו ניתבה את החסכונות מיוזמתה לפקדונות הבנקים, כברירת המחדל לילדים בני גיל 15 ומעלה שהוריהם לא בחרו באיזה מסלול הם מעוניינים. המדינה הכירה בטעות ותיקנה אותה, וכיום ברירת המחדל לכולם היא למסלול הסיכון המוגבר בקופת גמל, שנחשב למשתלם ביותר לתקופת חיסכון ארוכת טווח, וכפי שמראים הנתונים האחרונים, גם לחיסכון קצר מועד.

תיקון הטעות היה חלקי ביותר. ראשית, ברירת המחדל נותרה על המסלול הבנקאי לתינוק שאחיו הגדול כבר בבנק. חשוב להבין שיותר ממחצית מההורים מוותרים על ההחלטה הפיננסית ומשאירים אותה לידי המדינה, ועל כן ברירת המחדל היא קריטית. אבל הקושי הגדול הוא במניעת העברת החסכונות הקיימים מהבנקים אל קופות הגמל, כאשר חלק מגורמי המקצוע ממליצים על מניעת המסלול הבנקאי גם למיעוט ההורים שמעוניינים בו בזכות רמת הסיכון הנמוכה מאוד. לפי הנתונים, הבחירה במסלול הבנקאי נפוצה יותר בקרב עשירוני ההכנסה הנמוכים יותר, באופן שמגדיל עוד יותר את הפערים הכלכליים בחברה.

להתחיל מהתינוקות

במשרד האוצר, רשות שוק ההון, ועדת הכספים, בנק ישראל וכל הגורמים המעורבים מודעים היטב לבעיה. אבל הצעת חוק לביטול המסלול הבנקאי לילדים חדשים ומתן אפשרות ניוד לקופות הגמל תקועה בצנרת החקיקה עוד מאז 2022. בזמנו, ח"כ ינון אזולאי (ש"ס) נרתם לקדם בכנסת את ההצעה שיזמו בלובי 99 בהצעת חוק פרטית. הכנסת התפזרה אבל ההצעה זכתה להמשכיות והצליחה להגיע עד לשלב מתקדם יחסית של הכנה בוועדת הכספים לקריאה שנייה ושלישית בכנסת.

תחילה, במשרד האוצר הביעו התנגדות לביטול אפשרות הבחירה במסלול החיסכון הבנקאי. לאחר שכבר התרצו והשתכנעו, במהלך הדיונים שהתקיימו בוועדה ביולי אשתקד, החליטה הוועדה שמדובר בשינוי גדול מדי להצעת חוק פרטית וביקשה מהאוצר להביא הצעת חוק ממשלתית. מאז, הנושא לא התקדם בהרבה. המלחמה והתקציב החדש הסיטו את תשומת הלב של האוצר והטיפול בתוכנית חיסכון לכל ילד נותר בצד.

סוגיית ניוד החסכונות מהבנקים לקופות הגמל היא סבוכה מבחינת מיסוי וסליקה, ודורשת חקיקה ראשית. אולם, חלק מהפתרון המוצע ניתן לקדם בקלות יחסית. חסכונות התוכנית הממשלתית של כ־10% מהתינוקות החדשים שנולדים בישראל הולכים עדיין לבנקים. את הפתח הזה מציעים בלובי 99 לסגור כבר עכשיו באמצעות תקנות. כחלופה לפקדונות הבנקים, מוצע לאפשר מסלול חדש של קרנות כספיות, שיאפשר סיכון נמוך במיוחד עם תשואה גבוהה מאשר במצב הקיים כיום בפקדונות.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.