כבר חודשים שוול סטריט מפגינה ראלי חסר מעצורים והמדדים המובילים שוברים את שיאי כל הזמנים. גם בבורסה בתל אביב הסנטימנט החיובי דוחף את מדדי המניות כמעט לרמות היסטוריות, והשקעות עתירות סיכונים צוברות תאוצה. בבורסה בתל אביב, מדובר בקרנות הממונפות: בשנה האחרונה היקף הנכסים המנוהלים בקרנות ממונפות ואסטרטגיות עלה ל-2.6 מיליארד שקל - עלייה של 400 מיליון שקל בשנה. עם זאת, עדיין מדובר בשיעור זעום משוק קרנות הנאמנות, כ-0.5% בלבד. למי מתאים הנכס המסוכן ומה כדאי לדעת לפני שמהמרים עליו? גלובס עושה סדר.

● תשואה של 85% בשנה: כך תיחשפו לטרנד שמדהים את וול סטריט

● מתחברות לטרנד הגלובלי: מה מקפיץ שורה של מניות הייטק קטנות בת"א במאות אחוזים

מהן קרנות ממונפות?

קרנות ממונפות הן קרנות סל בדרך כלל שמציעות מעקב אחר מדדי השקעה תוך הכפלת ואף שילוש התשואה שמציע נכס המעקב. לרוב מדובר במעקב שמתבצע על בסיס חודשי ולא יומי. בתחום המסוכן הזה ניתן לרשום תשואה משולשת על ביצועי הדולר מול השקל, על מדדי אג"ח, וכמובן על מדדי מניות פופולריים כמו תל אביב 35, הנאסד"ק ו-S&P 500. כך, ניתן לרשום תשואה גבוהה במיוחד ובפעמים רבות גם תלת ספרתית, או הפסד צורב שקשה לתת לכוחות השוק לתקן. אם מדד S&P 500 ירד ב-30% בשנה מסוימת, כדי להחזיר את ההשקעה בקרן ממונפת פי 3 למשל על המדד, יש לקוות לתשואה של 1000%.

ירון ויס, מנכ"ל מגדל עשיית שוק מסביר כי "בבורסה בתל אביב נסחרות מגוון קרנות נאמנות ממונפות. בחלק מהמקרים מדובר בקרנות סל (ETF) שהן קרנות נאמנות שמחקות מדד מסוים והן נסחרות באופן תוך יומי (ניתן להזרים פקודת קנייה ומכירה בכל רגע בשעות המסחר, ח"ש). הקרנות האלה נותנות תשואה ממונפת ביחס למדד הייחוס שלהן". מהתשואה הממונפת יש להוריד את דמי הניהול (עליהם נפרט בהמשך) ואת התנודות בשוק המט"ח במקרה שמדובר במדד זר כמו הנאסד"ק או S&P 500.

אופוריה או קטסטרופה

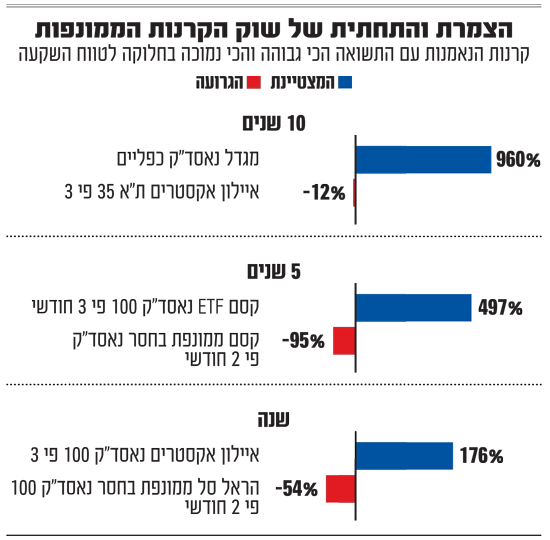

בדיקת גלובס העלתה כי הקרנות הממונפות הצליחו להתברג בצמרת טבלת התשואות של כלל קרנות הנאמנות בישראל, ובו זמנית - גם בתחתית. בחמש השנים האחרונות מי שהחליט להשקיע בקרן הסל הממונפת שהשקיעה במדד הנאסד"ק 100 של חברת קסם, קרן סל שמעניקה תשואה ממונפת חודשית של פי 3 על המדד מוטה הטכנולוגיה, רשם תשואה פנטסטית של 497%, בזמן שנכס הבסיס (נאסד"ק 100) רשם באותה תקופה תשואה של 150%.

כאן נכנס מרכיב חשוב נוסף שיש לקחת בחשבון לפני שמשקיעים בקרן ממונפת. כמו בקרנות עוקבות אחרות, המעקב עצמו לא מדויק, ובקרן ממונפת "טווח הטעות" הזה הרבה יותר גדול. הקרן המדובר של קסם למשל אמורה הייתה לרשום תשואה של 450%, אבל נהנתה מעודף של כמעט 47%. במקרה הנוכחי מדובר בסטייה לטובת המשקיע, אבל באותה מידה התמונה יכולה להיות הפוכה.

בתחתית קרנות הנאמנות לאותה תקופה, שוב נמצאת קרן סל של קסם, הפעם קרן ממונפת בחסר פי 2 חודשי, כלומר קרן "שנהנית" מירידות שערים. היא איבדה 95% מערכה באותה תקופה.

גם בתקופה של עשור מתבררת תופעה זהה, קרן הנאמנות הממונפת, מגדל נאסד"ק כפליים רשמה תשואה חלומית של 960% (בזמן שמדד הנאסד"ק עלה ב-265% בעשור האחרון). סמוך לתחתית, (מקום שלישי מהסוף) נמצאת בסוף העשור גם קרן נאמנות ממונפת. מדובר בקרן איילון ת"א 35 פי 3, שירדה ב-12.2% בעשור. יש לציין שרבות מקרנות הנאמנות שרושמות תשואה גרועה במיוחד על פני שנים, בסוף משנות את המדיניות שלהן, ואז רבות מהגרועות נופלות מהרשימה במהלך השנים.

ההתברגות של הקרנות הממונפות בצמרת התשואות של כלל ענף קרנות הנאמנות מפתיעה. שכן לכאורה השנים הקשות בשוק אמורות לפגוע בתשואות שלהן, אז איך בכל זאת הן הצליחו להכות את המתחרות? רבות מקרנות הנאמנות שרושמות תשואה גרועה במיוחד על פני שנים, משנות את המדיניות שלהן כך שלא ייכללו ברשימות. לכן, הקרנות הגרועות ביותר נופלות מהטבלאות במהלך השנים.

גם בשנה קרן הנאמנות המצטיינת הייתה ממונפת. מדובר בקרן של איילון: איילון אקסטרים נאסד"ק 100 פי 3, שעלתה ב-176% (המדד עצמו עלה ב-45%). הגרועה ביותר הייתה קרן בחסר (שורט) של הראל על אותו מדד שאיבדה 54% מערכה בשל הזינוק במדד מוטה הטכנולוגיה.

לא לבעלי לב חלש

אל תסתנוורו מהתשואות הפנומנליות. מדובר במוצר השקעה שלא מתאים לכל אחד ומתאפיין במסחר ברמה היומית. "הקרנות האלה מתאימות לאופי מסוים של משקיע", אומר ויס. "כדי לסבר את האוזן מחזור המסחר היומי הממוצע של הקרנות הסל הממונפות בבורסה של תל אביב מהווה כמעט 10% מסך הממוצע של כלל קרנות הסל. בדרך כלל משקיעים בהם סוחרים שהם קצרי טווח באופיים. הם באים לעשות 'סיבוב יומי'. הגופים המוסדיים למשל וקופות הגמל, רחוקים מאוד מפרופיל כזה. הם נוהגים לבצע השקעה ו'לשבת' עליה במשך שנים".

גורם אחר בענף קרנות הנאמנות אומר לגלובס כי בדרך כלל פרופיל המשקיעים שמתעניינים בקרנות האלה הם "אנשים פרטיים שרוצים 'לעשות מכה'". לדבריו הקרנות הממונפות מציעות למי שחושב שבפרק זמן קצר יחסית תתפתח מגמה מסוימת במדד שאותו הן מחקות. כלומר, מי שחושב שבחודשים הקרובים צפויה מפולת או לחילופין ראלי במדד מניות מסוים, ימצא בקרנות האלה פתרון מצוין ונוח. לדברי אותו גורם, למשקיעים בסדרי גודל קטנים עם תיקי השקעות של עד מאות אלפי שקלים, קשה מאוד לבנות אסטרטגיה סביב מדדי מניות מבלי הידע המתאים. לכן הקרנות הממונפות הן פתרון זול יחסית. בנוסף, לאותם משקיעים יש יכולת גם לבצע חשיפה מוגבלת לקרנות האלה כרכיב קטן מהתיק.

וזה לא רק הסיכון, גם דמי הניהול באפיק ההשקעה הזה גבוהים במיוחד. אם בקופת גמל להשקעה או בחשבון ניירות ערך בבנק תשלמו כ-0.6% בשנה, על קרן ממונפת תידרשו לדמי ניהול גבוהים בהרבה שיכולים להגיע גם ל-2.8% בשנה. עם זאת, באמצעות סקר שוק ניתן למצוא אפשרויות הרבה יותר משתלמות.

איך נכנסים לתחום?

ניתן להשקיע בקרן ממונפת דרך מערכת המסחר בבנק או בחשבון מסחר עצמאי (ברוקראז'). לצורך העניין מדובר בהשקעה דומה לזו הנעשית בקרנות נאמנות. ויס מסכם, "כל משקיע צריך לדעת במה הוא משקיע. וזאת בלי קשר לשאלה אם הוא רוצה להשקיע בקרנות ממונפות, שהן 'קרנות על סטרואידים'. אז כדאי לעשות תיאום ציפיות מלא, כדי לא להיות אחר כך מופתעים לרעה. לקרוא ולהבין, לראות את רמת המינוף, גובה דמי ניהול, באיזה מדד מדובר. כדאי גם להסתכל אחורה ולראות מה עשו הקרנות ברמה ההיסטורית ביחס למדד הבסיס ולפעול בצורה אחראית".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.