בנק ישראל הגיש היום (ד') לוועדת הכלכלה של הכנסת את הדוח השנתי של מאגר נתוני האשראי, ממנו עולים פערים גדולים בריביות בין הישובים האמידים לבין ישובים ממעמד סוציואקונומי חלש. הבשורות החיוביות: לא נרשם גידול במספר החשבונות שנמצאות במשיכת יתר (אוברדראפט) וצומצמה בעיית "הלקוח השבוי".

● רשות המסים מגלה: זה הקנס ששילם דודי עזרא על מזוודת המזומנים שנתפסה בנתב"ג

● למנכ"ל הבנק הגדול בארה"ב יש אזהרה חמורה לכלכלה

במחקר של חטיבת המחקר של בנק ישראל נמצאה אינדיקציה לכך ששיתוף נתונים באמצעות מאגר נתוני אשראי תרם לצמצום הפערים במחיר האשראי דרך הקטנת התלות של לקוחות בבנק שבו הם מנהלים את חשבון העו"ש - אותה בעיית "הלקוח השבוי". על פי הממצאים, בארבע וחצי השנים שעברו מתחילת פעילותה של מערכת נתוני אשראי, פרמיית "הלקוח הבלעדי", כלומר פער הריביות בין לקוחות שמנהלים חשבון עו"ש בבנק בודד (לקוחות בלעדיים) לעומת לקוחות שמחזיקים מספר חשבונות עו"ש בבנקים שונים (לקוחות לא בלעדיים), הצטמצמה במלואה.

עוד לפני שנגיע להלוואות, בבנק ישראל מתייחסים למסגרות האשראי למינוס של הציבור, ומציינים כי שיעור הניצול מתוך מסגרות העו"ש היה יציב יחסית עד תחילת המלחמה, ומאז נמצא בירידה, בייחוד עבור מסגרות הקטנות מ-5,000. המשמעות היא שהקיטון בהוצאות בין היתר בעקבות צמצום הטיסות הביא לקיטון בצורך של הציבור לנצל את המסגרות.

בנוסף, ניתן לראות ששיעור חשבונות העו"ש הנמצאים במשיכת יתר ובמשיכת יתר כרונית (מעל 12 חודשים רצופים במינוס) נותר יציב ביחס לשנת 2022 ואף הצטמצם מעט. נכון לדצמבר 2023 כ-26.3% היו במשיכת יתר כרונית לעומת 26.9% בסוף שנת 2022. כמו כן, שיעור החשבונות שנמצאו במשיכת יתר בדצמבר 2023 עמד על 20.3% לעומת 22.9% בסוף השנה שקדמה לה. בהתאמה, שיעור החשבונות שאינם במינוס גדל מ-51.2% לכ-53.5%.

ל-41% מהרשומים במאגר אין חוב בכלל

נכון לדצמבר 2023, כ-41% מהאנשים הרשומים במאגר נתוני אשראי אינם בעלי חוב כלל (משכנתה, הלוואה צרכנית או אוברדראפט בעו"ש. התפלגות הדירוגים בסוף שנת 2023 דומה להתפלגות שהייתה בשנה שקדמה לה: כ-80% מאוכלוסיית המאגר מדורגת בדירוג טוב עד מצוין, כ-10% בדירוג סביר והיתר בדירוג נמוך עד נמוך מאוד.

לפי בנק ישראל, כאשר מתייחסים לדירוג הכלכלי-חברתי של מגורי משקי הבית, ניתן לראות הבדלים במאפיינים של משקי הבית שהינם בעלי חוב. למשל, הנטייה ליטול חוב צרכני או אוברדראפט נמוכה יותר בקרב לווים אמידים (כאלו מתגוררים בישובים המדורגים בדירוג כלכלי-חברתי גבוה) בהשוואה למי שמתגוררים בישובים המדורגים בדירוג כלכלי-חברתי נמוך.

באופן דומה, משקל הלווים בעלי אוברדראפט פוחת עם העלייה בדירוג הכלכלי ולעומת זאת משקל הלווים בעלי משכנתה ומשקל האנשים שאינם בעלי חוב (אינם בעלי אוברדראפט, הלוואה צרכנית או משכנתה) עולה ככל שהדירוג הכלכלי-חברתי של הלווה עולה. עולה גם כי חלק מהלווים הינם בעלי מספר סוגי הלוואות: כך ניתן לראות, למשל, ששיעור בעלי החוב הצרכני והאוברדראפט, אך לא בעלי משכנתה, גבוה במיוחד בקרב מי שמתגוררים בישוב המדורג בדירוג כלכלי-חברתי נמוך.

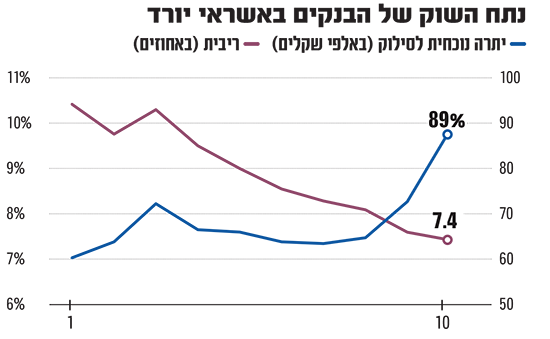

בנוסף, ניתן לראות מהדוח שמשקי בית אמידים נוטלים הלוואות צרכניות גדולות יותר, אבל גם משלמים ריביות נמוכות יותר ממשקי בית שאינם אמידים. מהנתונים עולה כי הריבית החציונית בעשירונים הנמוכים, כלומר עשירונים 1 עד 4, עמדה על בין 9.5% ל-10.5%, בעוד זו של עשירונים 9 ו-10 עמדה על כ-7.5% בלבד.

העשירונים הגבוהים לוקחים הלוואות גדולות יותר כשיתרת האשראי החציונית שלהם עמדה על 89 אלף שקל בעוד היתרה החציונית של העשירון הנמוך עמדה על כ-60 אלף שקל. עם זאת, אין הבדל משמעותי בתקופה הממוצעת לפירעון של האשראי.

המגזר החרדי נשאר בבנקים, הלא יהודים פונים לאשראי החוץ בנקאי

כאמור, לפי הדוח חל גידול משמעותי בפעילות ספקי אשראי החוץ בנקאיים. הבנקים הם עדיין מקור האשראי הגדול, אך בין ינואר 2020 לדצמבר 2023 ירד נתח השוק של הבנקים בכ-8 אחוזים, מכ-88% לכ-80%. מנגד, בשנים אלה חלה עליה בנתח השוק של ספקי האשראי החוץ בנקאיים: נתח השוק של חברות האשראי החוץ-בנקאיות עלה מ-5.4% ל-9.9% ונתח השוק של חברות כרטיסי האשראי עלה מכ-4.4% לכ-6.4%.

באשר להלוואות צרכניות, הנפוצות יותר בקרב המתגוררים בישובים המדורגים במדד כלכלי-חברתי נמוך, ניתן לראות כי משנת 2020 חלה עליה משמעותית ביתרת האשראי הצרכני הכוללת לפרט, כאשר עליה זאת משמעותית יותר עבור לווים שמתגוררים בישובים המדורגים בדירוג כלכלי-חברתי נמוך, אם כי החל מדצמבר 2022 חלה ירידה ביתרת האשראי. "שינוי המגמה בשנה האחרונה עשוי לנבוע מהשפעת מדיניות הצמצום המוניטרי (העלאת הריבית, ר"ו) והשפעתו על הביקוש לאשראי ובמיוחד על פירעונות מוקדמים של אשראי", נכתב.

לווים ממגזרים לא יהודים נוטלים אשראי מגופים חוץ בנקאיים

בהתייחס למגזר ממנו מגיע הלווה בבנק ישראל ציינו כי נכון לדצמבר 2023 מרבית הלווים נוטלים אשראי מהבנקים ללא תלות במגזר אליו הם משתייכים (כ-93% מקרב היהודים שאינם חרדים, כ-94% מקרב הלא יהודים וכ-95% מקרב היהודים החרדים). עם זאת, לגבי יתר נותני האשראי, כאן דווקא יש שינוי משמעותי בין המגזרים (החלוקה למגזרים מתבססת על הישוב בו מתגורר הלווה, והושמטו ישובים מעורבים וישובים לגביהם אין מידע).

לווים ממגזרים לא יהודים "פורקים את האשראי" ונוטלים בנוסף לאשראי מהבנקים גם אשראי מגופים חוץ בנקאיים. כך שיעור הלווים הלא יהודים שנטלו אשראי מחברות אשראי חוץ בנקאיות עמד בדצמבר 2023 על כ-20% ומחברות כרטיסי האשראי (כ-12%). לעומת זאת אשראי מהגופים המוסדיים במגזר הלא יהודי נשאר זניח ועומד על כ-1% והוא ללא מגמת שינוי לאורך התקופה הנסקרת.

גם האוכלוסייה היהודית הלא חרדית מתאפיינת בשיעורי פריקות לא זניחים ובעלייה ניכרת בשיעורים אלו. כך, שיעור הלווים היהודיים הלא חרדים שנוטלים אשראי מחברות אשראי חוץ בנקאיות עלה מכ-8% לכ-14% ומחברות כרטיסי האשראי מכ-11% לכ-14%.

לעומת זאת, האוכלוסייה היהודית החרדית עדיין מאופיינת בשיעורי פריקות מעט נמוכים ביחס לאוכלוסייה היהודית הלא חרדית ונמוכים במיוחד ביחס לאוכלוסייה הלא יהודית. כך, בין דצמבר 2020 לדצמבר 2023 עלה שיעור הפורקים מקרב אוכלוסייה זאת הנוטלים אשראי מחברות אשראי חוץ בנקאיות מכ-4% לכ-5% ושיעור אלו שנטלו אשראי מחברות כרטיסי אשראי עלה מ-11% לכ-12%.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.