משרד האוצר פרסם הצעת חוק חדשה, במסגרתה הוא מבקש לאפשר לשכירים ועצמאים למשוך כספים מקרן השתלמות בשיעור מס מופחת מהקיים, לפני שחלפו שש שנים ממועד ההפקדה הראשון.

● אחרי סוף שבוע סוער: מה צפוי בשוק המט"ח?

● למשוך את קרן ההשתלמות ולשלם מס מופחת: הצעד שמקדם האוצר

הטיעון הפורמלי לפחות מאחורי המהלך הוא סיוע למשקי הבית בצל המלחמה, אבל האם ישנן סיבות נוספות?

קרנות ההשתלמות נחשבות למסלול חיסכון פטור ממס מהתחלתו ועד סופו, אשר מיטיב בעיקר עם המעמד העובד בישראל. הן נועדו במקור לממן השתלמויות מקצועיות, אך עם הזמן הפכו לאפיק חיסכון מבוקש במיוחד לטווח הבינוני־ארוך, כשהכספים שנצברים בהן משמשים לא אחת למימון הוצאה חד־פעמית גדולה (רכישת רכב, שיפוץ הבית, טיול משפחתי בחו"ל), או להמשך צבירה לפנסיה.

באוצר ניסו לא פעם לבטל או לצמצם את הטבת המס, שמוערכת ביותר מ־10 מיליארד שקל בשנה.

באוצר רוצים לעזור? תנו את הטבת המס בתוכניות חיסכון אחרות | נתנאל אריאל, פרשנות

משרד האוצר קנה את החשדנות כלפי כוונותיו ביושר. כבר שנים המשרד מנסה לבטל את הפטור ממס על קרנות ההשתלמות, שנחשבות חיסכון לטווח־בינוני, ולכן אך טבעי החשש שבאוצר מנסים להכניס רגל בדלת בדרך למיסוי הקרנות הללו, גם אם כעת קוראים לכך "הטבה זמנית" (שאינה הטבה כלל). רק בתקציב האחרון נעשה ניסיון כזה.

מדובר במסלול החיסכון הטוב ביותר מבחינת הציבור, שאפשר לצבור בו לאורך השנים רווחים של מאות אלפי שקלים פטורים ממס. נכון, הדרך לחיסכון כזה ארוכה מאוד ומתפרסת על פני שנים רבות, אבל זו דווקא סיבה מצוינת לשמר את הפטור - בצורה כזו אנחנו חוסכים לעתיד שלנו וגם נהנים מהתשואות הכי טובות שקיימות בשוק.

אם המניעים במשרד האוצר וברשות המסים טהורים והמטרה כעת היא רק לסייע לציבור שנאנק תחת יוקר המחיה והמלחמה, מדוע באוצר לא מאפשרים למשוך כספים במס מופחת מתוכניות אחרות, כמו פוליסות חיסכון או קופת גמל להשקעה, שבה אין פטור ממס רווחי הון אלא אם מושכים אותה כקצבה אחרי גיל 60? אפשרות נוספת לשקול היא פדיון השקעות בבורסה תוך תשלום מס רווחי הון מופחת.

וכאן אנחנו מגיעים לתפוח האדמה הלוהט - מוסכמה רחבה שלפיה מי שנהנים מקרנות ההשתלמות הם בעיקר ה'עשירים', בעלי ההכנסות הגבוהות. לכאורה זו הצדקה לתמוך בביטול הפטור ממס כיוון שיכולת המיקוח של עובד חזק מול המעסיק שלו גבוהה מזו של עובדים בשכר נמוך, ולכן זו הטבה שמרחיבה פערים חברתיים.

אלא שאם זה היה המניע, המדינה הייתה צריכה במקביל - ואולי קודם - להפוך תוכניות חיסכון לטווח־ארוך לתוכניות פטורות ממס רווחי הון ובכך לנתק את התלות של העובד במעסיק ולעודד את כל הציבור לחסוך ולצבור לטווח־ארוך. בינתיים המדינה לא עושה זאת.

מה קרה בקורונה?

כיום, סכומים שמשך שכיר או עצמאי מחשבונו בקרן השתלמות, לרבות הפרשי הצמדה, וכן ריבית ורווחים אחרים, פטורים ממס רק אם חלפו שש שנים ממועד התשלום הראשון. ולגבי עובד או יחיד שהגיע לגיל הפרישה - רק אם חלפו 3 שנים ממועד התשלום הראשון, כשמשיכה מוקדמת מהאמור, תחייב תשלום מס בשיעור המס השולי על הכספים שנמשכו.

במסגרת ההטבה החדשה, מוצע להחיל - במקום המס השולי שעלול להגיע גם ל־50% - שיעור מס מופחת של 15% (ובמקרה של יחיד שהגיע לגיל פרישה 7.5%), לכל היותר, על סכומים שנמשכו. עוד על פי הצעת החוק - ככל שמועד המשיכה קרוב לתקופה הקבועה בדין למשיכה פטורה ממס, שיעור המס שיחול יהיה נמוך יותר.

אם זה נשמע לכם מוכר, הסיבה היא שזה כבר קרה ממש לא מזמן. בתקופת הקורונה המדינה אפשרה למי שנפגע כתוצאה מירידה בהכנסות, הוצא לחל"ת או פוטר, למשוך סכום מסוים מקרנות ההשתלמות בפטור מלא ממס, גם אם טרם מלאו שש שנים מפתיחת הקרן. אז, לחוסכים ניתנה אפשרות למשוך עד 7,500 שקל בחודש, ועד לתקרה של 45 אלף שקל בסך־הכול.

ואולם, הפעם לא כולם בטוחים שטובת הציבור עומדת לנגד עיני משרד האוצר. יועץ המס ועו"ד שחר שאבי, סגן נשיא לשכת יועצי המס, מסביר כי "האוצר מחפש את המסים במקומות לא נכונים. כבר פנו אליי לקוחות שמעוניינים לשבור את קרן ההשתלמות לפני הזמן, אחת מהן לצורך השלמת הון עצמי לרכישת דירה והשני כדי לסגור הלוואה בבנק".

לדבריו, "קרן השתלמות היא מכשיר החיסכון היחיד לטווח־בינוני שמעניק פטור ממס רווחי הון, והמדינה בדרך מתוחכמת מעודדת אתכם כעת לפרוץ אותה ולשלם מס מופחת, אבל לו הייתם ממתינים לוותק של שש שנים לא הייתם משלמים אגורה".

הוא גורס כי "העידוד בפריצת קרן השתלמות לא הגיוני ואולי אפילו מסוכן. היום עושים את זה לקרנות השתלמות. מה השלב הבא? להעניק תשלום מס מופחת למי שימשוך את קרן הפנסיה? המדינה צריכה לעודד אנשים לחסוך ולא לתת להם מתנות על פתיחת חסכונות".

שאבי מעריך כי למהלך יש קשר לבור שנפער בקופת המדינה בעקבות המלחמה. מנגד, באוצר וברשות המסים מבהירים מצדם כי מדובר במהלך זמני עד סוף השנה בלבד, וטוענים בתוקף כי אינו מיועד להעשיר את קופת המדינה. אחת הסיבות שקרנות ההשתלמות חוזרות שוב ושוב לכוונת של האוצר, היא שמדובר באפיק חיסכון מטיב שמגיע בעיקר לשכבות המבוססות. לפי ניתוח שהציג בעבר הכלכלן הראשי במשרד האוצר, 82% מהטבות המס בהפקדה של כספי קרן ההשתלמות ניתנות לשני העשירונים העליונים (במונחי שכר). בחמשת העשירונים התחתונים רק 1% נהנה מההטבות שמציעות אותן קרנות.

שי אהרונוביץ׳, מנהל רשות המסים / צילום: ניב קנטור

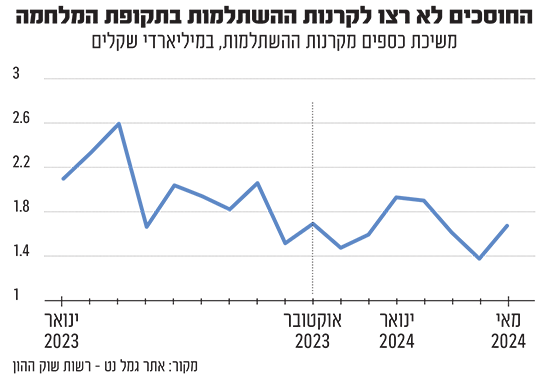

קצב נמוך לעומת 2023

נכון לעכשיו, לא ניתן להצביע על גל משיכות חריג בקרנות ההשתלמות למרות המלחמה. מתחילת 2024, נפקדו בממוצע כל חודש כ־1.68 מיליארד שקל מהן. מדובר בקצב שנתי של כ־20 מיליארד שקל. לשם השוואה, ב־2023, בצל עליית הריבית במשק, סך המשיכות עמד על יותר מ־22 מיליארד שקל. עיקר המשיכות היה בחודשים הראשונים של השנה ומאז ספטמבר נרשמה התמתנות.

הטבות המס בקרנות ההשתלמות עדיפות כמעט בכל פרמטר ביחס לחלופות בחיסכון ארוך־הטווח, כך שאין פלא שהקרנות התעצמו עם השנים וכיום היקף הכספים המנוהל בהן הינו כ־368 מיליארד שקל, יותר מכל אפיק אחר בשוק הגמל הישראלי.

מדובר בהטבה שהמעסיק אינו מחויב לתת לעובדיו והיא נתפסת כ"צ'ופר" שממנו נהנים בדרך כלל בעלי השכר הגבוה במשק. עיקר החוסכים בקרנות ההשתלמות הם השכירים, אשר מפרישים סכום השווה ל־10% ממשכורתם מדי חודש (בדרך כלל 2.5% מהעובד ועוד 7.5% מטעם המעסיק) - עד לתקרת שכר חודשית של 15,712 שקל. עצמאים יכולים גם כן להפריש לעצמם לקרן השתלמות, וגם שכירים במעמד עצמאי בהליך שמוכר ככל הנראה לחלק קטן מהציבור.

למי כדאי למשוך ולמי לא

משיחות עם מספר מומחים עולה שורה תחתונה ברורה - מי שלא חייב למשוך את הקרן מוטב שלא יעשה זאת. עם זאת, ישנם גם כאלו שמדובר עבורם בפתרון הולם בלית ברירה.

נעם שבט, מומחה לתכנון פרישה וניהול הון משפחתי, מסביר כי "בהיבט הצרכני קרן ההשתלמות צריכה להיות המקום הראשון אליו מפקידים והמקום האחרון ממנו פודים. פטור ממס רווחי הון בקרנות השתלמות מהווה עבור רבים מקלט מס, שווי הפטור עשוי להגיע למאות אלפי שקלים. בכדי 'לוותר' על פטור זה שהמדינה מציעה, צריכה להיות סיבה טובה".

לדבריו, "כאשר מאפשרים 'הטבת מס' שהיא בעצם 'קנס מופחת' מי שאינו בקיא או שולט במספרים, עלול בהחלט להתבלבל".

רו"ח עדי שלום, שותף באשכול המסים בפירמת BDO, מסביר מנגד כי יש גם כאלה שיכולים ליהנות מההטבה. לדבריו, "נכון להיום מציעות קרנות ההשתלמות מסלולי הלוואה לעמיתי הקופות. על הלוואות אלה ישנם פערי ריבית בין הריבית שגובה הקרן לבין הריבית שאותם עמיתים יכולים לקבל באפיקי ההשקעה השונים שלהם ולכן ניתן לומר שהחוק החדש למעשה פונה גם לאותם עמיתים ומעניק להם אפשרות למשוך את כל סכומי ההפקדה בתשלום של מס שהוא חלף אותה ריבית".

רו"ח שלום מוסיף כי ישנן "נקודות אור נוספות שעולות בקריאה מעמיקה של תזכיר החוק", בהן העובדה ששיעור המס המקסימלי שיחול על העמית במשיכה לפני תום התקופה קטן ככל שתקופת ההפקדה ארוכה יותר, ויופחת בשיעור ליניארי לפי מספר החודשים ביחס לתקופת הפטור המזכה (שש שנים). "כך לדוגמה עמית שימשוך כספים שהפקיד לאחר ארבע שנים ישלם מס בשיעור של כ־5% בלבד", הוא מסביר.

ממשרד האוצר ורשות המסים נמסר בתגובה: "עפ"י אומדנים שנערכו על ידי הכלכלן הראשי באוצר והחטיבה הכלכלית ברשות המסים, העלות התקציבית של ההצעה היא 10 מיליון שקל, והיא אינה אמורה להגדיל את הכנסות המדינה ממסים, אם כי הדבר תלוי גם בהתנהגות החוסכים. מי שאינו זקוק לכסף, ימתין לתום התקופה וימשוך את הקרן בפטור. מי שזקוק יוכל למשוך את הסכום שהצטבר בקרן ולשלם מס מופחת במקום החלופה של לקחת הלוואה ולשלם ריבית גבוהה. צריך לזכור שגם היום יש אנשים שמושכים כספים מקרנות השתלמות ומשלמים מס בהתאם לשיעור המס השולי שלהם".

באשר לטענה כי המדינה צריכה לעודד אנשים לחסוך ולא לתת להם מתנות על פתיחת חסכונות, והאם השלב הבא הוא עידוד משיכת הפנסיות, נמסר כי "אין קשר בין הדברים. קיים שוני מהותי בין פנסיה לקרן השתלמות. בעוד המכשיר הראשון נועד לתשלום קצבה בגיל פרישה, המכשיר השני אינו צובר זכויות פנסיוניות. לא עלתה שום הצעה ביחס להטבות למשיכת כספים מקרן פנסיה".

בתגובה לביקורת כי מי שאינו בקיא עלול להתבלבל או לקבל החלטות לא מושכלות, נמסר: "התזכיר פורסם להערות הציבור אתמול, עד סוף השנה יש מספיק זמן לתכלול צעדים".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.