1השנה שהייתה

שנת תשפ"ד בבורסה המקומית מסתיימת עם עלייה בשיעור דו־ספרתי במדדים המובילים, למרות הטלטלות הרבות שחווה השוק, ובראשן המלחמה, שבימים האחרונים של השנה עוד התעצמה בצפון. לכך נוספו הורדות דירוג האשראי של ישראל - האחרונה שבהן על־ידי מודי'ס, ל־Baa1.

● למה וול סטריט יורדת כשאיראן תוקפת את ישראל

● ניתוח גלובס | "תשואות חלומיות": ההזדמנות החדשה שנוצרה למשקיעים

● ראיון | מנהל בית ההשקעות שמציע להימנע ממניות בת"א: "יש ודאות בחו"ל"

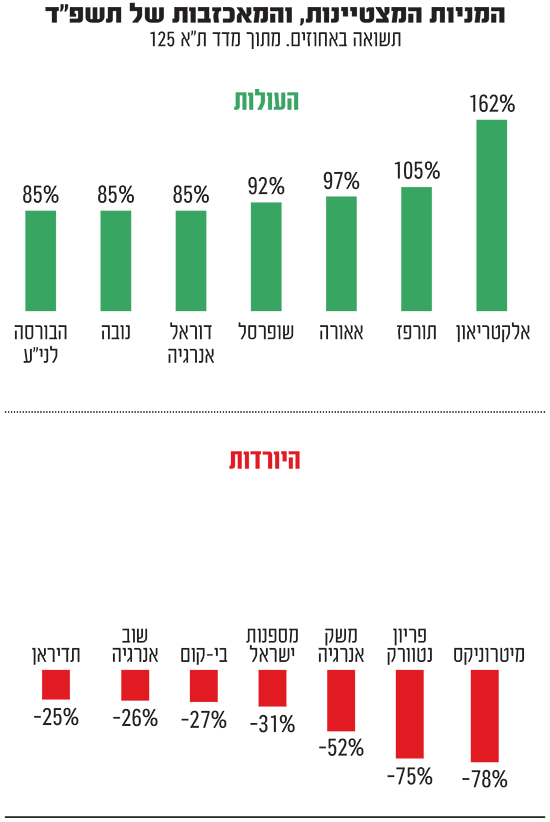

סיכום שערכה הבורסה בת"א מצביע על עליות של 15% ו־11% במדדי ת"א 35 ות"א 90, בהתאמה. (אם כי התקיפה האיראנית שדווחה בסיום יום המסחר הובילה לירידות חדות ולירידה קלה מהתשואה הזו). מדד ת"א 35 עלה לשיא כל הזמנים בסוף ספטמבר, תוך שהוא מציג ביצועי חסר ביחס למדדים S&P 500, דאקס 40 וניקיי 225, אך ביצועי יתר לעומת מדדי בריטניה וצרפת. בבורסה ציינו שהמדד הענפי שעלה הכי הרבה היה ת"א רשתות שיווק, שעלה בכ־29%. אחריו בתשואות מדד ת"א בנייה (23%) ומדדי הביטוח והבנקים (21% ו־19% בהתאמה).

המניה שרשמה את התשואה הגבוהה ביותר השנה (בין המניות ששוויין גבוה מ־200 מיליון שקל) היא אלארום. החברה הדואלית, העוסקת בתחום האינטרנט, הגיעה לשווי שיא של 1.16 מיליארד שקל ביולי, ומאז בעקבות תחזיות מאכזבות איבדה 76% מערכה, אך למרות הנפילה סיימה את השנה עם עלייה של כ־220%. הזינוק במניה בתחילת השנה הגיע אחרי שהחברה עברה לרווח נקי ועלתה על הרדאר של משקיעים גדולים יותר.

2תחזית המאקרו

בשאלה לאן ילכו ריביות של בנקים מרכזיים בעולם, מעריך אלכס זבז'ינסקי, הכלכלן הראשי של בית ההשקעות מיטב, שבארה"ב היא תגיע לרמה של כ־3% בסוף שנת 2025. אך אצלנו, זבז'ינסקי מעריך כי "בנק ישראל לא יוכל להתחיל להוריד ריבית לפני המחצית השנייה של השנה הבאה, גם במקרה של רגיעה ביטחונית. זאת בשל האינפלציה הגבוהה". בסוף שנת 2025 ניתן לדעתו לצפות לריבית בנק ישראל ברמה של כ־4%.

רינת אשכנזי, הכלכלנית הראשית בהפניקס בית השקעות, צופה שנה של הפחתות ריבית ברחבי העולם. "חלק מהמדינות כבר התחילו את מחזור ההקלות, אך ללא ספק העיניים נשואות אל וושינגטון", היא אומרת. "העולם הכלכלי מרגיש נוח יותר להמשיך בתהליך ההקלות אחרי 'האור הירוק' שנתן יו"ר הפד (הבנק המרכזי האמריקאי). להערכתה ריבית ארה"ב תרד לרמה של כ־3.5% ובישראל הריבית בעוד כשנה תהיה 4%־4.25%.

3שוק החוב

נתוני הבורסה לסיכום תשפ"ד מראים שמדדי איגרות החוב לסוגיהן עלו בשיעור ממוצע של 3.5%, בהובלת המדדים הקונצרניים, בראשם תל בונד־גלובל (הכולל אג"ח שאינן צמודות והונפקו על־ידי חברות שהתאגדו מחוץ לישראל) - שטיפס 12%. מדדי האיגרות הקונצרניות צמודות המדד עלו עד 10.5%. באג"ח הממשלתיות, המדדים לטווח הקצר עלו עד 5%, ואילו המדדים לטווח הארוך רשמו תשואות שליליות של עד 9%.

בסך הכול, האוצר גייס מהציבור בבורסה המקומית 182 מיליארד שקל, זינוק לעומת 56 מיליארד שקל בתשפ"ג, שנובע מהזינוק בהוצאות הביטחון והגידול בגירעון התקציבי. בחו"ל היקף הגיוסים של האוצר עלה מ־7 מיליארד שקל אשתקד ל־29 מיליארד שקל בתשפ"ד. פרמיית הסיכון עלתה, ומרווחי התשואות מול אג"ח אמריקאיות ואג"ח של משקים בדירוגים זהים, גדלו. התשואה לפדיון של אג"ח שקליות ל־10 שנים עלתה ל־4.9% בסוף השנה.

4סחורות ומטבעות

אף שמתחילת שנת 2024 השקל נחלש ביחס לדולר האמריקאי, בהסתכלות על השנה העברית החולפת, הדולר נחלש ב־2.8% לעומת השקל. בתחילת שנת תשפ"ד, על רקע פרוץ המלחמה, הדולר נסחר בשיא של מעל 4 שקלים, אך נכון להיום השער נע סביב 3.72 שקלים.

בסיכום שנתי, בין המטבעות המרכזיים בלט הדולר האוסטרלי בהתחזקות של 4.4% מול השקל לכ־2.57 שקל. גם הליש"ט הבריטית עלתה בכ־3.9% בשנה החולפת, לשער של כ־4.96 שקל והאירו התחזק בכ־0.5%. מנגד, הדולר הקנדי נחלש ביחס לשקל בשיעור דומה לדולר האמריקאי (כ־2.8%).

מחיר חבית נפט מסוג ברנט היה בסוף תשפ"ד כ־71.3 דולר, ירידה של מעל 23% ביחס למחיר של כ־93 דולר בתחילת השנה העברית.

5תשפ"ה בשווקים

איך תיראה שנת תשפ"ה בבורסות? אשכנזי מהפניקס מציינת על רקע הפחתות הריביות הצפויות בעולם: "נתוני העבר מראים כי שוקי ההון 'אוהבים' הקלות מוניטריות, אך חשוב לעשות הבחנה בין תרחיש עם מיתון או בלעדיו. אנחנו עדיין מאמינים בנחיתה רכה לכלכלת ארה"ב, שוקי מניות תנודתיים יותר, אך שעדיין נמצאים במגמה חיובית, ושוקי אג"ח שמציעים תשואות זוחלות נאות ופוטנציאל לרווחי הון". לדבריה, וול סטריט החליטה שתחת הנשיא טראמפ יהיה לה נוח יותר לשדר "עסקים כרגיל", ולכן החלופה עשויה לחולל טלטלה קצרת טווח.

בישראל, אשכנזי מעריכה שבדומה להשנה, המגמות ייקבעו על בסיס הסיכון הביטחוני. "נצטרך להמשיך ולהתמודד עם השלכות המלחמה על הכלכלה - תקציבים, צמיחה, אינפלציה, ריבית. התארכות המערכה תקשה על חזרה לשגרה".

להערכת זבז'ינסקי ממיטב, בבורסות ארה"ב אפשר לצפות להיחלשות על רקע סימני האטה בשוק העבודה וכן שווי גבוה של החברות בשוק המניות.בהתייחס לישראל, זבז'ינסקי מציין ש"מצב שוק המניות תלוי בהתפתחויות הביטחוניות. אם חוסר הוודאות הביטחונית יירד בטווח הקצר, הבורסה בישראל עשויה לסגור חלק מהפער שנוצר למול הבורסות האמריקאיות בשנתיים האחרונות".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.