תפוח האדמה הלוהט שנקרא "הביטוח הסיעודי" מתגלגל במסדרונות ממשלות ישראל כבר יותר מעשור, אך צעדים ממשיים לפתרון הבעיה לא בוצעו, והחל מחודש ינואר הקרוב אנשים רבים בישראל עלולים להידרש לשלם אלפי שקלים בחודש במקרה סיעודי מורכב. מה יקרה בינואר, מהי המחלוקת ועל כמה אנשים זה ישפיע? גלובס עושה סדר.

● בלעדי | לפני שנתיים הוא רצה לצאת להנפקה לפי שווי של מיליארד שקל. היום הוא מוכר נכסים במאות מיליונים

● תשואה של יותר מ-100% בשנה: מה עומד מאחורי הרנסנס של מאיר שמיר?

על מה המחלוקת?

מטופלים במצב סיעודי מורכב מקבלים מענה דרך ביטוח שמבצעות חברות הביטוח בקופות החולים. אולם, הקרן של קופת החולים כללית מתרוקנת בקצב מהיר מזה שהיה צפוי, ואף חברת ביטוח לא מוכנה לחדש חוזה מולה, שכן מדובר בביטוח הפסדי עבור החברות.

מה יקרה עכשיו?

בתחילת ינואר 2025 יסתיים החוזה של קופת החולים כללית לביטוח סיעודי עבור מבוטחיה, שאותה מפעילה חברת הביטוח הראל. נכון לעכשיו, אף חברת ביטוח לא מוכנה להיכנס במקומה של הראל, והמשמעות היא שקופת החולים הגדולה במדינה לא תצרף יותר לקוחות לביטוח הסיעודי ותיכנס למסלול חיסול עצמי (Run Off). כלומר, הראל תמשיך לתפעל את הביטוח הסיעודי עבור הלקוחות הקיימים (עד שייגמר הכסף), אך לא תקבל לקוחות חדשים. ייתכן כי גם לקוחות קיימים לא יקבלו טיפול בעתיד, אם עד שיגיעו למצב זה הכסף בקופה ייגמר. בשוק מעריכים שהכסף בקרן של כללית יסתיים בתוך שנים ספורות ולכן כדי להמשיך לשלם למבוטחים סכום כלשהו, התשלומים צפויים להיחתך בעשרות אחוזים.

גבי נקבלי, מומחה לביטוחי בריאות וסיעוד, מסביר כי הנטל הכלכלי ייפול כעת על בני המשפחה של האדם הסיעודי. "זה יכול להגיע ל־300 אלף שקל ובמקרים של אשפוז גם ל־600 אלף". בשוק מוסיפים כי מצב כזה עשוי להביא לאובדן האמון של הציבור בקופות החולים, מה שייגרום למבוטחים צעירים לצאת מהן וכך הקופה תתרוקן אף מהר יותר.

מה כללית מציעה?

בקופת חולים כללית רוצים לנהל מו"מ מול חברת מנורה מבטחים, זו שכעת מפעילה את הביטוחים הסיעודיים לשלוש קופות החולים האחרות, כדי שזו תיקח את הניהול תחתיה. הקופה אף עתרה לבג"ץ, שצפוי לדון בבקשתה מחר. אולם, ברשות שוק ההון חוששים מהפיכתה של מנורה למונופול בתחום, מה שיאפשר לה להעלות את המחירים וגם לפגוע בתנאים של המבוטחים.

בשוק אומרים כי מי שאחראית למצב הנוכחי היא דווקא כללית, שהעדיפה שלא להעלות את התשלום על הביטוח, ובכך הביאה לגירעון הנוכחי. עם זאת, הם מציינים כי מדובר בבעיה גדולה שתשפיע ככל הנראה בעתיד גם על הקופות הנוספות. "חלה החרפה בשנים האחרונות בתביעות סיעוד. זו מגמה עולמית שנובעת מהעלייה בתוחלת החיים", אומר גורם בשוק.

מהו הביטוח הסיעודי?

הכיסוי הסיעודי בישראל מתחלק לשלוש רמות - ביטוח לאומי, שמממן טיפול סיעודי לאנשים כל עוד לא מדובר בטיפול רפואי, כלומר בעיקר טיפול על ידי עובד בבית; הביטוח הסיעודי, שניתן דרך קופות החולים, וביטוח סיעודי פרטי, אותו חברות הביטוח הפסיקו לשווק מאז 2019 כיוון שהוא הפסדי עבורן. "מי שיש לו ביטוח פרטי, ההמלצה היא לא לבטל אותו בשום פנים ואופן, כי זה ביטוח שאי אפשר לקנות כמותו כיום", אומר נקבלי.

על כמה אנשים מדובר?

כ־2.6 מיליון ישראלים מכוסים בביטוח הסיעודי של קופת החולים כללית והיתר בקופות החולים האחרות - מכבי, מאוחדת ולאומית. על פי נתוני חברות הביטוח, בשנת 2023 הן שילמו כ־6.3 מיליארד שקל על תביעות סיעוד אצלן, וזאת בנוסף לכ־17 מיליארד שקל שמשלם הביטוח הלאומי על הרובד הראשון.

לפי נתונים של ביטוח לאומי לאמצע 2024, כ־360 אלף איש בישראל מקבלים קצבאות סיעוד - 3.7% מהאוכלוסיה. מתוכם, כ־20% נמצאים במצב 'סיעודי מורכב', כלומר מקבלים את הכסף דרך חברות הביטוח.

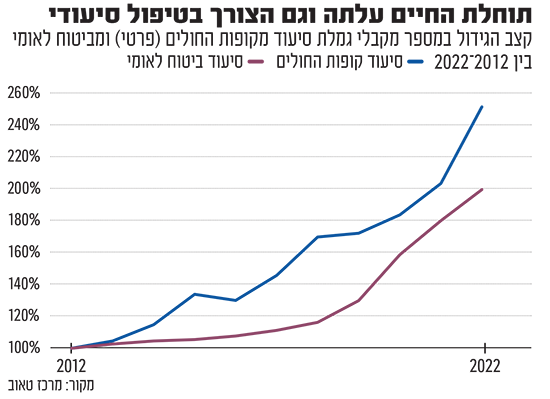

אלא שבשנים האחרונות המספרים מזנקים. לפי נתוני רשות שוק ההון, משנת 2012 ועד 2022 המספר זינק מ־7 אלף ל־18 אלף סיעודיים חדשים בשנה, והוא צפוי לעלות עוד יותר בשנים הבאות.

מדוע אין פתרון באופק?

פרופ' נדב דוידוביץ, ראש תחום מדיניות בריאות במרכז טאוב ומנהל בית הספר לבריאות הציבור באוניברסיטת בן גוריון, מסביר כי "יש כאן פיצול בין יותר מדי גורמים שלכל אחד מהם יש תמריץ שלילי וכל אחד רוצה להעביר את הבעיה למישהו אחר: משרד הבריאות, ביטוח לאומי, קופות החולים, הממונה על רשות שוק ההון".

לכאורה, הפתרון הקל, שבו מעוניינים בקופת חולים כללית, הוא שהמדינה תיקח בעלות על התחום. אלא שברשות שוק ההון מעדיפים שכללית תשפר את תנאי המכרז לטובת חברות הביטוח. אם המדינה תתערב, הדבר יביא להעלאה במס הבריאות או ליצירה של מס ספציפי בתחום זה, כשההערכות על תוספת המס בפועל נעות בין 400־800 שקלים בחודש.

"מי שלא רוצה לשלם עכשיו יותר טומן את הראש בחול, כי התשלום בפרטי יהיה הרבה יותר גדול", אומר דוידוביץ'. "מס הבריאות בישראל הוא מהנמוכים בעולם מבין המדינות המפותחות. העלאת הפרמיות לבדה לא תספיק והבעיה תחזור שוב בעוד שנה או חמש שנים".

תגובת משרד הבריאות: "משרד הבריאות הביע בפומבי את עמדתו כי יש לפעול לתיקון יסודי ולפתרון ארוך טווח של המשבר בביטוח הסיעודי במגוון דרכים, בהן מודל חיסכון חובה. למרות הזמן הרב שחלף, לצערנו, לא קודם מתווה פתרון, לא לטווח הקצר ולא לטווח הארוך. כתוצאה מכך אנו ניצבים בפני משבר חמור יותר מזה שניצבנו בפניו לפני שנה, שיפגע ביכולת של קשישים רבים בישראל לממן את ההוצאות בגין מצבם הסיעודי, וזאת כפי שהתרענו עוד אז. בעת הזאת יש לפעול על מנת לתת פתרון מיידי ובמקביל לקדם את הפתרונות ארוכי הטווח".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.