משרד האוצר פרסם לא מכבר להערות צו להפחתת מס הקנייה על כלי רכב ביבוא עקיף, וגרם לטלטלה רבתי בענף הרכב הישראלי. הצו מעניק הטבות לפלח שתופס פחות מ־4% מהמכירות השנתיות בשוק, ולכן השפעתו הרוחבית על השוק זניחה. אבל בענף יש מי שמתייחסים אליו כאל תקדים מסוכן מכיוון, שלראשונה נוקט האוצר מיסוי מפלה, שמעניק הטבות רק לחלק מהיבואנים.

● סוללה מלאה בתוך חמש דקות: דור חדש של עמדות טעינה בדרך לישראל

● מבחן דרכים | הרכב שמציג ביצועים מרשימים, תא נוסעים מרווח ומחיר יקר מאוד

יתר על כן, מס קנייה על רכב חדש מניב לאוצר כ־15 מיליארד שקל בשנה - ולכן עד כה נזהר האוצר מלבצע בו שינויים כלשהם, אלא אם מדובר בהעלאת מסים. האוצר גם נוטה להתייחס ליבואני הרכב בתור "גובי מס" יעילים, שמזרימים מיליארדי שקלים מהלקוחות לאוצר עם מינימום סיבוכים בירוקרטיים.

אלא שבחודשים האחרונים גבר מאד הלחץ הפוליטי להעניק הטבות מס לשוק היבוא המקביל, ולבסוף גם האוצר "התכופף" למרות התנגדות משמעותית בדרג המקצועי של המשרד.

הצו המוצע מורכב - ננסה להציג כאן מורה נבוכים מתומצת.

מה מטרת הצו?

האוצר טוען, ששוק הרכב הישראלי הוא ריכוזי וסובל מחוסר תחרותיות עם יתרון ליבואנים הישירים. כדי להוכיח את הטענה מביא האוצר שלל אזכורים היסטוריים, החל מדוח "ועדת זליכה", שמלאו לו כבר 14 שנה, וכלה בדוח מבקר המדינה, שהתייחס לרווחיות יתר של היבואנים הישירים בשנים 2019־2021.

מנגד, באוצר טרם הציגו נתונים עדכניים, שנמצאים בידי רשות המסים ומראים את שחיקת הרווחיות בענף בשנה־שנתיים האחרונות, שנובעת מכך שמספר המותגים המיובאים כמעט הוכפל והלחץ התחרותי הוכבד.

זאת ועוד, באוצר טוענים, שרכישת רכב ישירות מהיצרנים מעניקה ליבואנים ישירים יתרון עלויות על יבואנים עקיפים. אך לא מציינים שם, שחוק שירותי הרכב מעניק ליבואנים עקיפים הטבות צדדיות כמו העדר הצורך במתן שירות ואחריות ללקוחות, אחזקת חלפים או אולמות תצוגה. מה שהופך את מבנה העלויות שלהם להרבה יותר נמוך.

איך מחושבת הטבת המס

נכון להיום, משלמים יבואני רכב עקיפים מס קנייה זהה לזה של יבואנים ישירים. כלומר מס של 83% (למעט על רכב חשמלי), שמחושב בהתאם למחיר שבו הם רוכשים את הרכב מהיצרן פלוס מחיר ההובלה, הביטוח וכו'. המחיר הזה מכונה מחיר CIF. ובאוצר אומרים כי ה־CIF ביבוא עקיף גבוה יותר.

הצו החדש מנתק למעשה את הקשר הישיר בין מס הקנייה למחיר, שמשלמים היבואנים העקיפים לדילרים בחו"ל. הוא "מצמיד" אותו למחיר שמשלמים היבואנים הישירים ליצרן. זאת באמצעות קביעת "מס קצוב נורמטיבי", בשקלים, לכל קבוצת רכבים.

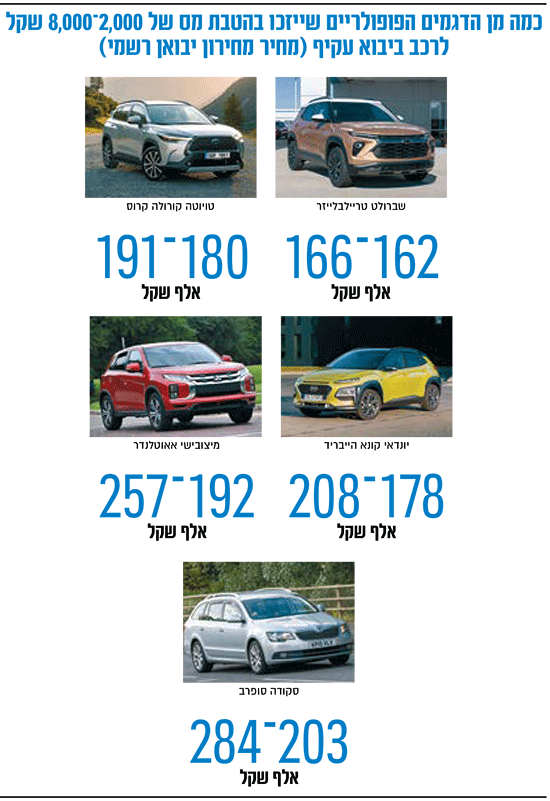

בדרך זו, טוען האוצר, המס על היבואנים העקיפים יהיה דומה בקירוב למס הקנייה, שמשלמים היבואנים הישירים. על פי הערכות בענף הטבות מס הזו יכולות לנוע בין כ־2000 שקל לרכב ל־8000 שקל לרכב, בהתאם למחיר המחירון שלו.

מחיר ה־CIF, שאותו משלמים היבואנים הישירים ליצרנים, אמור להיות סוד מסחרי, שנמצא בידי רשות המסים תחת חיסיון והטבת המס חושפת אותו בעקיפין. ספק אם זה יעמוד במבחן משפטי.

בנוסף, מהצו נעדר מנגנון שיאלץ את היבואנים העקיפים לגלגל את הטבת המס או את חלקה למחיר שמשלמים הלקוחות.

מי ייהנו מההטבות

הטבות המס מיועדות רק ליבואני רכב, שמחזיקים ברישיון יבוא עקיף. כלומר יבואנים מקבילים וזעירים, שרוכשים כלי רכב מדילרים. זאת להבדיל מיבואנים סדירים, שרוכשים ישירות מהיצרן באמצעות הסכם זכיינות. כיום רשומים בישראל כ־50 יבואנים מקבילים ולמעלה מ־500 יבואנים "זעירים", שלא כולם מייבאים בפועל.

למרות צמיחה של מאות אחוזים במספר היבואנים העקיפים, היקף היבוא העקיף בשנים האחרונות נמוך: ב־2024 נמכרו בערוץ העקיף רק 5,767 כלי רכב, נתח של כ־3% מכלל המכירות. על פי נתוני רשות המסים, היבוא העקיף מתמקד ברכבי יוקרה, שהרווח ליחידה עליהם הוא גבוה במיוחד. הנתון האחרון שפורסם (2023) הראה, שהמחיר הממוצע לרכב ביבוא עקיף עמד על כ־325 אלף שקל, כמעט 30% גבוה יותר מהמחיר הממוצע בכלל השוק. כלומר הרוב הם רכבי יוקרה.

הצו קובע, שיבואנים ישירים, שמחזיקים גם ברישיון יבוא עקיף, לא יוכלו לזכות בהטבה החדשה. גם צעד זה עשוי לעמוד למבחן משפטי מכיוון שחוק שירותי הרכב קובע, שכל אדם או גוף עסקי, שעומד בתנאים שנקבעו יכול לקבל רישיון יבוא עקיף. לא מן הנמנע, שתוצר לוואי של הצו יהיה, שיבואנים ישירים יקימו גופים עסקיים נפרדים כדי ליהנות מההטבה.

אילו כלי רכב יכללו

האוצר שואף להעניק את ההטבה רק לכלי רכב, שמשתייכים למה שהוא מכנה "הפלח המרכזי" של שוק הרכב החדש. באופן שרירותי נקבע, שטווח המחיר של הפלח הזה עובר בין 90 אלף שקל ל-300 אלף שקל במחירי מחירון לצרכן ולא לרכבי יוקרה. ההטבה אינה חלה גם על כלי רכב חשמליים וזאת בטענה שמס הקנייה על רכב חשמלי נמוך יותר.

האוצר גיבש מנגנון מורכב לקביעת גובה ההטבה, שכולל 10 קבוצות רכבים, שאליהן שויכו כל דגמי הרכבים שלא הוחרגו מהצו. הדגמים חולקו לקבוצות על פי "מחיר המחירון הממוצע שלהם", כולל מע"מ, כאשר לכל קבוצה נקבע גובה זיכוי ספציפי מהמס. האוצר אף טרח לפרסם רשימה פרטנית של 160 דגמים ששייכים לקבוצות הללו.

הבעיות שעשויות להיווצר

אלא שהמתכונת המוצעת עשויה להביא לשלל מניפולציות. כאמור, ההחלטה הזו פוסלת את מתן ההטבה לרכבי יוקרה, שמהווים חלק משמעותי מה"ביזנס" של היבוא העקיף. אבל יכול להיווצר מצב שרכב במחיר 295 אלף שקל זכאי להטבה, ואילו רכב שעולה 305 אלף שקל לא. האם ניתן להגדיר את הראשון כעממי ואת השני כיוקרתי?

עוד תסריט שאנו עשויים לפגוש הוא העלאת מחירי המחירון רשמיים של היבואנים הרשמיים לדגמים מסויימים למעל 300 אלף שקל - כדי "לסנדל" הטבות המס ליבואנים מקבילים בדגמים ובקבוצות שונות ולהוריד דגמים מהרשימה.

רשימת הדגמים עצמה כוללת לא מעט כאלה, ששיווקם בישראל כבר הופסק, ורבים אחרים, שכלל אינם רלוונטיים ליבוא עקיף.

כמו כן, הסתמכות על מחיר המחירון הרשמי עשויה להיות בעייתית, מכיוון שקיים בישראל פער משמעותי בין המחירונים הרשמיים של דגמים רבים למחירי השיווק שלהם בפועל אחרי הנחות לציי רכב, מבצעים וכו'. השיטה גם לא לוקחת בחשבון את ההשפעה המהותית של ההבדלים במפרט האבזור. רכבים ביבוא עקיף לרוב מאובזרים יותר ולכן מחויבים ביותר מס.

עוד שאלה שהאוצר יצטרך לתת עליה את הדעת היא: למה להפלות לרעה רכב חשמלי, בניגוד למדיניות של עידוד יבוא רכבים אלה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.