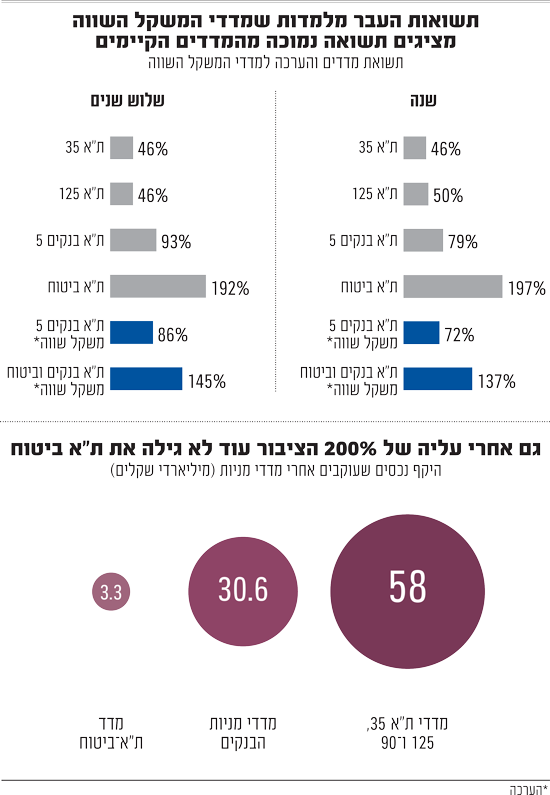

זו ללא ספק הייתה השנה של הפיננסים בתל אביב. מדד הביטוח בתל אביב עלה ב-200% בשנה האחרונה, והבנקים ב-80%. לשם השוואה, מדדי הדגל הרחבים, ת"א 35 ות"א 125, עלו באותה התקופה "רק" בכ-50%. כעת, בבורסה בתל אביב מנסים לקחת את הלהיט לשלב הבא ומשיקים שני מדדים חדשים - בנקים ובנקים וביטוח, שניהם במשקל שווה. במקום החלוקה המסורתית של משקולות המדדים לפי שווי שוק, הביצועים של המדדים החדשים יושפעו באופן שווה מכל המניות הכלולות בהם. מדד הבנקים כולל את לאומי , הפועלים , מזרחי טפחות , דיסקונט והבינלאומי , ומדד הבנקים והביטוח מכיל גם את 5 מניות הביטוח הגדולות: הפניקס , הראל , מנורה מבטחים , כלל ומגדל .

● פיזור רחב יותר, סיכון קטן יותר: המדדים החדשים של הבורסה בתל אביב

● מנהל ההשקעות שחושש: "מניות הפיננסים בתל אביב עלו קצת גבוה מדי"

● שווים 300 מיליארד שקל: האם מניות הבנקים עדיין מעניינות להשקעה?

מדד משקל שווה

מדד בו ההשפעה של כל המניות הכלולות בו היא שווה. זאת, בניגוד למדדים "קלאסיים" בהם חברות בעלות שווי שוק גדול יותר, מקבלות משקל גדול יותר וכך גם השפעה גדולה יותר על ביצועי המדד

השקת המדדים החדשים, מסבירים בבורסה, "נועדה לספק לציבור המשקיעים מגוון רחב יותר של מוצרי השקעה, להגביר את התחרותיות בשוק ההון ולהגדיל את הנזילות והסחירות בבורסה. המדדים בגרסת משקל שווה מאפשרים למשקיע פיזור רחב יותר בין ניירות המדד ובכך ניתן להקטין את הסיכון מריכוזיות של מניות ספציפיות".

ואכן, זו התפיסה שעומדת מאחורי לא מעט מדדי מניות הפועלים במתודולוגיה של משקל שווה. ב-S&P 500 למשל, 7 המופלאות תופסות יותר משליש מביצועי המדד האמריקאי, אבל בנטרול שווי השוק, הן מקבלות יחד 1.4%. כך, בזמנים בהן המניות הללו נחלשות, ומניות השורה השנייה תופסות תאוצה, מדד S&P 500 משקל שווה מציג ביצועים עודפים משמעותית על מדד הדגל "המקורי".

למה להשיק מדד בלי המניות הלוהטות?

אלא שבניגוד למתרחש בארה"ב, המדדים הישראלים החדשים כוללים 5-10 מניות בלבד, כך שהפיזור בהן מוגבל. בדיקת גלובס את תשואת המדדים החדשים, בהתחשב בביצועי המניות הכלולות בהם, מעלה כי לו היו מושקים לפני שנה, מדד הבנקים היה מניב תשואה של 72% מול 79% במדד הקיים, ומדד בנקים-ביטוח היה עולה ב-137% מול 197% במדד הישן. גם במבט רחב יותר, של 3 השנים האחרונות המגמה נותרה זהה. 86% במדד הבנקים החדש מול 93% בישן, ו-145% במדד הבנקים והביטוח מול 192% במדד הביטוח. הסיבה לתשואת החסר התיאורטית היא העובדה שהמשקל השווה למעשה מקטין את ההשפעה דווקא של המניות המצטיינות בסקטור.

בקרב הבנקים, מניות לאומי והפועלים, שני הבנקים הגדולים, כמעט הכפילו את השווי שלהן בשנה האחרונה, והמדד החדש מקטין את משקלן. ובקרב מניות הביטוח, אלו הקטנות יותר כמו איילון, ווישור וליברה היו אלו שהציגו את העליות החדות ביותר עם תשואה של מאות אחוזים בשנה האחרונה, והללו נעדרו מהמדד החדש.

בבורסה מבקשים להדגיש כי לו היו מוסיפים את מניות חברות הביטוח הקטנות של חברות כמו ליברה או ווישור למדד ת"א בנקים וביטוח משקל שווה, היו נוצרים לטענתם עיוותים גדולים במדד. זאת משום ששווי השוק של המניות הללו קטן ממיליארד שקל, והמניות היו זוכות לביקושים חריגים לגודלן. לכן הכניסו רק את מניות חמשת הבנקים וחמשת חברות הביטוח הגדולות.

בבורסה זיהו כי החשיפה של הציבור באמצעות מכשירי השקעות שעוקבים אחרי המדדים השונים, היא לרוב למדדי הדגל. אחרי המדדים המובילים של הבורסה (ת"א-35, ת"א-90 ות"א-125) עוקבים כיום נכסים מנוהלים בסך של כ-58 מיליארד שקל. זאת, בעוד שאחרי מדדי מניות הבנקים השונים (יש מספר מדדים כאלה) עוקבים נכסים בסך של כ-31 מיליארד שקל. אך הציבור מפספס את החגיגה במדד ת"א-ביטוח, עליו עוקבים נכסים בסך של 3.3 מיליארד שקל בלבד.

לפי נתוני הבורסה למחצית הראשונה של השנה, שפורסמו אתמול, שלושת המדדים: ת"א 125, ת"א 90 ות"א 35 גייסו 4.4 מיליארד שקל בנכסים מנוהלים. מדד ת"א-ביטוח שכאמור הפגין עליות חדות במיוחד, גייס רק 591 מיליון שקל במחצית הראשונה וסך הנכסים שנוהל לגביו אז עמד על 2.7 מיליארד שקל בוסף יוני (וצמח כאמור ל-3.3 מיליארד שקל כיום).

הציבור עוד לא גילה את מניות הביטוח

בבורסה מודים למעשה בהזנחה היסטורית של מדד ת"א-ביטוח שתוקנה רק לפני כמה שנים. יניב הירש, מנהל מדור שיווק מדדים בבורסה אומר כי "מדד ת"א-ביטוח, הושק כבר ב-1984 והינו אחד ממדדי המניות הוותיקים בבורסה. הוא חווה כשלים מתודולוגיים שונים, כך שלא ניתן היה לעקוב אחר המדד באופן אפקטיבי ומדויק".

למעשה בבורסה מדגישים כי פעלו בנחישות כדי להרחיב את המדד, וכי נדרשו להגדיל את מספר המניות שבו כדי שיהיה בו מספיק פיזור. בפועל רק לאחר הנפקת חברות ביטוח קטנות כמו ווישור וליברה, קיבלו את האישור הנדרש מרשות ניירות ערך להרחיב את המדד, בכדי שיותר כספי משקיעים יוכלו לעקוב אחריו.

רק בשנת 2021 עבר מדד ת"א-ביטוח שדרוג ומיתוג מחודש, והוא הפך ממדד סוף יום, כלומר מדד מניות שערכו מחושב פעם ביום, למדד מניות רציף (מחושב בכל רגע נתון במהלך המסחר). כמו כן, המתודולוגיה של אותו מדד עודכנה בדומה למתודולוגיית מדדי המניות של הבורסה. כתוצאה מכך, סכום של 265 מיליון שקל שעקב אחריו באופן דומה, לאורך שנים, לדברי הירש, זינק כאמור ל-3.3 מיליארד שקל כיום.

הפריחה במדד ת"א-ביטוח נובעת הן מהעליות בשווקים והן מאירועים מאז'וריים שהתרחשו בחודשים האחרונים. מתחילת השנה וליתר דיוק בסוף חודש מאי האחרון, החלו לפרסם חברות הביטוח הגדולות את הדוחות הכספיים שלהם תוך יישום תקן חשבונאי חדש, שמקל ומגדיל את היכולת שלהן להכיר ברווחים. בנוסף, עצם העליות בבורסה דרבנו את המניות של הביטוח, משום שתיקי ההשקעות העצומים של חברות הביטוח צומחים וכתוצאה מכך גם דמי הניהול שנגבים מהם.

ועדיין, שווי השוק של חברות הביטוח, גם לאחר כל העליות החדות, רחוק משווי הבנקים. חברת הביטוח הגדולה בבורסה היא הפניקס ושווי השוק שלה 29 מיליארד שקל, גבוה אמנם כבר משווי הבנק הקטן במערכת (הבינלאומי) שעומד על 22 מיליארד שקל, אבל נמוך מארבעת הבנקים האחרים. לאומי ופועלים הן שתי החברות הגדולות בבורסה בפער, שוויין 95 ו-84 מיליארד שקל. אחריהן מזרחי טפחות ודיסקונט מוערכות ב-54 ו-39 מיליארד שקל בהתאמה. באשר לחברות הביטוח הקטנות יותר, שוויין של הראל ומנורה עומד "רק" על 21 ו-19 מיליארד שקל בהתאמה. כלל ביטוח שווה 13 מיליארד שקל ומגדל - 11 מיליארד שקל.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.