ניווט נכון בכללי המיסוי יכול לחסוך סכומי עתק למשקיעים. רגע לפני סוף השנה, גלובס מפרסם סדרת כתבות מיוחדת על כל מה שכדאי לכם לדעת על חיסכון במס בהשקעות שלכם.

בעוד פחות מחודשיים מסתיימת שנת המס 2025, והדד-ליין לבצע מהלכים שיחסכו במס על ההשקעות שלכם הולך ומצטמצם. כששאלנו מומחי מס שונים מה העצה הכי טובה שהם יכולים לתת למשקיעים רגע לפני סוף השנה, כמעט כולם שרקו מיד בהתחלה את המילים "קיזוז הפסדים".

● "לא אופטימי": מנהל ההשקעות שמסמן סקטור אחד להתרחק ממנו

● כמה שווה באמת הריבית על העו"ש שלכם? כנראה פחות משחשבתם

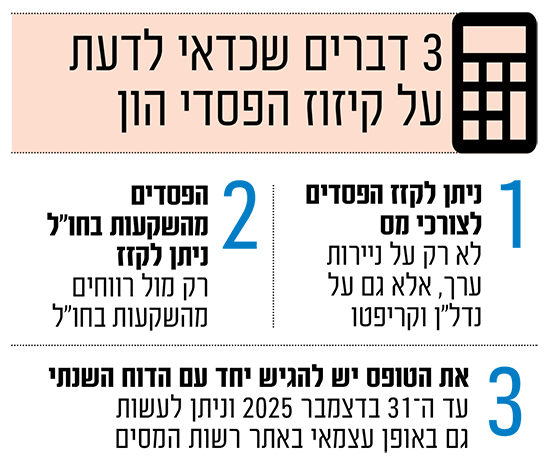

"סוף השנה הוא הזמן לבדוק את תיק ההשקעות ולבחון אפשרות לממש הפסדים לצורכי מס. אם ניירות הערך רשמו ירידות, מכירה שלהם לפני 31 בדצמבר מאפשרת לקזז את ההפסדים מול רווחים מניירות ערך אחרים ואף מול שבח מקרקעין. קיזוז זה מפחית את חבות המס השנתית", מסביר עו"ד עמית גוטליב, שותף במשרד ירון-אלדר פלר שורץ ושות'. לדבריו, חשוב לדעת שגם אם לא מצליחים לקזז את כל ההפסד השנה, ניתן לשמור את היתרה ולקזזה בשנים הבאות כנגד רווחי הון עתידיים. "פעולה פשוטה של בחינה מחדש של התיק יכולה לייצר חיסכון מס משמעותי, במיוחד למשקיעים פעילים או לבעלי רווחים גדולים ממימושים במהלך השנה".

הפסד הון מוגדר בסעיף 88 לפקודת מס הכנסה כ"סכום שבו עולה יתרת המחיר המקורי על התמורה", כלומר כאשר אדם מוכר נכס פיננסי במחיר נמוך יותר מהמחיר שבו רכש אותו. בהתאם להוראות רשות המסים, שבח והפסד ממקרקעין נחשבים כאילו היו רווח או הפסד הון. כלומר, ניתן לקזז גם הפסדים מנדל"ן מול רווחים משוק ההון. ניתן לקזז הפסדי הון ממניות בארץ או בחו"ל, וגם משוק הקריפטו. עו"ד הראל פרלמוטר, ראש מחלקת המסים בברנע ג'פה לנדה, מסביר כי "מס הכנסה מוטל על רווח ולא על ההכנסה. המשמעות היא שכאשר במהלך השנה נוצרו הפסדים, ייתכן שניתן יהיה לקזזם כנגד רווחים ובכך להפחית את חבות המס. ניהול נכון של קיזוז הפסדים עשוי לחסוך סכומים משמעותיים, ולכן מומלץ לבחון את הנושא לפני תום שנת המס, על מנת להגיע לאופטימיזציה מיסויית".

לא רק מניות: הנכסים שניתן לבצע עליהם קיזוז

פרלמוטר: "פקודת מס הכנסה מבחינה בין סוגים שונים של הכנסות: פירותית, הונית, אקטיבית ופסיבית, תוך חלוקה למקורות שונים. שיעורי המס החלים על הכנסות אלו משתנים, ובהתאם לכך חלים כללים שונים גם בעת קיזוז הפסדים מסוגים שונים". הכנסה פירותית היא הכנסה שוטפת שמקורה בעסק או בעבודה לרוב. הכנסה הונית היא חד פעמית ומקורה במכירת הנכס עצמו, כמו מכירת חברה או מניות. הכנסה אקטיבית היא הכנסה משכר או עסק, והכנסה פסיבית היא מהון או נכסים קיימים כמו דיבידנדים או שכר דירה.

"הפסד ממקורות הוניים (הפסד הון) ניתן לקזז רק כנגד רווחים מאותו סוג. ניתן לקזז הפסדים הנובעים מפעילות עסקית (הפסדים אקטיביים) כנגד הכנסות אקטיביות, כגון רווחים מעסק אחר, משכורת או משלח יד. אם לאחר הקיזוז עדיין קיימת יתרת הפסד, ניתן לקזזה גם כנגד הכנסות פסיביות (כגון ריבית, דיבידנד, תמלוגים), ואף כנגד רווחי הון, בכפוף לתנאים", מסביר פרלמוטר ומדגיש, כי "הפסד שלא נוצל בשנה שבה נוצר ניתן להעביר לשנים הבאות ולקזזו מרווחים עתידיים מאותו מקור.

"הפסד ממכירת נכס הוני - כגון מניות, או נדל"ן - ניתן לקיזוז רק כנגד רווחי הון (או שבח במקרקעין), ולא כנגד הכנסה מעסק או עבודה. במקרים מסוימים ניתן לקזז הפסד הון גם כנגד דיבידנדים וריבית הנחשבים להכנסה הונית. חשוב לוודא כי הפסד ההון נרשם כדין וכי קיימות האסמכתאות המתאימות, כגון דוח מהבנק או מבית ההשקעות".

ברווחים והפסדים בחו"ל הכללים שונים

עו"ד פרלמוטר מסביר כי ניתן לקזז הפסדים על השקעות בחו"ל, רק מול רווחים על השקעות בחו"ל. "הפסדים מהכנסה פסיבית שנוצרו מחוץ לישראל יקוזזו רק כנגד הכנסה פסיבית מחו"ל (ריבית, דיבידנד, שכירות, תמלוגים)", הוא אומר. "אם לא ניתן לקזז את כל ההפסד באותה שנה, ניתן יהיה לקזז את היתרה בשנים הבאות".

ביחס להפסדים מעסק או משלח יד מחוץ לישראל, נקבע בפקודה סדר עדיפויות לקיזוז: תחילה יקוזזו הפסדים אלו כנגד הכנסה מעסק או משלח יד מחוץ לישראל (כולל רווח הון), לאחר מכן כנגד הכנסה פסיבית מחוץ לישראל, ולבסוף, במקרה של עסק שהשליטה בו וניהולו מופעלים מישראל, ניתן לקזז את יתרת ההפסד כנגד הכנסה בישראל. "תנאי בסיסי לכל קיזוז הפסד שנוצר מחוץ לישראל הוא שההפסד יהיה מפעילות שאילו הייתה מניבה רווח, הרווח היה חייב במס בישראל, וכן שהוגש דוח לשנת המס שבה נוצר ההפסד", מסביר פרלמוטר.

למה חשוב לבדוק את הזכאות דווקא עכשיו?

מומחים עימם שוחחנו מדגישים כי סוף השנה הוא זמן מתאים לבחון את תמונת המצב הכוללת של הרווחים וההפסדים שלכם ולשקול פעולות ותכנון מס. תכנון מוקדם, הם מסבירים, מאפשר לייעל את התהליך ולהימנע ממצב בו שילמתם מס יתר וכעת תאלצו לחכות להחזרים מרשות המסים. "מדובר בכלי לגיטימי וחשוב בתכנון המס. בתי המשפט חזרו שוב ושוב כי שימוש בהפסדי מס לצורך תכנון מס הוא כלי לגיטימי וראוי. מומלץ לבדוק את האפשרויות העומדות לרשותכם לפני סיום השנה, כדי לוודא שאתם משלמים מס רק על הרווח האמיתי - ולא שקל אחד יותר", אומר פרלמוטר.

איך מגישים את הטופס, ומה הוא צריך לכלול?

אם הגעתם למסקנה שאתם זכאים להחזר על רווחים משנים קודמות, אתם יכולים להגיש בקשה להחזר באמצעות טופס 1301 או 0135 על דוח ההכנסות של שנת המס הרלוונטית. עליכם לצרף נספח המפרט את הרווחים או הפסדי ההון שנבעו מניירות הערך, אישורים על הכנסות שלכם ובן הזוג שלכם מכל המקורות לרבות טופס 106 ממקום העבודה וטופס 867 מהבנקים. את הדוח עצמו ניתן להוריד מאתר רשות המסים.

כדי שרווחים והפסדים ייכללו בשנת המס הנוכחית, יש להגיש דוח שנתי למס הכנסה בצירוף טופס 867 מהבנקים ומהברוקרים, שבהם מפורטים הרווחים, ההפסדים והמס שנוכה במקור במהלך השנה. את הטופס יש להגיש עד 31 בדצמבר 2025. "במסגרת הדוח נרשם ההפסד שנצבר בשנה הקודמת, ומבוצע קיזוז כנגד הרווחים שנוצרו בשנה הנוכחית", מסביר עו"ד עמית גוטליב. "במקרים שבהם נוכה מס ביתר ניתן לקבל את ההחזר ישירות לחשבון הבנק. הטופס מוגש במסגרת הדוח השנתי, וניתן לעשות זאת באופן עצמאי ומקוון באזור האישי באתר רשות המסים, או באמצעות רואה חשבון".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.