שנת 2025 היא רשמית אחת השנים הכי טובות אי פעם בבורסה הישראלית. המדדים בתל אביב זינקו בעשרות אחוזים, כשת"א 35 קפץ ב־50% - התשואה הגבוהה ביותר מאז 2009 - והשלים שנתיים רצופות של עליות דו־ספרתיות חריגות (אחרי כמעט 30% ב־2024). המדד שבר את שיא כל הזמנים 63 פעמים השנה, הכי הרבה מאז שנת הקמתו - 1992.

● שיא של 16 שנה: אלו התשואות של קרנות ההשתלמות וקופות הגמל ב-2025

● מהראלי בביטוח ועד זינוק השקל: מנהלי השקעות בת"א בוחרים את הפתעת השנה

בהתאם, 2025 תיזכר גם כאחת השנים הטובות לחוסכים הישראלים. באיזה מסלולים נהנו החוסכים יותר מכולם, איזה מסלול נשאר מאחור, ומיהם שיאני התשואות המסתמנים? הנה 5 נקודות על השנה ההיסטורית בשוק הגמל והפנסיה.

1 השנה הטובה ביותר מאז 2009

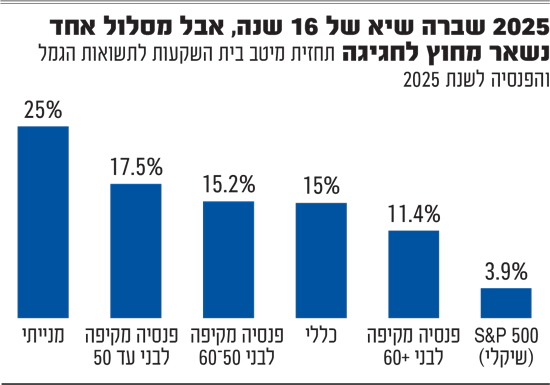

התשואה במסלול הכללי בקופות הגמל צפויה לעמוד על 15%, כך על פי תחזית אבי ברקוביץ, משנה למנהל השקעות ראשי במיטב גמל פנסיה. מדובר בתשואה הגבוהה ביותר במסלול מאז שנת 2009, אז בעקבות ההתאוששות ממשבר הסאב פריים התשואה עמדה על 31%. למעשה, התשואה בשנת 2025 גבוהה פי 3 מהתשואה השנתית הממוצעת בעשור האחרון (5.5% בין השנים 2015 עד 2024).

ובכל זאת, המסלול הכללי מתמקם 'רק' במקום הרביעי מבין מסלולי הפנסיה והגמל השנה. הכוכב של השנה ללא עוררין הוא מסלול המניות, שבו התשואה צפויה לעמוד על 25%. אחריו נמצא המסלול בפנסיה לבני עד גיל 50 עם תשואה של 17.5% ואז המסלול לבני 50־60. במילים אחרות, מי שלקח יותר סיכון השנה, הרוויח יותר.

על פי הערכות בשוק שנמסרו לגלובס, במסלול הכללי של קרנות ההשתלמות התשואה הממוצעת הצפויה בחמש השנים האחרונות (כולל דצמבר) היא כמעט 53%. במסלול הפנסיה לבני 50 ומטה התשואה הצפויה בחמש השנים האחרונות תגיע לכמעט 67%.

2 המסלול שנשאר מאחור והקשר לדולר

אחד האירועים הגדולים של השנה הוא ההתחזקות הדרמטית של השקל מול הדולר, בשיעור של 12.5%. זה קרה גם בגלל היחלשות הדולר בעולם, אך בעיקר עקב השיפור במצב הביטחוני של ישראל והירידה בפרמיית הסיכון, חזרת משקיעים זרים לישראל וכניסה של כספים לתחום ההייטק. זה, נהנה גם מעדנה באקזיטים, וגם מהעליות בוול סטריט, שהובילו את המוסדיים למכור דולרים.

השינוי בשער הדולר שקל אכל את מרבית התשואה של החוסכים במסלול מחקה מדד S&P 500. במקום לראות תשואה של 16% כפי שראו מעבר לים, היחלשות הדולר הביאה לכך שהם נהנו מתשואה של 3.9% בלבד. כך, 1 מכל 10 שקלים של כספי החיסכון לטווח ארוך בישראל לא נהנה מהראלי ההיסטורי.

3 שיאניות התשואה: מנורה וכלל

בסיכום שנה, אמנם אין עדיין את נתוני התשואות של הגופים השונים לחודש דצמבר, אך אם המגמה שהונהגה מתחילת השנה תימשך, לשנה הזאת יש שתי מנצחות גדולות: מנורה מבטחים וכלל. זאת, בזכות חשיפה עודפת לישראל ביחס לגופים האחרים. במסלול הכללי של קרנות ההשתלמות, שתיהן הציגו תשואה של 15% ויותר בחודשים ינואר־נובמבר.

עם סיכום תשואות נובמבר, מנהלי השקעות בשתי חברות הביטוח הציגו בשיחה עם גלובס גישה שונה לגמרי לשוק כעת.

ניר עובדיה, סמנכ"ל בכיר ומנהל אגף השקעות עמיתים בחברת הביטוח כלל, הציע להיחשף למדדים רחבים: "כעת צריך יותר החזקה רוחבית של השווקים והסקטורים, להיות יותר מפוזרים. כדאי לקחת מדדים של משקל שווה ב־S&P 500 או להגדיל סקטורים אחרים".

מנגד, אורן מונטל, מנהל תחום השקעות כספי עמיתים במנורה מבטחים, המליץ על השקעה סלקטיבית: "מהפכת ה־AI לא הסתיימה, זה עדיין אחד הסקטורים הטובים מתחילת השנה, והמשקיעים ימשיכו לחפש את המנצחים ב־AI. השוק ימשיך להסתובב סביב התחום הזה, וזה לא אומר שהתשואות יהיו רעות, אבל צריך להיות סלקטיביים וזהירים".

4 בתחתית הטבלה אלטשולר וילין לפידות

בצד השני של הטבלה בחודש נובמבר היו אלטשולר שחם וילין לפידות, שני הגופים שהימרו על הסוס הפחות מוצלח בשנה האחרונה - וול סטריט. לאורך השנה הם היו בחשיפת חסר לישראל ביחס למתחרים ובהתאם הם סיימו את נובמבר במקומות האחרונים מתחילת השנה ובפער של יותר מאחוז מהממוצע. לכן, אלא אם הייתה דרמה של ממש בחודש דצמבר והם הסיטו כספים באגרסיביות לישראל, הם צפויים לסיים את השנה כולה בתחתית הטבלה.

אבל המיקום בטבלת התשואות כנראה מקבל חשיבות גדולה מן הראוי, שכן הדירוג משתנה ללא הפסקה, ולרוב הפערים בין הגופים לא דרמטיים. דוגמה לכך קיבלנו השנה כשאנליסט ומור התחרו על המקום הראשון בטבלה במשך חצי שנה. אך מאז, מור הפחיתו חשיפה למניות וגם הביצועים של אנליסט נחלשו ובחודש נובמבר שניהם הידרדרו למקומות 3־5, בתחרות צמודה מול חברת הביטוח הפניקס.

5 היכן להשקיע בשנה החדשה?

אחרי שנתיים כה חזקות בת"א ושלוש שנים פנומנליות בוול סטריט, התמחור בשוק המניות האמריקאי נחשב "יקר", ובישראל לא זול. משה עומר מנהל חטיבת אסטרטגיה וניהול פיננסי ומשנה למנכ"ל בנק ירושלים חושש וסבור ש"שוק ההון התנתק מהכלכלה העולמית בשנתיים האחרונות, במיוחד בארצות הברית, וגרוע מזה - שוק העבודה לא צומח, ואיתו השכר, כך שכמעט כל הצמיחה בצריכה הפרטית מבוססת על רווחים משוק ההון. בשילוב עם העובדה שכמעט כל העליות בשנים האחרונות ב־S&P 500 הגיעו מ־40 מניות שקשורות ל־AI, מתקבלת תמונה של סיכון גבוה ותלות מאוד משמעותית בטרנד יחיד. לכן, זה זמן טוב להפחית סיכונים, להפחית מרכיב מנייתי לטובת מזומן או פיקדונות ולחכות להזדמנויות השקעה בהמשך השנה".

מנגד, דורי זרמי, סמנכ"ל, מנהל תחום עמיתים, כלל ביטוח ופיננסים, חולק. הוא אמנם מסכים ש"השוק תמיד מתקן, אפילו בצורה משמעותית, חלק מהעליות גם אם אין סיבת מאקרו אמיתית. אבל אי אפשר לצפות את זה ובטח שלא להצביע על העיתוי ולכן קשה לפעול בכיוון הזה, למרות שבהחלט סביר שיהיה תיקון". הוא מציע "להישאר ברמת חשיפה גבוהה למניות, גם אם לנצל קצת ולמכור לתוך העליות. אבל לא צריך לעשות צעד יותר חריף מזה רק כי חווינו את העליות". הוא מציע "להישאר עם חשיפת יתר לישראל אך להיות עם אצבע על הדופק בגלל שנת הבחירות וכן לייצר הגנות לטווח הקצר כמו חשיפה למט"ח שתעזור במקרה של ירידות בעולם או ירידות בישראל בגלל הבחירות".

בחו"ל הוא מציע להמשיך להיחשף למניות שקשורות ל־AI וגם לחברות שנהנות מתשתיות ה־AI כי "על הצמיחה ב־AI יקום וייפול כיוון השוק". בארץ הוא מציע להמשיך בחשיפה לבנקים והביטוח "למרות העליות" וגם להיחשף לסקטור התשתיות.

עידן אזולאי, מנהל השקעות ראשי, סיגמא־קלאריטי בית השקעות, מסכים עם זרמי מכלל ומציין ש"תמיד יש שוק שורי איפשהו. לכן האמירה למכור ולהוריד סיכון לא נכונה. אלא צריך לעבור בין סקטורים". הוא מציע להיחשף ל"סופר סייקלים שיימשכו. וזה כולל את התעשיות הביטחוניות".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.