הדולר צלל לשפל חדש מול השקל בימים האחרונים, לאחר שחצה מטה את רף 3.09 שקלים - רמה שבה לא שהה כבר למעלה מארבע שנים. אם המגמה הנוכחית תימשך והדולר יירד מתחת ל-3.07 שקלים, מדובר יהיה בשפל שלא נרשם מאז תקופת ממשלת רבין בשנות ה-90.

● עקפה תחזיות ומפטרת: מה היה בדוחות ענקית השבבים?

● הדוח שאכזב והחשש מטראמפ: מה מפיל את מניות ביטוחי הבריאות בארה"ב?

על פי הערכות כלכלנים רבים, תנאי המאקרו תומכים בהמשך מגמת ייסוף השקל. זאת, בשל גורמים מקומיים כמו מכירות מט"ח של גופים מוסדיים, עודף בחשבון השוטף של ישראל (יותר דולרים נכנסים מאשר יוצאים), וגל האקזיטים המרשים האחרון. יחד עם זאת, ישנו גורם מרכזי נוסף המשפיע על התנודות, שנמצא בבית הלבן.

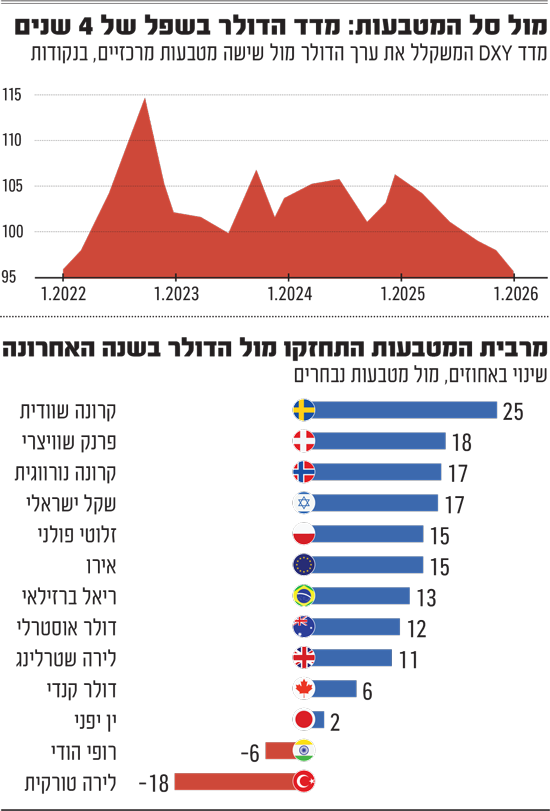

הצניחה מול השקל היא רק חלק מהתמונה: הדולר האמריקאי נחלש משמעותית בשנה החולפת מול המטבעות המרכזיים בעולם. השבוע, למשל, מדד הדולר אינדקס (DXY), המודד את כוחו מול שישה מטבעות מרכזיים, צלל ב-1.3%. הסיבה: דבריו של דונלד טראמפ. במהלך ביקור באיווה, התייחס הנשיא לפיחות המטבע, 11% בשנה האחרונה, ואותת כי אינו מוטרד.

"אני חושב שזה נהדר... הדולר מתפקד מצוין", השיב לשאלה מאחד העיתונאים. טראמפ הוסיף כי הוא רוצה שהדולר "ימצא את הרמה הטבעית שלו. תראו את העסקים שאנחנו עושים. עם יפן וסין נלחמתי קשות משום שהן תמיד רצו להפחית את ערך המטבע שלהן. אמרתי שזה קשה להתחרות כשהם מפחיתים את שווי המטבע". בכך הוא נתן את האות לירידה החדה, שהביאה לשפל של ארבע שנים במדד הדולר.

למה טראמפ רוצה דולר חלש?

טראמפ אמר בקולו שהיחלשות המטבע המקומי היא לא מקרה, אלא מדיניות. פיחות במטבע משרת כמה מטרות: ראשית, הוא גורם לשחיקת החוב האמריקאי העצום, העומד על למעלה מ-38 טריליון דולר. שנית, הוא מגביר את האטרקטיביות של חברות הייצוא האמריקאיות, שכן מוצריהן הופכים זולים יותר לקונים המחזיקים במטבעות זרים. בנוסף, ההיחלשות משפרת את גירעון הסחר של ארה"ב, מכיוון שמחיר המוצרים המיובאים מתייקר, מה שעשוי לעודד צרכנים ועסקים מקומיים לבחור בתחליפים תוצרת מקומית. זהו כלי מרכזי במדיניות פרוטקציוניסטית, שנועד להגן על התעשייה המקומית מתחרות זרה זולה.

הסבר נוסף אפשרי הוא הפעלת לחץ על שותפות הסחר של ארה"ב, שפועלות במכוון להחליש את המטבע שלהן, במסגרת מה שמכונה 'מלחמת מטבעות'. לבסוף, דולר חלש גם תומך ברווחי חברות רב-לאומיות המוכרות בערכי מטבעות זרים, מה שמתורגם ליותר דולרים בשורת הרווח ותומך בהעלאת מדדי המניות הנסחרות בבורסה.

עופר קליין, ראש אגף כלכלה ומחקר בהראל ביטוח ופיננסים, מוסיף ומציין כי במקרה של ארה"ב, בין המרוויחים נמנים גם שווקים מתעוררים שנטלו חוב בדולר: "כך, החוב שלהן מוזל. נזכיר שאפילו בישראל היתה פעם בעבר הרחוק האפשרות לקחת משכנתא דולרית. במילים אחרות, כל מי שיש לו חוב צמוד לדולר מרוויח". קליין מציין הסבר אפשרי נוסף לפיחות, והוא זהות המשקיעים בדולר: "נראה שהסינים, היפנים וערב הסעודית שקנו בעבר דולרים, כיום קונים פחות".

נשיא ארה''ב דונלד טראמפ / צילום: Reuters, Harun Ozalp

"סערה מושלמת זה אנדר־סטייטמנט"

תמיר הרשקוביץ, סמנכ"ל בכיר ומנהל אגף ההשקעות באיילון ביטוח ופיננסים אומר לגלובס כי "כשאומרים סערה מושלמת לרעת הדולר זה אנדר-סטייטמנט. מאז כניסת טראמפ למשרדו לפני שנה ה-DXY נפל בשיעור דו-ספרתי. זאת בזמן שהיו עליות שערים במדדי מניות. בסה"כ השווקים אהבו את הבחירה בטראמפ פעם נוספת, משום שזכרו שבקדנציה הקודמת הוא הוריד את מיסי החברות. לכן הוא מאוד בעד השוק, בעד החברות.

"ואז הוא נכנס למשרדו בינואר אשתקד וישר אמר: מלחמת סחר. בדיוק מהנקודה הזאת הדולר נחלש מול האירו ב-15% (עד היום). וגם כשראינו ששווקי המניות תיקנו ירידות חדות (כמו באפריל בעקבות ההודעה על מלחמת הסחר), הדולר לא תיקן. הוא המשיך להיות חלש מול האירו ומול סל המטבעות".

תמונת המראה של היחלשות המטבע

לצד האמירה האחרונה שלו השבוע, מזכיר הרשקוביץ מספר אירועים נוספים מהתקופה האחרונה התומכים בפיחות הדולר, כגון הפעולה בונצואלה בה ארה"ב תפסה את הרודן מדורו, המאבק על סיפוח גרינלנד, המתיחות הנוכחית מול משטר האייתולות באיראן. גורם נוסף לדבריו הוא אי הוודאות שמייצר הממשל: "לכך אפשר להוסיף המון התבטאויות ומעשים שמשקיעים בעולם אומרים לעצמם, את הציבוריות מארה"ב אנחנו מבינים - אבל את הממשל האמריקאי פחות. לכן אנחנו מעדיפים להשקיע במניות של חברות אמריקאיות אבל את הדולר נמכור".

הרשקוביץ מזכיר גם תופעה נוספת הנגזרת מחולשת הדולר, והיא הבריחה ממנו אל מתכות יקרות כדוגמת הזהב והכסף. כעדות לכך, השבוע חצה מחירה של אונקיית זהב את רף 5,000 דולרים, המהווה עלייה של 84% בתוך שנה ו-175% בחמש השנים האחרונות.

לדבריו, "המשקיעים מגדרים את הסיכונים ומחפשים מטבעות רזרבה חדשים. יש קשר ישיר בין המעשים שהממשלות והבנקים המרכזיים עושים ובונים לעצמם רזרבות חלופיות, למשל דרך הזהב, למחיר הדולר".

מהלך מכוון של פיחות במטבע מגלם גם לא מעט סיכונים, ובראשם איבוד אמון השווקים. "זה בסדר לעודד את הייצוא בשחיקה איטית של שער החליפין", סבור הרשקוביץ, "אבל כשאתה מוביל מצב שהמטבע מפוחת ב-20% מול האירו בתוך כשנה, זה הבעת אי אמון של השווקים. ארה"ב גם היא לא מדינת ייצוא אלא יותר מדינת צריכה. ולכן כל המוצרים מיובאים מתייקרים שם בעשרות אחוזים. יוקר המחיה בארה"ב הוא אדיר על גבו של הצרכן שם".

הוא מסכם כי "יש ניסיון להציג את המצב הנוכחי של חולשת הדולר כהישג, אבל זו תעודת עניות לאיך שמשקיעים ומדינות מתייחסים לטראמפ. מסתכלים עליו כמישהו בלתי צפוי ותזזיתי שמוביל אותם להעדיף לפזר את ההשקעות למטבעות שונים".

המפסידים: לא רק החוסכים ב־S&P 500

בין המפסידים מהפיחות המטבע נמנים המשקיעים הזרים שקנו ללא גידור נכסים אמריקאים, כמו למשל ישראלים שהשקיעו ב-S&P 500 או בנדל"ן בארה"ב. קליין מהראל מזכיר גם כן את הצרכן האמריקאי.

"המצב לא משפר את מצבו של אף צרכן אמריקאי. אם מסתכלים אחורה, במבט של מאה שנים, רוב רובם של שרי האוצר ונשיאי ארה"ב אמרו שהם רוצים דולר חזק. משום שהוא טוב לצרכן האמריקאי שמייצג מעל 70% מהכלכלה שם. הביקוש העולמי לדולר יצר מצב בעבר שבו האמריקאיים חיו מעל לרמת החיים שהיתה אמורה להיות תאורטית. היה ביקוש גבוה ממדינות ובנקים מרכזיים לדולר שהיה מטבע רזרבה. לכן כעת, כל הבנקים המרכזיים ומי שהחזיק בדולר כמטבע רזרבה הפסיד. ככלל כל מי שמחזיק בנכסים דולריים - כמו מדדי מניות (s&p 500) מפסיד".

קליין אומר, כי "קצת מפתיע שטראמפ אומר שהוא מרוצה מזה. אך הפלא האמיתי הוא איך היחלשות הדולר לא קרתה עד היום," בהינתן שהאמריקאים החזיקו גירעון אדיר, במאזן המסחרי ובתקציב הממשלתי". הוא מזכיר כי "שער החליפין נקבע בסוף לפי היצע וביקוש. אוהבים לתת את הדוגמה עם המלפפונים, אולי כי הם ירוקים כמו הדולר. אם יש לך הרבה מלפפונים למכור והביקוש נותר כפי שהוא, או נחלש, המחיר שלהם יורד. בשורה התחתונה, לדבריו, "יש לאמריקאים פחות דולרים שנכנסים לכלכלה ממה שיוצאים לעולם, ולכן הדולר נחלש".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.