אין זה סוד ש־100 שקל של היום שווים פחות מאשר אותו הסכום בעבר, מאחר שהמחירים במשק עולים לאורך השנים. לכן, למרות שבחשבון הבנק תראו בדיוק את אותו מספר, הרי שאותו סכום כסף קונה פחות. וזוהי משמעות האינפלציה, ששוחקת את ערך הכסף שלכם, גם אם לא תמיד תשימו לב לכך.

● ההשקעה שעשויה להניב תשואת ענק או הפסד צורם - ועוד 4 כתבות על המצב בשווקים

● פתיחת שנה מעולה למסלולי המניות בשוק החיסכון; איפה נרשמה ירידה?

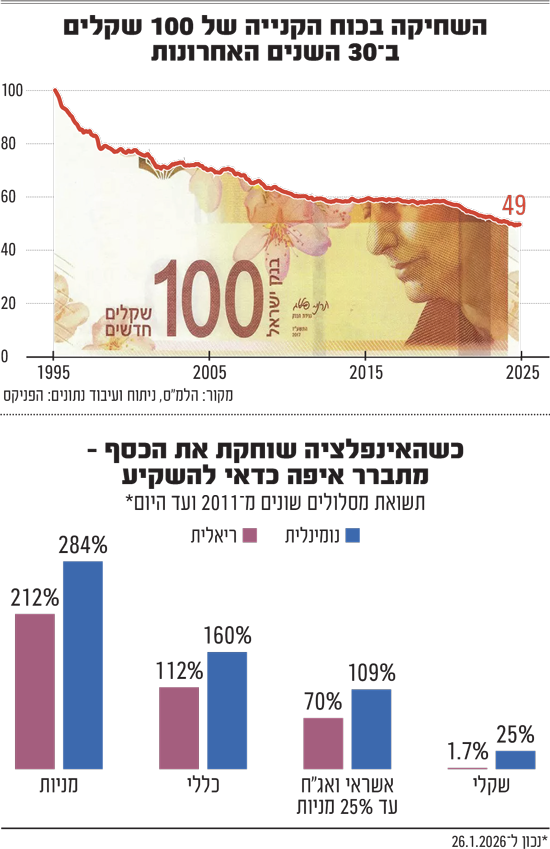

כשפורטים את זה למספרים, החשבון קשה לעיכול: כל 100 שקלים שהשארתם בחשבון העו"ש בבנק לפני 30 שנה, שווים לכם היום רק 49 שקלים, כך על פי בדיקה של מתן שטרית, הכלכלן הראשי של חברת הביטוח הפניקס. זו אינה טעות הקלדה, הכסף שלכם איבד יותר ממחצית מערכו מכיוון ש"לא עבד בשבילכם".

מנגד, על פי שטרית, אם אותו סכום היה מושקע במסלול מנייתי (40% בישראל ו־60% בחו"ל) הייתם רואים בחשבון כמעט 1,400 שקל, שבניכוי אינפלציה הם היו שווים ריאלית כ־684 שקל. בסכומים גדולים, על 100 אלף שקל לדוגמה הייתם יכולים להרוויח מאות אלפי שקלים, או להפסיד ריאלית עשרות אלפי שקלים.

הטיעון המרכזי נגד השקעה במניות הוא תמיד אותו הדבר: "זה מסוכן". אבל ייתכן שהגדרת הסיכון עצמה זקוקה לבחינה מחדש. הבלוגרית הפיננסית "הסולידית" כתבה לאחרונה כי "סיכון פיננסי פועל בדומה לחוק שימור האנרגיה - אי אפשר להעלים אותו, אלא רק להמיר אותו מצורה אחת לאחרת. מי שחושש להשקיע במניות כי זה 'מסוכן', בעצם עושה בחירה אקטיבית להחליף סיכון פיננסי מסוג אחד - תנודתיות בשוק המניות, בסיכון מסוג אחר: שחיקת כוח קנייה או אינפלציה. ההבדל הוא שבמזומן ההפסד הריאלי לאורך זמן הוא כמעט ודאי, בעוד שבמניות תוחלת התשואה חיובית".

שטרית מהפניקס מסכים שכאשר "מדברים על 'סיכון' בהשקעות, מתכוונים לתנודתיות בטווח הקצר. אבל כשמסתכלים על אופק של עשרות שנים, הסיכון המרכזי למשקי הבית הוא דווקא לאבד כוח קנייה, בגלל היעדר חשיפה לנכסים שמייצרים תשואה ריאלית. בטווחים של 30 שנה, השקעה במניות מסוכנת פחות ממזומן, כי המזומן נשחק בוודאות בעוד שבטווחי זמן שכאלה תוחלת התשואה השנתית הריאלית באפיק מנייתי נוטה לכיוון ה־6%-7%. נראה שהסיכון האמיתי הוא להחזיק מזומן".

1.5 טריליון נשחק בשקט

ובכל זאת, יותר מדי ישראלים חוששים לאבד את הכסף ומשאירים אותו בעו"ש. הנתונים מדברים בעד עצמם. לפי בנק ישראל, באוקטובר האחרון היו לישראלים בחשבונות עו"ש בבנקים כ־420 מיליארד שקל. כמעט אחד מכל עשרה ישראלים מחזיק מעל 100 אלף שקל בעו"ש. יחד עם הפיקדונות וכסף מזומן הסכום הוא כ־1.5 טריליון שקל. כסף שנשחק לאט לאט, אולי בלי שבעליו מבינים זאת.

"יש אנשים שמשאירים כסף בעו"ש מתוך מחשבה שהוא בטוח ונשמר. אבל הם לא מבינים שהכסף שם לא צובר כל תשואה ונשחק", מסביר יוגב בן זיו, סמנכ"ל ומנהל תחום פיננסים בחטיבת חיסכון ארוך טווח במגדל. "מה שיש היום בעו"ש, בעוד שנה יישחק ריאלית לפי גובה האינפלציה - וזה הפסד". קבוצה נוספת שבן זיו מזהה היא מי שחוסכים דרך פיקדונות. "הם מאמינים שהם משקיעים את הכסף וצוברים עליו תשואה, אבל התשואות שם נמוכות ולא שומרות על ערך הקנייה של הכסף".

18% אינפלציה ב-5 שנים

השנים האחרונות הפכו את הסיפור לטראגי יותר. בעוד שמשנת 2013 ועד 2020 האינפלציה המצטברת בישראל הייתה פחות מ־2%, הרי שבשנים 2021-2025 היא זינקה ל־18% במצטבר. שטרית מהפניקס מסביר ששחיקת המחירים היא דבר מובנה בכלכלה, ולכן חייבים להביא אותה בחשבון: "בהגדרה בנקים מרכזיים, כולל בישראל, שואפים לכך שהאינפלציה תהיה ביעד (בטווח של 1%-3% אצל בנק ישראל, נ"א), המשמעות היא שהמחירים בכל שנה עולים והכסף המזומן נשחק".

בן זיו ממגדל מוסיף בהקשר זה כי "אנשים חושבים שהם משקיעים את הכסף כשהם משאירים אותו בעו"ש או סוגרים אותו בפיקדונות בנקאיים, אבל הם מקבלים שם תשואה נומינלית, שלא בהכרח מדביקה את קצב האינפלציה. יכול להיות שאני משקיע בפיקדון בנקאי, אבל עדיין כוח הקנייה שלי נחלש".

להיות שותף של אל על

אז מה הפתרון? גת מגידו, שותפה ומנכ"לית של בית ההשקעות פינסה קפיטל, מציעה דרך אינטואיטיבית להבין את הסוגייה: "יש לי תמיד את הדוגמה של אל על שהעלתה מחירים במלחמת חרבות ברזל. אתה כלקוח של חברת התעופה יכול להיות רק בצד של הצרכן ולהישחק, או גם להשקיע במניית אל על ולשמור על כוח הקנייה או על ההון, דרך זה שאתה שותף של המגזר העסקי. 'שותפות' עם המגזר העסקי תקטין את הסיכון או התנודתיות לאורך זמן של כוח הקנייה שלך, ואף מעבר לכך".

בן זיו ממגדל מוסיף כי "ההמלצה היא כמובן להשקיע בנכסים שיודעים לשמור על ערכו הריאלי של הכסף, כלומר מניות, אג"ח, נדל"ן ונכסים אלטרנטיביים אחרים. לאו דווקא 100% מניות".

חשוב להדגיש: אף אחד מהמומחים לא ממליץ להעביר הכול למניות מחר בבוקר. "ברור שיש מקום למזומן לצרכים שוטפים ולכרית ביטחון", אומר שטרית. "אבל עבור חסכונות לטווח בינוני-ארוך, המסר הוא פשוט - החזקת סכומים גדולים בעו"ש לאורך זמן היא בחירה עם סיכון ודאי של שחיקה ריאלית".

על פי בדיקת גלובס, מסלול מנייתי בקרנות ההשתלמות סיפק מאז 2011 תשואה שנתית ריאלית (בניכוי אינפלציה) של 212% (כמעט 300% נומינלית). מסלול כללי סיפק באותו זמן תשואה ריאלית של 112% (160% נומינלית). התשואה הריאלית של מסלול אשראי ואג"ח עד 25% מניות הייתה 70% (109% נומינלית).

מנגד, המסלול השקלי, בדומה לפיקדונות בבנקים, הצליח רק בקושי לשמור על ההון וסיפק תשואה ריאלית של 1.7% בלבד (25% נומינלית).

וזה עוד מבלי להביא בחשבון את העובדה שבפיקדונות הבנקאיים משלמים מס על רווח "מהשקל הראשון" של 15%, ואילו בחסכונות בקופות גמל להשקעה למשל המס הוא 25% אבל רק על רווחים ריאליים.

נדמה כי המשפט: "תן לכסף שלך לעבוד עבורך", הוא לא סיסמת שיווק אלא הגנה בסיסית על העושר שלכם. כי בניגוד למה שאפשר לחשוב, להשאיר את הכסף "בטוח" בבנק, זו לא החלטה שמרנית אלא להיפך, החלטה להפסיד כסף.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.