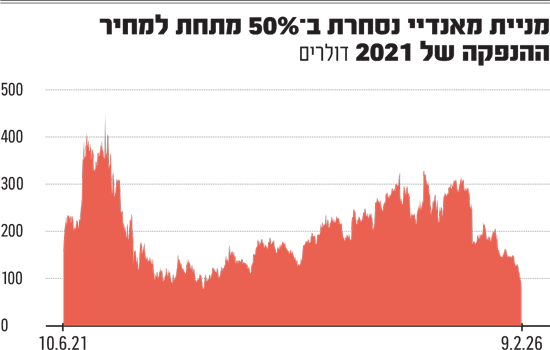

האכזבה מהתחזית שפרסמה מאנדיי הפילה את מנייתה אחרי הדוחות ב-20.8% ומעל מיליארד דולר נמחקו משוויה, לשווי נוכחי של 4 מיליארד דולר, הנמוך ב-82% מהשוווי בשיא שנת 2021. החששות בשוק מפני פגיעת כלי AI בפעילות חברות SaaS (תוכנה במודל מנויים) שהשפיעו לרעה על חברת התוכנה הישראלית מאנדיי לאחרונה לא נרגעו גם אחרי שמאנדיי עקפה את התחזיות ברבעון הרביעי של 2025, ואולי אף גברו על רקע התחזית ל-2026.

● WSJ | איך אפשר להזניק תשואה כשוול סטריט קופצנית: חפשו השקעות "משעממות"

● מנהל ההשקעות שמסביר: כך אפשר לנצח ירידות חדות

מאנדיי צופה השנה צמיחה של 18%-19% להכנסות של 1.452-1.462 מיליארד דולר, ולהציג רווח תפעולי של 165-175 מיליון דולר ותזרים חופשי מתואם של 275-290 מיליון דולר, נמוך מתחזיות השוק. החברה גם לא מתייחסת ליעדיה הפיננסים ל-2027 שאותם מסרה בעבר.

בשיחה עם גלובס, סמנכ"ל הכספים אלירן גלזר מפרט על הסביבה בה מאנדיי פועלת כיום. "במאקרו, יש הרבה לחץ סביב חברות SaaS, גם חברות שפרסמו תוצאות טובות נפלו. הסנטימנט קשוח, יש כותרות על קלוד שיכול להחליף פעולות שעובדים עושים. הסביבה מאתגרת, ואנחנו צריכים לדעת להתנהל בה. ברמת השוק, אנחנו עובדים בעולם הפלטפורמות לניהול עבודה, עולם באופן טבעי לפי חלק מהפרשנויות חשוף לשינויים מכיוון מוצרי AI, שלפי הסברה יחליפו חלק מהיכולות. היו כתבות בסגנון 'בניתי מאנדיי תוך 4 שעות'". לדבריו, "החששות של משקיעים הם אמיתיים, ואני לא יכול להתווכח. הם רוצים לראות איך מאנדיי מתמודדת".

גלזר מציין שמאנדיי רואה שוק תנודתי מאוד בעולם של עסקים קטנים, שה-ROI (החזר על ההשקעה) בו ירד. "לקוח קטן יכול לחשוב שיוכל להסתפק במוצר של vibe coding (כתיבת קוד בעזרת AI) במקום מאנדיי, זה יוצר לחץ מעבר לכך שיש חולשה כללית בשוק העסקים הקטנים והבינוניים בארה"ב", הוא אומר. בלקוחות הגדולים הוא רואה צמיחה - מאנדיי דיווחה למשל על גידול של 45% במספר הלקוחות עם ARR (הכנסות חוזרות שנתיות) של מעל 100 אלף דולר.

גלזר מדגיש: "לבנות תוכנה שתחליף חברות שפועלות בארגונים זה לא מהיום למחר, ויש הרבה מאוד פאניקה שלא בהכרח מוצדקת. ארגונים צריכים פלטפורמה חסינה ולא יטמיעו משהו שעלול ליצור חשיפה לארגון ואולי דליפת מידע ממנו. מאנדיי מפתחת מוצרי vibe coding על הפלטפורמה שלנו ולקוח שהוא כבר מנוי יכול לקבל את זה ולפתח מוצרים ואפליקציות שהוא צריך".

הוא מוסיף כי "העלינו הילוך ב-AI, אנחנו לא שוקטים על השמרים. ברור שיש צורך בשינויים במוצר וביכולות. השקנו סוכנים (agents) שיוכלו לעשות את העבודה, כמו למשל ניהול קמפיינים, סיכום נתונים ועוד. שילוב מוצרי AI מגדיל את ה'דביקות' (stickiness) של הלקוחות".

על התחזית שאכזבה את המשקיעים הוא אומר: "אנחנו נותנים תחזית שאנחנו מרגישים שאנחנו יכולים לעמוד בה. בחודשים האחרונים, המאקרו מאוד מורכב. אני מזכיר שב-2025 לא פספסנו תחזיות".

מכפילי הרווח התכווצו

כמה השקל החזק משפיע?

"חברות ישראליות נמצאות במצב מאוד מורכב. ב-2024 הדולר היה בממוצע 3.80 שקל וב-2025 עד המלחמה עם איראן הוא היה 3.70 ואז ירד דרמטית. זה מעלה מאוד את העלויות ומשפיע על התזרים ועל שולי הרווח, כי 55% מהעובדים שלנו בישראל. ב-2026 ההשפעה על שולי הרווח והתזרים החופשי תהיה בין 1%-2% לעומת 2025".

מה ההשפעה על מצבת העובדים?

"התחלנו בשנים האחרונות באסטרטגיה של התרחבות גלובלית. בישראל יש טאלנט ייחודי בפיתוח, ואנחנו מתפתחים בחו"ל במכירות, שיווק ותמיכה, לא בהכרח בגלל השקל. נגדל השנה ב-10%-15% בכוח האדם, צנוע יותר משנים קודמות. אנחנו ממשיכים בתוכניות כרגיל ולא צריכים לגייס כסף".

מספר אנליסטים הורידו מחירי יעד למניה אחרי הדוחות. לדוגמה באופנהיימר המחיר ירד מ-200 ל-130 דולר (בהמלצת "תשואת יתר") והאנליסטים העריכו כי "התחזית הפושרת תזין כנראה את הנראטיב הדובי של AI ותכביד על המניה בטווח הקרוב".

מניית מאנדיי מתחת למחיר ההנפקה של 2021, אנליסטים הורידו מחירי יעד והמכפילים התכווצו. מה המחיר "הנכון" למניה?

"אני לא יודע להגיד מה המכפיל הנכון. אם מסתכלים על מה שקורה בחוץ, מניות התחום שנסחרו בעבר במכפיל ARR של 6-12 נסחרות היום ב-1.5-3. להגיד שזה הנכון? יש חשש אצל משקיעים שגם אם ה-AI לא יחליף את הפתרונות, בטווח הארוך חברות לא יצמחו באותו קצב כמו בעבר, ולכן רואים תיקון מכפילים כלפי מטה. מאז שנת 2000 לא הייתה כזו טלטלה בחברות התוכנה. לנו יש תוכנית רכישה עצמית של מניות שאנחנו מיישמים, ובטווח המחירים הנוכחי נוכל להיות יותר אופורטוניסטיים, אבל בכל מקרה אנחנו מתרכזים בניהול החברה לטובת בעלי המניות, העובדים והלקוחות".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.