הכותבים הם מנכ"ל ומנהלת בחברת הייעוץ Complex

שוקי ההון הגלובליים נעים בין אופוריית השיאים שמובילות מניות הטכנולוגיה, לחששות מבועת בינה מלאכותית (AI), בסגנון הדוט.קום בראשית שנות ה-2000.

אלא שמתחת לפני השטח מתחילים להיווצר דפוסים שמזכירים דווקא את משבר הסאב-פריים (איגוחי המשכנתאות בארה"ב בעשור הראשון של המילניום).

● 20 מיליארד דולר: גוגל ממשיכה לגייס כסף להשקעה בבינה מלאכותית

● סופית: מגה די סי של צחי נחמיאס תבנה חוות שרתים לאנבידיה

בשנים האחרונות חל שינוי מבני בהתנהלות הפיננסית של ענקיות הטכנולוגיה, ובראשן מיקרוסופט, גוגל, מטא ואמזון. אלו הפכו למכונות מזומנים שמייצרות עשרות ומאות מיליארדי דולרים בשנה.

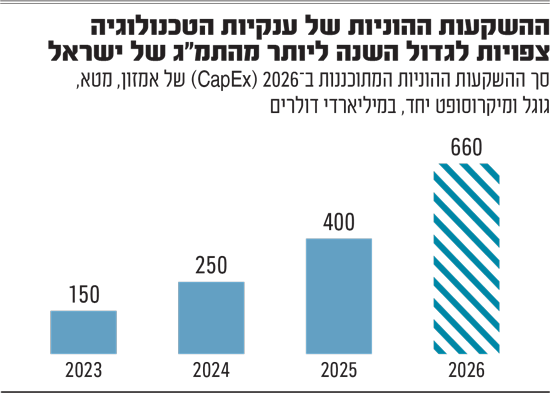

עד תחילת מהפכת ה-AI בשנת 2022, ההשקעות ההוניות (CapEx) של החברות הללו בפיתוחים טכנולוגיים היו קטנות ביחס להכנסות, בהיקף כמה עשרות מיליארדי דולרים יחד, וכמעט שלא הצריכו גיוסי חוב. אולם מאותה שנה זינקו ההשקעות ההוניות במכפלות, וב-2026 הן צפויות להגיע לכ-660 מיליארד דולר - פי 10 מב-2021.

להמחשה, בסוף השבוע הפתיעה אמזון עם הגדלת השקעותיה ב-2026 ביותר מ-50% ל-200 מיליארד דולר, בעוד גוגל הכריזה על הכפלת השקעותיה ב-AI לכ-185 מיליארד דולר. גם מטא הודיעה על השקעה של 135 מיליארד דולר, יותר מכפול ביחס ל-2025. מיקרוסופט צפויה להשקיע השנה 140 מיליארד דולר.

מדובר בהיקפים שנתיים הגדולים מהתמ"ג של ישראל, שמופנים לרכישת שבבים ולבניית מרכזי נתונים.

אף שהחברות עדיין מייצרות מזומנים בהיקף עצום, ועד כה 90% מההשקעות מומנו ממאזניהן, בקצב ההשקעות הנוכחי הצומח בעוצמה, היכולת להמשיך ולממן אותן מבלי לפגוע ביחסים הפיננסיים, בדירוג ובתשואה על ההון - נשחקת.

לכן חברות הטכנולוגיה איגחו בשלוש השנים האחרונות השקעות במרכזי נתונים ובשבבים בהיקף מצטבר של יותר מ-120 מיליארד דולר. זאת, באמצעות ישויות ייעודיות (SPV) שמגייסות מימון למרכזי הנתונים והשבבים, רוכשות אותם מהחברות תוך הוצאתם מהמאזן, ומחכירות להן אותם בחזרה.

איגוחי נדל"ן, תשתיות ושבבים

איגוחי ההשקעות ב-AI נחלקים לשני סוגים עיקריים, שלאחרונה מעורבבים ביניהם באופן המסווה את הסיכונים. הסוג הראשון הוא איגוח נדל"ן ותשתיות, המבוסס על המבנים של מרכזי הנתונים, מערכות הקירור והחיבורים לרשת החשמל. כאן פועלות ענקיות כמו אמזון וגוגל. לכאורה, זהו נכס נדל"ני יציב עם פחת איטי וחוזי שימוש, שאינו חף מסיכונים.

הסיכון העיקרי הינו פריצת דרך עתידית ביעילות חישובית שעלולה לצמצם דרמטית את הצורך במרכזי ענק לאחסון שבבים (חוות שרתים) ולהותיר נכסים יקרים עם ביקוש נמוך, מעין "פילים לבנים" דיגיטליים. זאת בדומה למחשבי הענק של שנות ה-70, שאוחסנו במבנים גדולים ייעודיים, אך כיום כוח העיבוד שלהם קטן משל סמארטפון.

הסוג השני והמסוכן יותר הוא איגוח החומרה של השבבים. זהו ציוד שסובל מעקומת פחת אגרסיבית ולא יציבה, שתלויה בחדשנות טכנולוגית. פיתוח דור חדש של מעבדים עלול לגרום לביקוש לציוד זה לצנוח בעשרות אחוזים.

המלכוד בשוק האיגוח החדש טמון בעסקאות משולבות, האורזות יחד את הנדל"ן עם השבבים, המהוות כיום כשני שלישים מהשוק. הערבוב הזה יוצר אשליית גיוון ומעמעם את פגיעות השבבים.

הבעיה מתעצמת מכיוון שחברות הדירוג משתמשות במתודולוגיית פחת איטית של נדל"ן מסחרי לכל הנכסים, גם עבור רכיבי הציוד הטכנולוגי. זהו כשל לוגי וסיכון נסתר ברמה שמזכירה את כשלי איגוחי הסאב-פריים. הדבר עלול להפוך לאירוע של מתאם מלא עבור כלל הנכסים המגבים באיגוחים במקביל, שחשופים בריכוזיות עצומה למספר חברות טכנולוגיה בודדות.

המלצות בסביבת ה־AI: אלו שכן וזו שלא

Equinix

חברת תשתיות המחזיקה בנדל"ן למרכזי הנתונים

Vertiv

פועלת בתחום במערכות הקירור והחשמל לחוות שרתים

השתיים מתומחרות כאילו הביקוש ל־AI צפוי לצמוח ללא גבול. נדרשת בחינה זהירה וסלקטיבית

להימנע

CoreWeave

חברת מחשוב ענן. אמנם מגובה ע"י אנבידיה, אך חשופה לעסקאות איגוח שבבים בהיקף כ־16.5 מיליארד דולר (מעבר לחוב במאזן של כ־13 מיליארד דולר)

שילוב הדברים מעלה להערכתנו את הסיכון באיגוחי ה-AI, אפילו למשקיעי חוב סולידיים בדירוגים גבוהים.

בפרט יש להיזהר מעסקאות איגוח שבבים, או כאלה שרכיב השבבים בהן גבוה במיוחד, ומעסקאות שבהן לא קיימת מחויבות משמעותית של החברה המאגחת לתמוך בעסקה לזמן ממושך. מומלץ במיוחד להימנע מהשקעה בשכבות המזנין, שנחותות לחוב הבכיר ובכירות לשכבת האקוויטי. אלו נושאות כיום מרווחים של כ-350-400 נקודות מעל ריבית חסרת סיכון, שלהערכתנו לא מפצים מספיק על הסיכונים בנכסים המגבים והמינוף הגבוה.

סיכונים עתידיים מתפתחים

שוק איגוחי ה-AI עודנו קטן יחסית ומהווה פחות מ-10% משוק איגוחי הסאב-פריים בשיאו. אולם, קצב הצמיחה והריכוזיות הגבוהה בו מבחינת לווים בודדים עצומים בגודלם, מעוררים חששות.

לפי מורגן סטנלי, יידרש מימון חיצוני של כ-1.5 טריליון דולר למימון השקעות ה-AI בשנים הקרובות. להערכתנו, הצפי עשוי להתעדכן בקרוב ליותר מ-2 טריליון דולר. במקביל, שיעור איגוחי ה-AI עשוי לגדול לכ-30% מצרכי המימון של החברות עד 2028, ובהתחשב בקצב הצמיחה המואץ, ייתכן שהרבה מעבר לכך.

הסיכון הוא הצטברות איגוחי AI בהיקפים של מאות רבות של מיליארדי דולרים, מחוץ למאזני חברות הטכנולוגיה, שבחלקם נשענים על נכסים שחשופים לירידות ערך דרמטיות בטווח הקצר.

לכאורה, זו בעיה של המשקיעים באיגוחים - חברות הטכנולוגיה העבירו את הסיכון. אולם במציאות, לאור תלות חברות הטכנולוגיה במימון עבור צמיחתן בתחרות עזה, הן עלולות להידרש לחלץ את המשקיעים ולהמשיך לשלם על שימוש בנכסים ללא הצדקה כלכלית. זאת, דווקא בנקודת זמן שבה היקפי האיגוח יכאיבו להן במגבלות על מינוף ובתזרים הפנוי, לא ב'קוסמטיקת' הרווח למניה.

להמחשה, באוקטובר השלימה מטא איגוח בהיקף של 30 מיליארד דולר לפרויקט מרכז הנתונים Hyperion בלואיזיאנה, באמצעות SPV. עם זאת, מטא מחזיקה ב-20% מה-SPV והתחייבה להבטחת ערך שיורי למשקיעים אם יירד שווי הנכס.

להשקיע בהייפ, בזהירות המתבקשת

לדעתנו, אם משקיעים בהייפ ה-AI מעבר למניות ענקיות הטכנולוגיה, עדיף להתמקד בחברות תשתיות המחזיקות בנדל"ן למרכזי הנתונים, כמו Equinix, ובחברות השולטות במערכות הקירור והחשמל, כגון Vertiv. אולם, גם חברות אלו מתומחרות כאילו הביקוש ל-AI צפוי לצמוח ללא גבול, ויש לבחון אותן בזהירות ובסלקטיביות.

מנגד, עדיף להימנע מחברות קטנות יחסית עם מינוף נסתר עצום ביחס למאזן. כזו היא CoreWeave, חברת מחשוב הענן המגובה על ידי אנבידיה, הנושאת במאזנה חוב של כ-13 מיליארד דולר, אך חשופה לעסקאות איגוח שבבים בהיקף כ-16.5 מיליארד דולר נוספים. למרות הצמיחה המטאורית שלה, כל ירידה בביקוש לכוח מחשוב, או הופעת שבב חדש ואיכותי יותר, עלולות לגרום לפגיעה ביציבות האיגוחים שתמוטט את המודל הפיננסי ותהפוך את המניה למלכודת.

הגורמים בטור זה עשויים להשקיע בני"ע או מכשירים המוזכרים בו. האמור אינו מהווה ייעוץ או שיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.