תשואה של יותר מ-500% במניות חברות הביטוח הגדולות בישראל בפחות משלוש שנים, נראתה כתרחיש דמיוני לחלוטין עד לאחרונה. אבל היום זו המציאות, כשגם מתחילת 2026 המניות הללו לא מפסיקות לנסוק ומובילות את התשואה בבורסה בתל אביב - 24% מתחילת השנה.

● "הדולר בדרך לפחות מ-3 שקלים, וזה יקרה הרבה יותר מהר ממה שחושבים"

● הריבית על פיקדון עד שנה בבנקים נפלה ל-3.95%. מה עשה הציבור?

● פאלו אלטו היא הישג שלא נרשם כאן שנים. אדם אחד חתום עליו

עד לפני פרוץ מלחמת חרבות ברזל, חברות הביטוח לא עניינו את המשקיעים במיוחד, ורק שתיים מהן (הפניקס והראל) נסחרו במדד הדגל של הבורסה, ת"א 35. אך המלחמה שינתה הכול. מי שראה את מניות הביטוח נופלות בתחילתה יחד עם שאר הבורסה, ורכש אותן באותה עת, נהנה בשנתיים וחצי שחלפו מאז מתשואה חלומית של יותר מ-500% במדד הענפי. השינוי גדול עד כדי כך ששלוש חברות ביטוח (מנורה, כלל ומגדל) הצטרפו למדד הדגל של הבורסה, וכיום כל חמש הקבוצות הגדולות בענף נסחרות בו - שלוש הגדולות שבהן (הפניקס, הראל ומנורה) אף עקפו בדרך את שווי הבנק הבינלאומי.

באותה תקופה סיפק מדד ת"א 125, המדד הרחב של הבורסה המקומית, תשואה מדהימה שכל משקיע יכול לחלום עליה בשנתיים וחצי, 156%. מדד מניות הבנקים קפץ ב-200%, אבל הביטוח השאיר את כולם הרחק מאחור. שווי חמש חברות הביטוח הגדולות עומד כיום על 146 מיליארד שקל, פי 6 מאז פרוץ המלחמה. המניות הללו אחראיות לחלק משמעותי מתשואת הבורסה בתל אביב כולה.

המרוויחים הגדולים

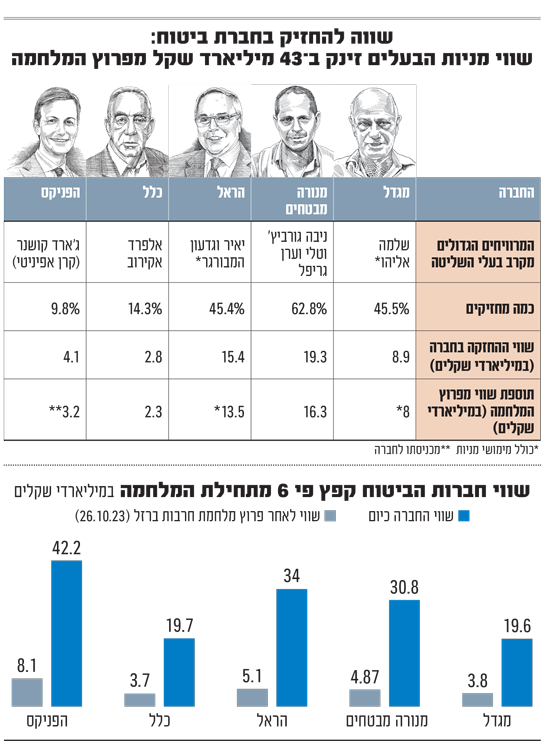

המרוויחים הגדולים ("על הנייר") מהעליות במניות הביטוח הם ללא ספק בעלי המניות המרכזיים בהן. מבדיקת גלובס עולה שההון שנצבר בידי חמישה מחזיקים גדולים בביטוח עומד כיום על כ-50 מיליארד שקל - תוספת שווי של יותר מ-43 מיליארד שקל לעומת שווי החזקותיהם בתחילת המלחמה.

בראש מצעד המרוויחים עומדות האחיות ניבה גורביץ' וטלי גריפל, בעלות השליטה במנורה מבטחים. יחד עם ערן גריפל, בעלה של טלי ויו"ר החברה, הן מחזיקות ב-62.8% ממניות מנורה מבטחים בשווי נוכחי של 19.3 מיליארד שקל, כאשר תוספת השווי מפרוץ המלחמה עומדת על 16.3 מיליארד שקל.

אחריהן צמד אחים: יאיר וגדעון המבורגר, המחזיקים ב-45.4% ממניות חברת הביטוח הראל בשווי של 15.4 מיליארד שקל. המשפחה מכרה בשנה האחרונה מניות בהיקף של 450 מיליון שקל ותוספת השווי שלהם מתחילת המלחמה, כולל המכירות, היא 13.5 מיליארד שקל.

השלישי ברשימת המרוויחים על הנייר הוא איש העסקים הוותיק שלמה אליהו, שרכש בשנת 2012 את השליטה (69%) בחברת הביטוח מגדל ביטוח מקבוצת ג'נרלי האיטלקית תמורת 3.54 מיליארד שקל. השנים שלאחר מכן לא היו פשוטות, המניה איבדה גובה ואליהו היה מופסד על השקעתו. אבל השינוי של המלחמה החזיר את הצבע ללחייו. הוא מכר מניות ב-1.5 מיליארד שקל ומחזיק כיום ב-45.5% מהמניות בשווי 8.9 מיליארד שקל. תוספת השווי שלו מאז תחילת המלחמה, כולל המימושים שביצע, עומדת על 8 מיליארד שקל.

שני בעלי מניות בולטים נוספים בביטוח בחברות שבהן אין בעל שליטה, הם אלפרד אקירוב (כלל ביטוח) וחתנו של נשיא ארה"ב ג'ארד קושנר (בהפניקס, חברת הביטוח הגדולה בישראל). קרן אפיניטי פרטנרס של קושנר, שגייסה הון ממדינות המפרץ, נכנסה להשקעה בהפניקס במהלך שנת 2024, כשהקרנות הזרות סנטרברידג' וגלאטין מימשו את החזקותיהן. היא מחזיקה כיום ב-9.8% ממניות הפניקס בשווי של 4.1 מיליארד שקל. תוספת השווי שלה מאז כניסתה להשקעה היא 3.2 מיליארד שקל.

אלפרד אקירוב, דרך חברת אלרוב נדל"ן שבשליטתו, מחזיק ב-14.4% ממניות כלל ביטוח, בה ניסה להשיג שליטה ללא הצלחה. עם זאת ההחזקה בחברה הניבה לו רווחים יוצאי דופן: אלרוב מחזיקה כיום במניות כלל ביטוח בשווי 2.8 מיליארד שקל, המהווה תוספת שווי של 2.3 מיליארד שקל מאז תחילת המלחמה.

הקרנות שמימשו מוקדם

בכל סיפור של מרוויחים גדולים, יש גם את מי שעשה את הצעד הנגדי ופספס. במקרה הזה - שתי קרנות השקעה אמריקאיות גדולות, סנטרברידג' וגלאטין, שהחזיקו את מניות השליטה בהפניקס והחלו למכור את החזקותיהן ביולי 2024, בדיעבד מוקדם מדי.

בסופו של דבר השתיים הרוויחו יותר מפי 3 על השקעתן, אך אם היו שומרות על המניות עד היום הרווח שלהן היה גבוה פי כמה וכמה. בשעה שבוצעו המכירות, הפניקס נסחרה לפי שווי של כ-9 עד 12 מיליארד שקל, בעוד שכיום שווי החברה עומד על 42 מיליארד שקל. בדיעבד, סנטרברידג' וגלאטין מכרו את אחת ההחזקות הרווחיות ביותר בבורסה הישראלית - בדיוק רגע לפני שהיא עמדה להמריא.

מעגל הקסמים בביטוח

כדי להבין עד כמה הזינוק של מניות הביטוח הוא דרמטי, צריך לזכור מאיפה הן באו. בעשור שקדם למלחמה, ענף הביטוח בבורסה היה נחלתם של מעטים - מניות יציבות, צפויות, ולא פעם משעממות. דמי הניהול של חברות הביטוח מניהול נכסים נשחקו בהדרגה, וכשהציבור רצה לקנות מניות הוא חיפש אקשן, למשל במניות הטכנולוגיה.

כדי להבין מדוע הן קפצו כך בשנים האחרונות, צריך להכיר איך עובדת חברת ביטוח. בשונה מבנק, שמרוויח על הפרש הריביות בין מה שהוא משלם על הפיקדונות לבין מה שהוא מכניס מההלוואות, חברת ביטוח מנהלת כסף של לקוחות בקופות גמל, קרנות פנסיה ופוליסות חיסכון - ומקבלת דמי ניהול שמחושבים כאחוז מהסכום המנוהל.

מעגל הקסמים עובד כך: ככל שהבורסה עולה, הנכסים המנוהלים גדלים, דמי הניהול גדלים - ואיתם הרווחים יורדים כמעט ישירות לשורה התחתונה. הסיבה היא שהחל מגודל מסוים, חברת הביטוח לא צריכה לבצע עוד השקעות (בעובדי שירות נוספים למשל) וההכנסות יורדות לשורה התחתונה. הדבר נכון באופן כללי לכל ענף הפיננסים - גם לבתי ההשקעות (למשל, מיטב שזינקה פי 13 והפכה לאחת מ-40 הגדולות בתל אביב) ולחברת הבורסה לני"ע עצמה, שמנייתה נסחרת גם היא בבורסה.

במקביל, זרימת הכסף לחסכונות ארוכי הטווח מוצאת גם היא את דרכה לבורסה. בעקבות הזרמות החובה לפנסיות (כ-20% מהשכר), מוזרמים סכומי עתק בכל שנה לפנסיות. בשנת 2024 נכנסו לקרנות הפנסיה 82 מיליארד שקל, זינוק של 10% ביחס לשנה שלפניה. בביטוחי המנהלים הוזרמו עוד 51 מיליארד שקל ובקופות הגמל עוד 61 מיליארד שקל, או - תוספת של כמעט 200 מיליארד שקל. בשנת 2025 המגמה מן הסתם נמשכה. ביטול האג"ח המיועדות הוביל את החברות להזרים את הכספים הללו לשוק ההון.

אצל חברות הביטוח בנוסף יש "נוסטרו", תיק השקעות עצמאי; כשהבורסה קופצת, גם ההשקעות של החברות עצמן מניבות תשואה לחברה.

בשורה התחתונה, חברות הביטוח הן אופציה ממונפת על שוק ההון המקומי. כשהשוק מזנק זה חוזר למניות חברות הביטוח, ואלה בתורן מזנקות שוב. ההיפך כמובן נכון גם: כשמגיעות ירידות המניות שלהן יורדות יותר חזק.

דניאל לייטנר, מנכ"ל תמיר פישמן קרנות נאמנות, טוען כי למרות התשואות הפנומנליות, בהחלט ייתכן כי העליות במניות חברות הביטוח יימשכו. "הכול תלוי בעוצמת שוק ההון המקומי. אם נמשיך כך, בהחלט ייתכן עוד אפסייד למרות התמחור העשיר".

עוד לדבריו, "בסקטור הביטוח נראה שמדובר בשילוב גורמים. המשך העליות בבורסה המקומית מתגלגל לרווחי נוסטרו וצפוי לשפר את התוצאות הקרובות. במקביל, חזרת משקיעים, מקומיים וזרים, על רקע שיפור בסנטימנט ואולי גם תחושת ה-FOMO (להישאר בחוץ ולפספס, נ"א) מגדילים ביקושים במניות גדולות וסחירות. בנוסף, גם ירידה בפרמיית הסיכון בעקבות האירועים הגיאופוליטיים תומכת במהלך".

נחלצו מפיצויי המלחמה

לצד העליות בשוק ההון, נהנו חברות הביטוח מגורמים נוספים. כך למשל, תקן חשבונאי חדש שנכנס לתוקף - IFRS 17, שינה את כללי ההכרה ברווחים עתידיים מפוליסות ביטוח. לפי השיטה החדשה, חברות הביטוח יכולות להכיר מוקדם יותר ברווחים ה"כלואים" בפוליסות, מה שגרם לקפיצה משמעותית בתוצאותיהן ופתח עיניים (ואולי את התיאבון) לגבי הפוטנציאל הנסתר בענף.

ולבסוף - המשקיעים הבינו די מהר שהמדינה היא זו שתפצה על נזקי המלחמה, בדרום בצפון, וגם על פגיעת הטילים האיראניים במרכז הארץ, ולא חברות הביטוח. הפחד שחברות הביטוח ייאלצו לשלם תביעות ביטוח רכוש ענקיות התאדה. במקביל גם מחירי ביטוחי הרכב התייקרו בעשרות אחוזים והרווחים גדלו. מבחינת חברות הביטוח, המלחמה הייתה אירוע כלכלי מנצח.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.