השבועות האחרונים הביאו איתם לשווקים מספר זעזועים כלכליים. החשש מפני השפעות ה-AI על חברות התוכנה שהפיל את מניות הסקטור עוד לא חלף, והמבצע באיראן ייצר עוד זעזוע - במחירי האנרגיה. לצד הטלטלות האלו, זעזוע נוסף נוגע לקרנות חוב פרטי.

● תגמול שנתי של 143 מיליון דולר לאקמן. ומה עוד מגלה התשקיף של פרשינג סקוור

● המהלך ההיסטורי לבלימת מחיר הנפט יוצא לדרך. האם הוא יעבוד?

כל זעזוע בפני עצמו משפיע לרעה על הסנטימנט בשוק ודורש מהמשקיעים הסתגלות מסוימת, אך כשהם מגיעים יחד, רמת החששות גוברת. לא מדובר אולי ב"ברבור שחור" - אירוע בלתי צפוי בעל השפעה עצומה, כמו למשל פרוץ מגפת הקורונה ב-2020 או משבר הסאב-פריים שהתרחב למפולת גלובלית ב-2008 - אך עדיין אלו זעזועים משמעותיים לשוק, שרק לאחרונה נסחר ברמות שיא של כל הזמנים.

משקיעים ברחבי העולם מגיבים לזעזועים האלה, וחוסר הוודאות סביבם מוביל לירידות שערים בבורסות, כולל זו שבתל אביב. כך, בשבוע האחרון רוב ימי המסחר בבורסה המקומית התנהלו בירידות, בדומה למגמה העולמית.

מה המשמעות של כל אחד מהם, איך מנווטים בשוק שכזה, ומי המרוויחים והמפסידים הפוטנציאליים?

נסיגת הגלובליזציה: "המשמעות לכלכלה - חוסר יעילות ובזבוז"

מעבר לזעזועים הגדולים שמאיימים על המשקיעים, ישנה מגמה נוספת שניכרת בשנים האחרונות בשווקים העולמיים: נסיגת הגלובליזציה. יותם עירוני, ראש תחום מניות חו"ל באלטשולר שחם, אומר שהזעזוע של המלחמה במזה"ת, "נותן משנה תוקף לתופעה הרחבה יותר שראינו בשנים האחרונות בשווקים הכלכליים, שהיא נסיגה לאחור של הגלובליזציה שליוותה את העולם בעשרות השנים האחרונות". הוא מדגיש כי יש לזכור ש"הזעזועים של המלחמה קורים לצד תופעה ארוכת-טווח יותר, אותה מגמה שמורגשת כבר כמה שנים של שינוי כיוון בנושא".

מבחינה כלכלית, עירוני אומר שהגלובליזציה תמכה ביעילות כלכלית, פריון ורווחיות של חברות, "כי כל אחד עשה מה שהוא עושה הכי טוב, וייצא אותו לעולם - לדוגמה, סין ייצרה בזול, הודו ייצאה שירותים, לחברות התוכנה האמריקאיות היה יתרון טכנולוגי, ומקומה של ישראל בשרשרת הערך היה ביצוא תוכנה וסייבר למשל. כך כל אחד נהנה מעלויות הייצור הזולות של שותפי הסחר".

כשהמטוטלת זזה, נגרם שינוי. "ראינו ניצנים של התופעה עם הברקזיט ועם המכסים של ארה"ב על סין, שהתחילו עוד בתקופת הנשיא אובמה", אומר עירוני. מדינות "מחזירות" ייצור לגבולותיהן ורוצות עצמאות בייצור רכיבים אסטרטגיים. "המשמעות הכלכלית היא חוסר יעילות ובזבוז. אמצעי הייצור כבר הוקמו באזור אחר, ועכשיו מקימים אותם מחדש. זו השקעה כפולה, כשאפשר היה ליהנות מההשקעה הקודמת. הכסף שמשקיעים כעת בבניית מפעל במקום מפעל שקיים במקום אחר, לא הולך להשקעה במקומות שבאמת צריכים אותו".

מעבר לפן הכלכלי ישנו הפן של קשרים פוליטיים וכלכליים: "כשמדינות תלויות אחת בשנייה, זה מרסן התנגשויות ביניהן", הוא אומר. "כשמנתקים קשרים, הדרך לסכסוך גיאופוליטי יותר קצרה". לדוגמה עירוני מציין את התלות האירופית בגז הרוסי, מה שריסן את התגובה לפלישה לאוקראינה, וכשהתלות ירדה הן תמכו יותר באוקראינה.

הזעזוע של המלחמה במזה"ת גם מזין וגם ניזון מהתופעה של נסיגת הגלובליזציה, ועירוני מסביר כי "זה מדגיש את הצורך בעצמאות אנרגטית; כל מדינה תבנה לעצמה יכולות, אולי גם יתחילו פרויקטים של אנרגיה חלופית. עליית מחירי אנרגיה פוגעת בכיס של הציבור והפוליטיקאים ערים לנושא. ומצד שני, אי אפשר להתעלם מכך שהאינטרסים האמריקאיים הם גם להפעיל לחץ על הסינים דרך שוק האנרגיה".

לדבריו, "חברות וסקטורים שהיו מרוכזים באזורים הגיאוגרפיים שלהם ולא הושפעו קודם לטובה מהגלובליזציה, לא יושפעו לרעה מהתופעה ההפוכה. אבל באופן כללי, אם הכלכלה נפגעת, כולם נפגעים".

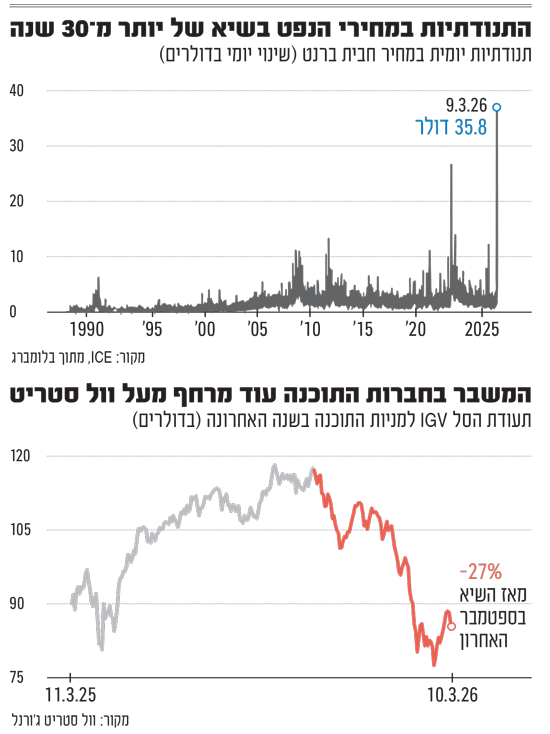

זעזוע ראשון: מחירי האנרגיה

בעקבות המלחמה, איראן סגרה את מצרי הורמוז, שבהם עוברת כמות משמעותית מהנפט העולמי. כתוצאה, מחירו קפץ בחדות למחיר תלת-ספרתי, אך בהמשך ירד, בציפייה לסיום קרוב של המלחמה, אם כי המחיר גבוה עדיין מלפני המלחמה. בבלקרוק כתבו השבוע שנגרם שיבוש בשרשרת האספקה והדבר מוסיף לסיכון האינפלציה.

"מה שהעולם חווה היום זה חשש משיבוש אספקה. זה לא שיש בעיית היצע נפט בעולם", אומר רפי גוזלן, כלכלן ראשי בבית ההשקעות אי.בי.אי. "למרות תהליכים שמורידים את חשיבות הנפט, העולם עדיין צורך קרוב ל-100 מיליון חביות ביום. הורמוז הוא ציר מרכזי בעיקר למדינות אסיה, והשאלה היא לכמה זמן הוא נסגר. אם זה לטווח קצר, למדינות יש מלאים אסטרטגיים, וזה נסבל. במקביל יש את נושא שינוע הגז הנוזלי לאירופה, שכבר חוותה זעזוע ונגמלה מהגז הרוסי, וכרגע חווה חשש מבעיות בגלל הגז הקטארי שמגיע מהמפרץ. למזלם, אנחנו בשלבים מתקדמים של החורף, אחרת הקפיצה במחירי הגז הייתה יותר גבוהה".

גוזלן מעריך שהבעיה היא לטווח הקצר - "לא יותר מחודשים". ההשפעה על ארה"ב פחותה, שכן שם לא תלויים בנפט מהמזה"ת, אולם גוזלן מזהה השפעה אפשרית "בפגיעה בהכנסה הפנויה של הצרכנים כתוצאה ממחירי האנרגיה, ובשווקים הפיננסיים שמגיבים בחשש לצמיחה העולמית".

אלכס זבז'ינסקי, כלכלן ראשי בבית ההשקעות מיטב, אומר כי "המלחמה משפיעה על מחירי הסחורות, ולכך יש השפעה על יכולות הייצור, בשל החשש ממחסור באנרגיה". לדבריו, "לא אמור להיות מחסור, משום שכל מדינה מחזיקה במאגרים אסטרטגיים. הבעיה היא שרוב התעבורה במצרי הורמוז היא למדינות אסיה, גם בנפט וגם בגז, ולכן החששות באסיה התעוררו קודם - יש כבר עדויות על תורים בתחנות דלק ועליות מחירים. יכול להיות שזו רק פאניקה ולא בהכרח מחסור". אולם לדבריו, "הבעיה היא שאסיה היא מקור של חלק גדול מהייצור בעולם, ולכן המצב עלול להגיע לא רק למחסור בדלק או גז אלא לכימיקלים, דשנים ומוצרים תעשייתיים אחרים".

מה המשמעות למשקיעים? בבלקרוק כתבו שבהמשך לסיכון לאינפלציה, תשואות האג"ח הממשלתיות בארה"ב לטווח ארוך עלו משמעותית, והמלצתם: "אנו נשארים בתת-משקל בממשלתיות לטווח ארוך, ומעדיפים מניות אמריקאיות".

ערן פסטרנק, יו"ר בית ההשקעות פסטרנק שהם, מציין שהיום, רוב המסחר בנפט הוא ספקולטיבי: 80% מהסוחרים הם גופים פיננסיים ו-20% חברות מסחריות שצריכות אותו לשימוש, ולכן להערכתו התנודתיות כה גבוהה. כשהוא מסמן את המרוויחים והמפסידים במקרה של עלייה פרמננטית במחיר הנפט, אומר פסטרנק כי "חברות האנרגיה, כמו שברון, אקסון מובייל, ופה בארץ דלק ונאוויטס, מושפעות באופן חיובי, כי הרווח לכל חבית עולה. גם חברות גז נהנות מעליית הביקוש. מרוויחות אחרות הן חברות אנרגיה נקייה כמו סולאראדג' למשל, כי כדאיות החלופות לנפט עולה. כך גם יצרניות רכב חשמלי - כל זינוק במחיר הבנזין הוא פרסומת חינם לטסלה".

בצד המפסידים, פסטרנק מציין את מי שצורכים אנרגיה משמעותית בפעילות - חברות התעופה, בהן לופטהאנזה, דלתא וגם אל על, אבל עם כוכבית: "בחברות כאלה, 30% מהוצאות התפעול הן על דלק סילוני. באל על, יש אלמנט חריג לטובתה - היא נהנית מהבלעדיות על נוסעים בישראל בזמן המלחמה. נכון שהיא תיפגע משמעותית בהוצאות, אבל זה יפצה אותה פלוס-פלוס".

מפסידות נוספות הן חברות לוגיסטיקה ושילוח כמו פדקס ו-UPS, וגם אמזון - שנפגעת גם בצד ההוצאות (עליית הוצאות המשלוחים) וגם בצד ההכנסות, כי כשההכנסה הפנויה יורדת הצרכנים נוטים לצרוך פחות.

עידן אזולאי, מנהל השקעות ראשי בסיגמא-קלאריטי בית השקעות, מסתכל על "היום שאחרי" ואומר כי "יכול להיות שאחרי המלחמה, יעודדו מקורות אנרגיה חלופית כדי לצמצם יותר את התלות בנפט וגז. אם מסתכלים למשל על התנהלות ממשל טראמפ מתחילת הקדנציה, לכאורה הוטלו מגבלות אבל הפעילות צומחת בשיעורים גבוהים". בתוך הסקטור, הוא מציין שכיום זול יותר להקים שדה סולארי, כי עלויות חומרי הגלם ירדו משמעותית. "אנרגיה גרעינית גם נמצאת על הפרק כמובן, אבל גם אם תהיה הקלה רגולטורית, לוקח הרבה זמן להקים כור".

עם זאת, אזולאי מוסיף שאין משבר, שכן יש שחרור של רזרבות נפט וכן משום שארה"ב היא היום יצואנית נפט. "התגובה הראשונית להתרחשויות הייתה אימפולסיבית", לדבריו. "האמריקאים מבינים את החשיבות של הורמוז ומבינים שחשוב לאבטח ולבטח את המעבר שם, וזה יהיה חייב להגיע לפתרון".

זעזוע שני: הבינה המלאכותית

העצבנות בשווקים בעקבות הלחימה באיראן לא עמעמה את החששות שקדמו למלחמה - באשר לכך שחברות התוכנה חשופות לפגיעה משמעותית בעסקים בעקבות התפתחות של מודלי בינה מלאכותית (AI), ובפרט השקות כלי AI של קלוד, שמפתחת חברת אנתרופיק. מניות בתחום ספגו ירידות חדות בשווי ותעודת הסל IGV של מניות התוכנה נפלה ב-19% מתחילת השנה (לאחר התאוששות מסוימת מהשפל).

זבז'ינסקי ממיטב מציין כי "התחיל שיבוש (disruption) ועלה החשש שהוא יפגע בחברות תוכנה, ניהול נכסים, פרסום ומה לא, ולכן החברות נפלו בעשרות אחוזים. מצד שני, החברות שבונות תשתית AI המשיכו בסך הכול בביצועים חיוביים, כי הן נהנות מתזרים חיובי לאורך שנים. אבל במקביל התחילו שאלות לגבי החזר ההשקעה של החברות הגדולות, שמממנות את בניית התשתיות".

גוזלן סבור כי "כל אירוע ה-AI לא פתור. בהתחלה הייתה התלהבות גדולה מההשקעות בחוות שרתים ושבבים, בנקודה מסוימת השוק עבר לבחון האם AI תתמוך בצמיחה משמעותית בפריון - ואלה תהליכים ארוכים שעוד לא רואים". הוא מוסיף על תופעת השיבוש שבה ה-AI "תוקפת" מודלים כלכליים שנראו עד כה עמידים, וחברות התוכנה הן המאוימות העיקריות: "התגובה הראשונית הייתה להגיד שלחברות האלה אין אופק צמיחה משמעותי. הן לא ייעלמו, אבל השוק לא מוכן לשלם מכפילים לצמיחה עתידית כי יש אי-ודאות גבוהה. לכן יש התאמות של המכפילים באזורים שה-AI עלול להוריד את המרווחים, וזה השלב שאנו נמצאים בו".

קלוד / צילום: Shutterstock

זבז'ינסקי מוסיף שבצד החיובי, ההשקעות ב-AI תרמו לחיזוק פעילות תעשייה וסחר חוץ בעולם, במיוחד באסיה, אך "כשמסתכלים על הצרכן ושוק העבודה, התמונה היא של סטגנציה/האטה. שוק העבודה לא מגייס כמעט עובדים, אין עלייה בשכר והאינפלציה עדיין גבוהה. כך שהצריכה הפרטית נחלשת, אנשים מתחילים להצטמצם והצמיחה מתמתנת. זה מייצר אתגרים בעיקר לחברות בתחום הצריכה הפרטית".

להערכת אזולאי מסיגמא-קלריטי, "על פניו, ביחס לשנים האחרונות תמחור מניות התוכנה מאוד זול. השאלה היא מה יהיו קצבי הצמיחה בשנים הבאות, וזה כרגע נעלם. אנחנו רק בתחילת המהפכה וקשה לסמן את המנצחים והמפסידים. כמו כשפרץ האינטרנט - היו חברות שהיו אז כוכבות ולא זוכרים אותן היום, ואחרות הפכו לחברות ענק". אך ההבדל לדבריו הוא שיש היום כמה חברות ענק עם "יכולות גבוהות, כיסים עמוקים מאוד וטכנולוגיות מתקדמות, שהסיכוי שלהן לצלוח את השלב הזה במהפכה גבוה. לדוגמה גוגל וסיילספורס".

אריאל מולדובן, סמנכ"ל השקעות בפסטרנק שהם, מציין שני חששות מרכזיים של המשקיעים: אחד הוא קלות (לכאורה) של פיתוח כלים, והשני - מודל עסקי של חברות תוכנה בו הן מרוויחות פר-מנוי, בתקופה שבה מספר העובדים יורד (בעקבות ה-AI). "חברות תוכנה שפונות לעסקים קטנים ובינוניים הן המפסידות. אלו שפונות לארגונים גדולים, בטח מפוקחים עם רגולציה ואבטחת מידע ומערכות ליבה, פחות ייפגעו. אך יש תמחור מחדש בשוק, שתואם יותר למציאות", הוא אומר.

גם את חברות הסייבר מולדובן מסמן כמנצחות, ולפחות כרגע להערכתו חברות שמספקות אבטחת תקשורת או גלישה לא אמורות להיפגע מהכלי של אנתרופיק. מנצחות נוספות מגיעות מסקטורים אחרים: "חברות עם הרבה כוח אדם, כמו בנקים, ביטוח ותקשורת, יוכלו עם שיפורים טכנולוגיים ו-AI לפחות לגייס פחות עובדים ולהציג רווחיות יותר גבוהה, והן ייהנו מאוד מהמגמה".

זעזוע שלישי: אשראי פרטי

כאמור זעזוע נוסף נוגע לשוק האשראי הפרטי. בבלומברג ציינו שמדובר בשוק של כמעט 2 טריליון דולר, שהראה לאחרונה סימני לחץ ועלייה בשיעורי חדלות הפירעון. חשיפת מלווים לחברות תוכנה רק הגבירה לחצים. החדשות האחרונות מהשוק היו שבנק ג'יי. פי מורגן מגביל חלק מההלוואות לקרנות אשראי פרטיות, לאחר ירידת ערך של הלוואות ספציפיות - ככל הנראה בתחום התוכנה. לכך קדמו כמה אירועים: בין היתר, חברת האשראי הפרטית Cliffwater קיבלה בקשות לפדיון של מעל 7% מהקרן המרכזית שלה, ואפילו הענקית בלקרוק הגבילה לראשונה משיכה מאחת מקרנותיה. בוול סטריט ג'ורנל נכתב שהקרן קיבלה בקשות לפדיון של 9.3%.

ברויטרס נכתב השבוע כי כל משבר פיננסי הוא שונה, אך יש ה קבלה במצב הנוכחי למשבר הסאב-פריים בארה"ב, שהוביל למשבר הפיננסי העולמי ב-2007-2009. יתרה מכך, הבנקים האמריקאיים חשופים לשוק משום שהם נתנו לספקי אשראי פרטיים הלוואות בסך 300 מיליארד דולר. מניות ענקיות התחום, בלקסטון, KKR ואפולו, ירדו בוול סטריט בשיעורים דו-ספרתיים מתחילת השנה.

גוזלן מאי.בי.אי אומר כי "הרבה מהאשראי הפרטי גדל מאוד בשנים שהריבית הייתה אפסית, ובשוק חיפשו אלטרנטיבות ברמת סיכון גבוהה יותר עם מינוף, כדי לשפר תשואות". היום לדבריו, "השוק הגיע למקום פחות נוח משתי סיבות: צריך למחזר חלק מהחוב כחלק מהסייקל הרגיל של העסקים והריבית יותר גבוהה; וכי חלק מהחוב הלך לאזורים שנחלשים בגלל AI או סיבות אחרות. זה מינוף שנתקל בסביבה כלכלית פחות נוחה, והוא פחות סחיר ופחות שקוף ברמת התמחור".

במקרים שבהם משקיעים חוששים ורוצים כסף בחזרה, עלולה להיווצר בעיית נזילות, עליה גוזלן אומר כי במקרים כאלה רואים גם סגירת קרנות או עצירת פדיונות. "אם מאחורי ההלוואה יש נכס כלכלי טוב, אפשר למצוא פתרון סביר", ועדיין הוא מעריך שתהיה עלייה בשיעורי חדלות הפירעון.

גם זבז'ינסקי מתייחס למחזוריות: "יש חשש שמחזור האשראי מתקרר, והרבה חובות רעים לא יוחזרו. הסכום לא כל-כך שקוף אז כל פרסום על בקשות לפדיון וחסימה, או פשיטת רגל של חברה שממומנת על-ידי קרנות - מעורר חשש אצל המשקיעים". לדבריו, בעבר המשקיעים בקרנות היו מוסדיים שיש להם אורך-רוח וראייה לטווח ארוך, אך בשנים האחרונות קרנות גייסו כסף ממשקיעים פרטיים, שחלקם "שומעים חדשות ורצים למכור. בנכסים סחירים קשה לממש, ונוצר מעגל שלם שיכול לגרום לפשיטות רגל ומחסור במקורות מימון, וזה התחיל להיות מהותי מבחינת ההתנהלות בשוק".

גוזלן מוסיף כי "מה שהופך את השוק למורכב יותר זה ריבוי זעזועים שליליים, כשהכלכלה 'מותקפת' מכמה מקומות". לדבריו, "לפעמים חלק מהתיק מתפקד פחות טוב וחלק אחר יותר טוב. עם כל הזעזועים, צריך לזכור שבראייה קצת יותר ארוכה היו תשואות מאוד גבוהות". זבז'ינסקי סבור כי "להגיב למידע שהשוק מכיר זה בדרך-כלל לא נכון, ומוביל למכירה בזול או קנייה ביוקר". המלצתו: "לא לנסות לתזמן. מראש צריך לבחור רמת סיכון כללית שמתאימה לך, ולהבין שמקרים עלולים להתרחש".