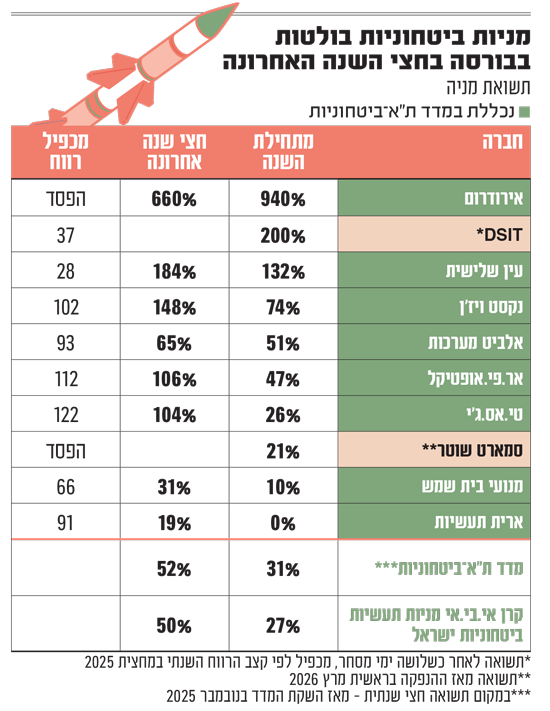

תשואה של כ-150% במניה נשמע כמו חלום שלוקח שנים להשיג. אצל החברה הביטחונית האחרונה להצטרף לבורסה של תל אביב - DSIT , יצרנית מערכות הגנה תת-ימיות, זו המציאות בתוך שלושה ימי מסחר בלבד מהנפקתה. מניית החברה החלה להיסחר ביום שישי האחרון, ועד יום שלישי בשעות הצהריים הצליחה לרשום את התשואה הלא נתפסת הזאת, שמעמידה את שווי החברה על כ-600 מיליון שקל.

● בדיקת גלובס | מרוץ החימוש העולמי כבר הוליד הזמנות ב-80 מיליארד דולר מישראל

● "המעורבות של אלביט בלחימה באיראן מהותית": מניית החברה קפצה ב-11%

● גיורא איילנד חיבר חוות דעת נגד עסקת צים, ומשך חלק ממנה ברגע האחרון

DSIT פיתחה מערכות תת-ימיות לזיהוי צוללנים, צוללות, כלי שיט וכיוב' כדי להגן על נכסים ימיים כמו אסדות גז, נמלי ים ועוד. היא מספקת גם מערכות לוחמה נגד צוללות ומערכות תקשורת תת-ימיות. לפני עשור רכשה רפאל את השליטה בה מידי גוף אמריקאי לפי שווי של 15 מיליון דולר בלבד (46 מיליון שקל כיום). DSIT הונפקה בשבוע שעבר לפי שווי של 260 מיליון שקל (אחרי הכסף), על בסיס צמיחה של 68% בהכנסות במחצית 2025 ל-14.5 מיליון דולר, וזינוק של פי 8 ברווח ל-3 מיליון דולר.

זה לא הכול: מניה ביטחונית "ותיקה" מעט יותר בבורסה, סמארט שוטר, המייצרת מערכות בקרת ירי חכמות לרובים, שהונפקה מוקדם יותר החודש, הניבה תשואה של 20% בכמה ימי מסחר ונסחרת בשווי של מיליארד שקל - על אף היותה חברה מפסידה.

אבל לא מוכרחים להשקיע במניה ביטחונית בודדת כדי להשיג תשואה גבוהה בזמן קצר. בתחילת נובמבר השיקה הבורסה מדד בשם ת"א-ביטחוניות, הכולל 18 מניות ביטחוניות. מי שחשב כי בכך איחרה את הרכבת לנוכח עליות חדות במניות הללו בשנים האחרונות, הסתבר כי טעות היתה בידו. משקיעים העוקבים אחר המדד הביטחוני רושמים כבר תשואה של מעל 50% בפחות מחמישה חודשים.

ההייפ סביב המניות הביטחוניות בת"א, שמתודלק בצבר הזמנות הולך וגדל שלהן בעקבות שורה של עימותים צבאיים בעולם, כולל רוסיה-אוקראינה והמלחמה בה נתונה ישראל מזה שנתיים וחצי, הוא חריג. לנוכח התמחור ממנו נהנות כיום רבות מהן, שותפים חלק ממנהלי ההשקעות לתחושה שמחירי המניות התנתקו מהמציאות ומשקפים שווי בועתי. כך לדוגמה, מתחילת השנה זינקה מניית טכנולוגיות הכטב"מים החבוטה אירודרום במעל ל-900%, הגם שמדובר בחברה שהפסידה כ-7 מיליון שקל במחצית הראשונה של 2025, והיא נסחרת כעת בשווי שוק של כ-260 מיליון שקל.

הסבה לטובת הטרנד

מובן שמי שגורפות את עיקר העניין והשווי הן החברות הגדולות יותר, ובראשן אלביט מערכות, שהפכה לחברה הישראלית הגדולה ביותר ונסחרת בשווי של מעל ל-130 מיליארד שקל, לאחר שהכפילה את שוויה בתוך שנה (והניבה 300% בשנתיים). עד להנפקותיהן הצפויות של התעשייה האווירית ורפאל הממשלתיות, ה"סגנית" של אלביט בבורסה היא מניית נקסט ויז'ן, יצרנית המצלמות לרחפנים, שעלתה במעל 3,300% מאז הונפקה ב-2021 והפכה לסיפור הצלחה חסר תקדים. נכון להיום היא נסחרת בשווי של 33 מיליארד שקל ומשתייכת, לצד אלביט, למועדון היוקרתי של מדד הדגל ת"א 35.

הכוכבת הגדולה השלישית של התחום הביטחוני היא יצרנית המרעומים משדרות, ארית תעשיות, שמנייתה זינקה ב-3,300% בשלוש השנים האחרונות והיא נסחרת בשווי של 5.4 מיליארד שקל, וכמוה טסה גם מניית מנועי בית שמש, שבונה ומתחזקת מנועי סילון, הנסחרת בשווי של 7.9 מיליארד שקל.

לנוכח ההייפ שסובב כיום את המניות הביטחונית, הודיעו חברות נוספות המבקשות לקרוץ למשקיעים על הסבת חלק מפעילותן לשוק הלוהט, ותוגמלו על כך בעליות נדיבות. כך טונדו סמארט, חברת טכנולוגיה קטנה הפועלת בתחום "הערים החכמות", דיווחה אשתקד על הסבת הטכנולוגיה גם לשוק הביטחוני ההגנתי. בהמשך חתמה על הסכם בהיקף כ-8 מיליון שקל עם משרד הביטחון, שהורחב בהמשך, מה ששלח את המניה לזינוק של 250% מתחילת השנה, המשקף לה שווי של כ-185 מיליון שקל.

מכפילים היקרים בעולם?

העליות המסחררות במניות הביטחוניות מעמידות את מכפילי הרווח של חלקן על מספרים אסטרונומיים. כךנקסט ויז'ן , אר פי אופטיקל וטי.אס.ג'י נסחרות כעת במכפילים פנטסטיים של 100 ויותר. ארית תעשיות ואלביט זוכות למכפיל שמעל 90. המכפיל הממוצע במדד ת"א-ביטחוניות עומד על 56, למול מכפיל ממוצע של 42 לחברות במדד ת"א-125.

פעילה ותיקה בשוק ההון טוענת כי "מאחורי מה שקורה במניות הביטחוניות בת"א ישנה תאוות הבצע של משקיעים שמעריכים שכולן יצליחו. אבל הסיפור בסוף יהיה מה שיעורי הצמיחה בהכנסות וברווחים שיציגו. לכן מכפילי הרווח שלפיהן המניות האלה נסחרות כיום, על פי נתוני השנה שעברה (היסטורי) לא ממש רלוונטיים. אם חברה צומחת בהכנסות ב-80% בשנה, ותשמר את קצב הצמיחה הזה בשלוש השנים הקרובות, זה גידול של כמעט פי 6. המכפילים ההיסטוריים רלוונטיים אם החברה צומחת רק ב-6% מדי שנה.

"לכן האנליסטים ומנהלי ההשקעות חייבים לבחון כל חברה ולראות אם פוטנציאל הצמיחה שלה מצדיק את השווי. אלה לרוב לא חברות תוכנה טהורות, שיכולות להגדיל את ההכנסות שלהן ללא שינוי בעלויות התפעול. יש כאן חברות עם שרשרת ייצור, עלויות הובלה ואילוצים שיובילו לכך שחלק יעמדו באתגרי הצמיחה אבל חלק לא".

אותה הפעילה טוענת שמשקיעים במניות כמו DSIT מונעים מחלומות על צמיחה מהירה במכירות, ולאו דווקא על המכירות בארץ. המשקיעים מסתכלים על תקציבי הביטחון בעולם, כולל באירופה, שהולכים לגדול מאוד, "לכן יש כאן בהחלט סביבת מאקרו שמשנה את פניה. הנתונים הבסיסיים בענף התעשיות הביטחוניות השתנו באופן שאני לא זוכרת מאז שאני בשוק ההון".

מנגד, בשוק יש גם מי שמסייג את ההתלהבות מהביטחוניות. ערן פסטרנק, יו"ר ומייסד בית ההשקעות פסטרנק שהם, אמר לגלובס השבוע כי "השוק בת"א קצת התעוות ובחלק מהסקטורים יש תמחור יתר. בעיקר בחברות שנהנות מביקושים מאוד גבוהים, שמביאים את מחירי המניות לרמות פחות נוחות או אטרקטיביות". בהקשר זה ציין פסטרנק את מניות התעשיות הביטחוניות ש"מכפילי הרווח שלהן הכי יקרים בעולם. אלה אמנם חברות שהן בין הכי איכותיות שיש, אבל הן גם הכי יקרות שיש. לכן כנראה שרוב ההזדמנות בהן מאחורינו".

אייל גורן, משנה למנכ"ל אי.בי.אי קרנות נאמנות, מזהה התנהגות שוק חריגה שמקשה על ניתוח שקול של המידע הפיננסי. גורן אמר השבוע לגלובס כי "ברור לכולם שיש אירוע מאוד גדול בסקטור התעשייה הביטחונית הישראלי. יש ביקוש גדול מאוד ויש אירוע שקשה להבין ברמת התמחור". לאי.בי.אי קרן נאמנות אקטיבית שמתמחה בהשקעות במניות ביטחוניות בישראל שהושקה לפני כחצי שנה, מנהלת מעל מיליארד שקל והניבה מאז השקתה תשואה של כמעט 50%.

לאחר שהקרן השקיעה לאחרונה במניית אירודרום, ציין גורן לגביה כי "בהחלט יכול להיות שהשוק אופטימי מדי והמחיר מנופח - וזה נכון כמעט לכל החברות בסקטור, אבל ההסתכלות רק על תמחור היא לא רלוונטית. האתגר של חברות הסקטור הביטחוני יהיה לעמוד בביקושים, ולא השאלה אם הביקושים יגיעו כי הם רק יעלו".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.