בימים אלו אתם מקבלים את המסמך השנתי מקרן הפנסיה, אם במכתב הביתה ואם בהודעת סמס או מייל. רבים מתייקים אותו במקרה הטוב או מתעלמים ממנו במקרה הרע. אני מכיר זאת מניסיון אישי. את הצעד הראשון שלי בעולם הפיננסי עשיתי כשבאחת השנים התמודדתי ישירות עם הפחד ובמקום להתעלם כרגיל מהמסמך שקיבלתי מחברת ניהול החסכונות שלי - פשוט פתחתי וקראתי אותו. בתחילה זה היה מפחיד ועם מילים לא ברורות, אבל אז הבנתי שהשד לא כל כך נורא.

● הזרים בבורסה כבר לא מתרגשים מהמלחמה

● לפני שנה הוא המליץ להשקיע במניות הבנקים וצדק. מה הוא חושב כעת?

הדוח השנתי של קרן הפנסיה (או ביטוח המנהלים) הוא לא עוד מסמך בירוקרטי. הוא אחד הכלים הפרקטיים ביותר לוודא שהחיסכון הגדול בחייכם עובד בשבילכם. אם תקדישו לו זמן, אתם תודו לעצמכם בסופו של דבר. ואגב, לא חייבים לחכות למסמך פעם בשנה, ניתן למצוא את הנתונים כל הזמן באתר החברה המנהלת את הקרן. הנה כמה דברים שחייבים לבדוק.

1 כמה תקבלו ביום שתפרשו?

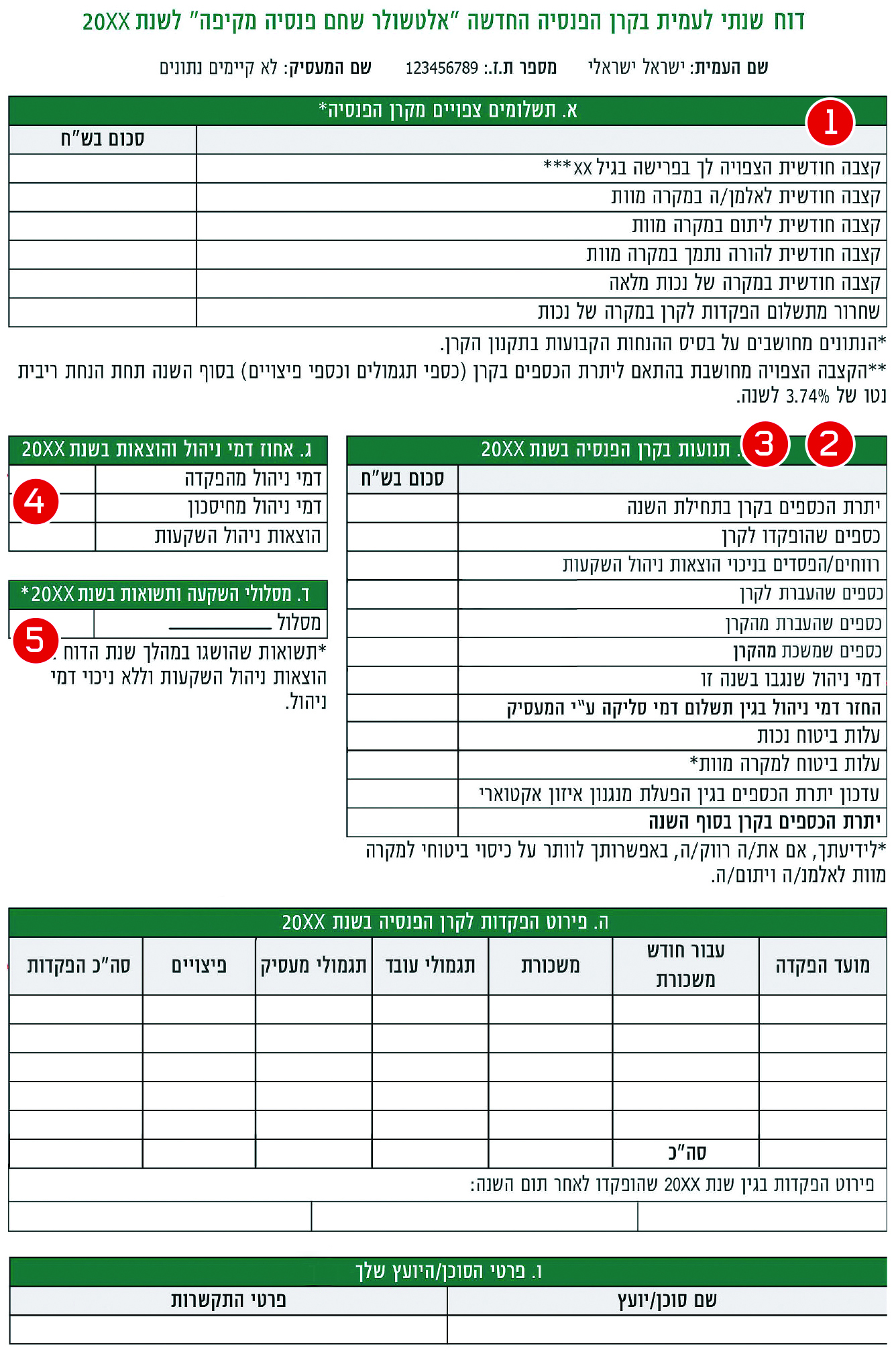

הטבלה הראשונה בדוח השנתי של קרן הפנסיה מציגה אומדן לקצבה החודשית הצפויה שלכם בפרישה (גיל 67 לגברים, 62-65 לנשים), במקרה רגיל, ואומדנים לנכות וגם לפטירה. אבל מדובר בתמונה חלקית, המבוססת רק על מה שחסכתם עד היום, ומניחה שהסכום ימשיך לצמוח בשיעור של 4% בשנה (הנחת תשואה).

כלומר, ככל שאתם צעירים יותר, הפער בין המספר שמופיע בדוח לבין הפנסיה שתקבלו באמת יהיה גדול יותר. רוצים תחזית מדויקת יותר? פנו ליועץ פנסיוני או השתמשו במחשבון מקוון שמביא בחשבון גם הפקדות עתידיות.

כלל אצבע ותיק גורס שעל כל מיליון שקל שחסכתם, תקבלו 5,000 שקל מדי חודש לאחר פרישתכם מעבודה.

כך תוכלו להגדיל את הפנסיה שלכם

הפקידו את המקסימום מהצד שלכם

הפרש של אחוז נשמע זניח, אך מדובר בכסף שלרוב פטור ממס ומצטבר לסכום גדול

בקשו מהמעסיק לעשות את אותו הדבר

אפשר, ואף כדאי, לבקש שההפקדות יעמדו על המקסימום

בדקו אם יש לכם שכר שאינו מבוטח

שעות נוספות, תוספות שונות או שי לחג; על חלק מאלו אפשר להפקיד באופן עצמאי ואף ליהנות מזיכוי מס

התמקחו על דמי הניהול

השוואה בין קרנות ושיחת טלפון יכולות לחסוך עשרות ואף מאות אלפי שקלים עד הפרישה

2 דמי ניהול: "הבולען" של החיסכון

אם יש סעיף שאסור לדלג עליו בדוח של קרן הפנסיה הוא דמי ניהול: כמה גובה מכם מנהל החיסכון על זה שאתם מפקידים בו את כספכם. זה מופיע באחוזים ואפשר לחשוב בטעות שמדובר בכסף קטן. בכל זאת, כמה כבר משפיעה עשירית האחוז.

בפועל, לשני אנשים עם תנאים זהים, כשההבדל היחיד ביניהם הוא התמקחות על דמי ניהול, הפערים דרמטיים ומגיעים ל־200־300 אלף שקל לאורך השנים. זהו כסף שאתם מאבדים חודש אחרי חודש בשקט, מבלי שהרגשתם בכך. ההבדל אינו בהכרח בין קרן גרועה לקרן טובה, אלא תלוי רק בשאלה האם מישהו טרח להרים טלפון למנהל הקרן ולדרוש תנאים טובים יותר.

בדוח מופיעים שני סוגי דמי ניהול: על ההפקדה החודשית, ועל הצבירה, כלומר, על כל הכסף שכבר חסכתם לאורך השנים. הסוג השני הוא הקריטי יותר: ככל שהחיסכון גדל, כך הסכום השנתי שנגרע ממנו גדל בהתאם. שנה אחר שנה, בשקט מוחלט.

בדקו בדוח אם דמי הניהול שלכם גבוהים מהממוצע בקרן שלכם, ואחר כך השוו לקרנות אחרות דרך האתרים פנסיה.נט או ביטוח.נט ותתמקחו. מותר לגופים לקחת לכם עד 6% מההפקדות ו־0.5% מהצבירה בפנסיה (ו־4% מההפקדות ו־1.05% בביטוחי מנהלים). בפועל, אפשר וצריך לשלם הרבה פחות, אפילו 1% ו־0.1% בהתאמה בקרן הפנסיה.

3 מסלול ההשקעה: הכסף שלכם עובד?

רבים מאיתנו נמצאים במסלול "ברירת מחדל" בקרן הפנסיה, מבלי לדעת זאת. מסלולים אלה (מקבילים למסלול הכללי) מותאמים בדרך כלל לגיל, ולכן עבור חוסכים צעירים הם לעיתים סולידיים מדי. אם לפניכם עוד עשרות שנות עבודה ואתם מסוגלים לעמוד בתנודתיות של שוק ההון - מסלול עם חשיפה מנייתית גבוהה עשוי להניב תשואה שנתית גבוהה משמעותית.

הפרש של אחוז אחד בתשואה שנתית, לאורך שנים, יכול להסתכם בהפרש של אלפי שקלים בקצבה החודשית בעת פרישה. בדקו באיזה מסלול אתם נמצאים, ובחנו אם הוא באמת מתאים לגיל ולאופק ההשקעה שלכם. מצד שני, אם אתם חוששים שלא תעמדו בתנודתיות, שכן השוק עשוי לרדת בעשרות אחוזים לעיתים, או שלא תזכרו להפחית בזמן חשיפה למניות כשתתקרבו לפנסיה, ייתכן שעדיף לכם להישאר במסלול הכללי.

4 כיסוי ביטוחי: לא לשלם על מה שלא צריך

קרן הפנסיה היא לא רק קופת חיסכון, אלא גם ביטוח. יש בה ביטוח נכות למקרה שלא תוכלו לעבוד וגם ביטוח לבני המשפחה (בת/בן הזוג וילדים עד גיל 21), למקרה שלא תהיו כאן יותר. לא נעים לחשוב על כך אבל חייבים. העלות של הכיסויים הללו לא נתונה לשיקול דעתכם.

עם זאת, יש מצבים שבהם ניתן לוותר על כיסוי לבני משפחה. לרווק ללא ילדים למשל, אין טעם לשלם על הכיסוי הזה ועדיף שהכסף יישאר בפנים ויגדיל את החיסכון שלו. חשוב לזכור: אם המצב המשפחתי ישתנה, צריך לחזור ולהפעיל את הכיסוי. אחרי שנתיים, אגב, הכיסוי חוזר אוטומטית.

מצד שני, מי שיש לו משפחה ותלויים בו, כדאי לו לבדוק שהכיסוי אכן מספיק. המקסימום האפשרי הוא 75% מהשכר במקרה של נכות, ו־100% במקרה של פטירה כשיש ילדים מתחת לגיל 21.

בדקו גם על איזה שכר בדיוק אתם מבוטחים. לא תמיד השכר המבוטח זהה לשכר שמופיע בתלוש. בטבלת ההפקדות בדוח מסתתר נתון שחשוב לשים אליו לב: מהו השכר שעל בסיסו מחושבות ההפקדות שלכם ושל המעסיק?

אם שכר הבסיס שלכם הוא 15 אלף שקל, אבל אתם מרוויחים בפועל 20 אלף כולל תוספות ושעות נוספות, ייתכן שהפנסיה שלכם מחושבת רק על שכר הבסיס. פערים כאלה ראויים לשיחה עם המעסיק, ולעיתים אפשר לסגור אותם כתחליף להעלאת שכר ישירה. או פשוט להפקיד לבד אם רצונכם בכך.

5 תשואה: לבדוק, אבל לא לרוץ לשנות

הדוח גם מציג את התשואה שהשיגה הקרן שלכם בשנה החולפת. בהחלט כדאי לבדוק ולהשוות לקרנות מתחרות אבל בזהירות. תשואות העבר לא מעידות על העתיד כידוע ואין סיבה לנהוג קדימה תוך הסתכלות במראה האחורית. מי שמחליף קרן פנסיה בכל פעם שהיא מפגרת מעט אחרי השוק, כנראה יפגע בחיסכון שלו.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.