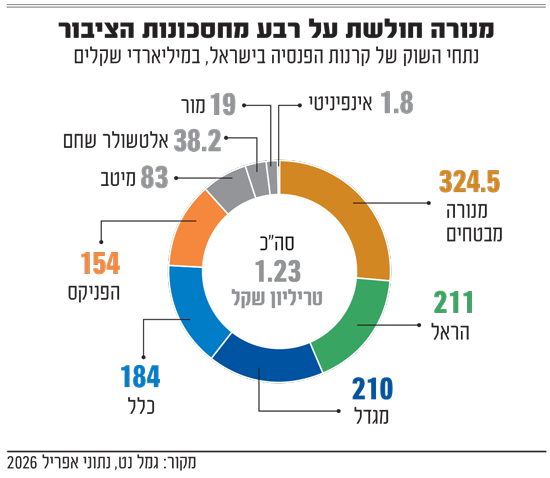

מנורה מבטחים , קרן הפנסיה הגדולה בישראל, משנה כיוון ומעדכנת את מודל השקעות הדגל שלה. בהודעה ששיגרה החברה לעמיתים במסלול במסלול תלוי הגיל, המקביל למסלול כללי בקרנות ההשתלמות, נכתב כי "כחלק מהיערכות לשינויים שעתידה לבצע רשות שוק ההון, אנו מעדכנים את מבנה המסלולים תלויי הגיל בקרן הפנסיה המנוהלת על ידינו. במסגרת העדכון, מנורה מבטחים עוברת למודל הכולל שלושה מסלולים תלויי גיל - שיחליף את מודל מסלולי 'יעד לפרישה'".

● רשות שוק ההון פרסמה דוח על חלוקת הדיבידנד החריג של הפניקס ושוקלת הגבלות

● מנהל רשות המסים: "נצטרך לבחון את השלכות רפורמת הרווחים הכלואים"

המשמעות בפועל היא שמנורה מיישרת קו עם הסטנדרט בשוק המקומי ומאמצת את "המודל הצ'יליאני" בן שלושת השלבים, שבו רמת הסיכון נגזרת ישירות מגיל החוסך. המודל מבוסס על העיקרון שככל שהחוסך צעיר יותר, תיק ההשקעות שלו יתאפיין בחשיפה מוגברת לנכסי סיכון. עם חציית גיל 50, וביתר שאת לאחר גיל 60, אלוקציית הנכסים משתנה אוטומטית ומורידה הילוך לטובת רכיבים סולידיים יותר, במטרה להגן על הכסף לקראת הישורת האחרונה שלפני הפרישה. השינוי ייכנס לתוקף ב־23 ביולי באופן אוטומטי עבור לקוחות החברה.

המטרה: מזעור סיכונים

המודל הקודם של מנורה מבטחים, שאותו אימצה עוד בשנת 2011, נקרא "מודל הקוהורטות" (או מסלולי "יעד לפרישה"). בשונה מהמודל הצ'יליאני שמחלק את החוסכים לשלושה מסלולי גיל רחבים, מודל זה התבסס על חלוקת העמיתים לקבוצות גיל מצומצמות יותר, בנות חמש שנים כל אחת. כל קבוצה שובצה למסלול השקעה ייעודי שליווה אותה לאורך השנים, כאשר רמת החשיפה לנכסי סיכון בתוך המסלול הצטמצמה באופן הדרגתי, רציף ומשתנה עד למועד הפרישה עצמו.

מנורה בחרה במודל זה במטרה למזער עבור החוסכים "סיכוני עיתוי". במודל הצ'יליאני, החוסך מועבר בבת אחת למסלול סולידי יותר ביום הולדתו (למשל בגיל 50 או 60), מה שעלול לקבע הפסדים אם המעבר מתרחש בעיצומו של משבר בשווקים. מודל הקוהורטות מנע את "המעבר במדרגות" ויצר הפחתת סיכון הדרגתית, יתרון שאף הוביל את רשות שוק ההון בשנת 2021 לשקול להחיל אותו על השוק כולו, מהלך שבסופו של דבר לא הושלם.

מבחינת התשואות, בין מנורה ליתר החברות בענף לא נרשמו פערים משמעותיים חרף השונות במודל. כך למשל, בשלוש השנים האחרונות רשם המסלול עד גיל 50 במנורה תשואה של כ־54% - זאת לעומת ממוצע של 53%.

מדובר בהיערכות לשינוי רגולטורי רוחבי במנגנון "הבטחת התשואה" של המדינה (שהחליף את האג"ח המיועדות שבוטלו), שעתיד להיכנס לתוקפו ב־2028. רשת הביטחון הזו, במטרתה להגן על כספי החוסכים, הותאמה במקור למבנה של המודל הצ'יליאני. עובדה זו לא הותירה למנורה ברירה אלא לנטוש את המודל הייחודי שלה כדי לא לקפח את עמיתיה.

החזון שהלך ונמוג

המהלך הנוכחי מסמן את קצו של חזון רגולטורי קודם: בעבר, מנהל רשות שוק ההון לשעבר משה ברקת אף ביקש להחיל את מודל ה"יעד לפרישה" של מנורה על השוק כולו בשל יתרונותיו הדינמיים, אך היוזמה נבלמה במסדרונות הרגולציה, וכעת השוק כולו מתכנס סופית למודל אחיד.

מהו המודל הצ'יליאני הקיים בשוק? השינוי שיכנס לתוקף ב־2028

עד גיל 50

מסלול לצעירים שבו החשיפה למניות נעה סביב 62%-52% מהתיק

עד גיל 60

מסלול בסיכון מעט יותר נמוך, שבו רכיב המניות יורד ל־47%-52%

גיל 60 ומעלה

מסלול בסיכון נמוך. החשיפה למניות יורדת ל־32%-26%

במשך שנים רבות נוהל רובו המכריע של החיסכון הפנסיוני בישראל (כ־95%) באופן אחיד לכלל הציבור במסגרת "המסלול הכללי", שהיווה את מסלול ברירת המחדל. כיום הוא נעול לחוסכים חדשים. חוסכים רבים, בין היתר בשל היעדר חינוך פיננסי או חוסר עניין, נהרו למסלול זה מבלי להתאים את רמת הסיכון למאפייניהם האישיים. המצב יצר עיוות מופרך: חייל משוחרר בעל אופק חיסכון של עשרותשנים, וחוסך מבוגר ערב פרישה הזקוק להגנה על כספו, זכו לניהול השקעות זהה לחלוטין ולתפיסת סיכון אחידה.

כדי לפתור בעיה זו, ביצעו הרגולטורים גיוון והרחבת מנעד המסלולים, ומשנת 2016 הוחל בישראל "המודל הצ'יליאני". כתוצאה מהשינוי, נוצרו שלושה מסלולי ברירת מחדל תלויי גיל.

אבל לא פחת מעניין לציין שבשנים האחרונות החשיפה למניות עולה עבור כל שכבות הגיל. כך אם לפני עשור אחוז המניות במסלולים הכללי ולצעירים עמד על 25%-30% היום כבר מדובר על 55% וצפונה. אצל חוסכים אלו, רכיב המניות הפך למרכיב המרכזי והדומיננטי בתיק. המגמה הזו נכונה גם למסלולים המבוגרים יותר. כך במסלול לבני 60 ומעלה החשיפה למניות עלתה מ-20% בתחילת העשור לעד 32% היום.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.