למי שרוצה לחסוך כספים פנויים לטווח הבינוני או הארוך מבלי להידרש לניהול אקטיבי, יש כיום שתי אפשרויות: פוליסות חיסכון וקופות גמל להשקעה. מדובר בשני מכשירי חיסכון נזילים (בניגוד לפנסיה או קרנות השתלמות), שמושקעים במניות, אג"ח ונכסים אלטרנטיביים, כך שהתשואה לרוב טובה משמעותית מפיקדון בנקאי.

● חוגגים עם אשראי, אבל גם עם מינוס בבנק: שיעור החיסכון של הישראלים יורד

● בדיקת גלובס | הבורסה השיקה 28 מדדים חדשים, ויש לה אינטרס

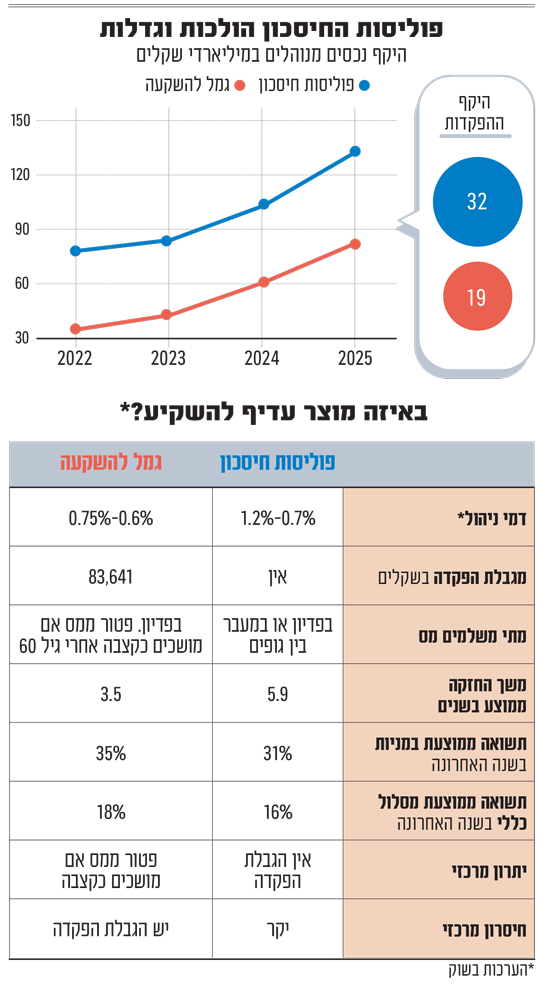

מבדיקת גלובס עולה כי למרות שפוליסות החיסכון יקרות יותר והתשואה בהן נמוכה יותר, הציבור מזרים אליהן יותר כספים, בפער גדול. על פי נתונים שהגיעו לידינו, נוהלו בסוף שנת 2025 בפוליסות החיסכון 133 מיליארד שקל, זינוק של כ־30% ביחס לשנה שלפני. הצמיחה המהירה הזו היא בעקבות הזרמת כספים חדשים מהציבור, והתשואות החזקות שהושגו בשווקים הפיננסיים באותה שנה. בקופות הגמל להשקעה נוהלו בסוף השנה שעברה 83 מיליארד שקל, כ־62% בלבד מהכספים המנוהלים בפוליסות החיסכון.

ממקורות נוספים עולה כי בשנה החולפת הופקדו בפוליסות החיסכון כ־32 מיליארד שקל. לשם השוואה, בקופות הגמל להשקעה, המוצר המתחרה, הופקדו אשתקד רק 19.2 מיליארד שקל. מדובר במגמה הנמשכת זה מספר שנים: בשנת 2024 הופקדו בפוליסות החיסכון 24.2 מיליארד שקל, ואילו בקופות הגמל להשקעה "רק" 15.5 מיליארד שקל.

הפער המשמעותי לטובת פוליסות החיסכון עשוי להפתיע, במיוחד לאור העובדה שלקופות הגמל להשקעה יתרונות מובנים. נראה כי הסיבה המרכזית לפער נעוצה במגבלה רגולטורית על קופות הגמל להשקעה: תקרת ההפקדה השנתית.

נכון לשנת 2026, תקרת ההפקדה בקופת גמל להשקעה מוגבלת לסך של 83,641 שקל בשנה לחוסך בודד. המדינה קבעה את התקרה בשל הטבת מס ייחודית ומשמעותית: חוסך שישאיר את כספו בקופה מעבר לגיל 60, יוכל למשוך את כספו כקצבה חודשית פטורה לחלוטין ממס רווחי הון, מה שעשוי לחסוך מאות אלפי שקלים. מנגד, בפוליסות החיסכון אין כל מגבלת הפקדה, ניתן להפקיד בהן מיליוני שקלים בבת אחת, מה שהופך אותן לאפיק המועדף עבור בעלי הון פנוי גבוה.

רק שהיתרון הזה לא בא לידי ביטוי. על פי נתוני רשות שוק ההון, החוסכים בגמל להשקעה מושכים את הכסף אחרי 3.5 שנים בממוצע, ואילו בפוליסות החיסכון הם חוסכים לכמעט 6 שנים.

דמי ניהול ומשך החיסכון

מלבד תקרת ההפקדה, קיימים הבדלים מהותיים נוספים בין שני המכשירים, שמשפיעים ישירות על כיסו של החוסך. קופות הגמל להשקעה מציגות יתרון עלויות ברור: דמי הניהול בהן נמוכים יותר ונעים בטווח של 0.6% עד 0.75%, כך על פי אתר 'גמל נט' של רשות שוק ההון. בפוליסות החיסכון לעומת זאת, הנתונים אינם שקופים, אך משיחות עם גורמים בשוק עולה כי דמי הניהול יקרים יותר באופן מובהק ונעים בין 0.7% ל־1.2%, אם כי הם במגמת ירידה.

יתרון נוסף של קופות הגמל להשקעה הוא אירועי מס ומעברים בין גופים: אמנם בשני המכשירים ניתן לעבור בין מסלולי השקעה שונים באותו גוף מנהל (לדוגמה, מעבר ממסלול מניות לסולידי) ללא תשלום מס רווחי הון. ואולם, רק בקופות הגמל להשקעה ניתן לנייד את הכסף גם בין חברות מנהלות שונות (למשל מבית השקעות אחד לאחר), מבלי שהדבר ייחשב כאירוע מס. בפוליסות החיסכון, מעבר כזה מחייב פדיון של הפוליסה ותשלום מס רווחי הון של 25% על הרווח הריאלי.

איפה מרוויחים יותר?

שאלה מרכזית עבור כל משקיע היא מי מנהל את הכסף טוב יותר ומשיג תשואות עדיפות. בחינת הנתונים הרשמיים של ביצועי המסלולים השונים מראה יתרון עקבי לקופות הגמל להשקעה, במסלולים הכלליים והמנייתיים כאחד.

במסלול הכללי, התשואה בקופות הגמל להשקעה בשנה האחרונה עומדת על 18.1% בממוצע, בעוד שפוליסות החיסכון השיגו תשואה ממוצעת של 16% בלבד. גם בהסתכלות ל־5 שנים המגמה נשמרת: קופות הגמל להשקעה רשמו תשואה ממוצעת של 46.3% לעומת 44.5% בפוליסות החיסכון.

ובכל זאת, כשבוחנים גם חברות קטנות יחסית, היו כאלה עם יתרון גם בפוליסות החיסכון. כך, במסלול הכללי בפוליסות החיסכון בלטה לטובה איילון (עם קרן קטנה יחסית) עם תשואה של 54.9% בטווח 5 שנים. מבין הגופים הגדולים הפניקס היא הראשונה עם 50%. מנגד, בגמל להשקעה במסלול הכללי הראל בלטה לטובה עם 53.5%.

במסלול המנייתי, הפער לטובת הגמל להשקעה הופך בולט אף יותר. התשואה בשנה האחרונה במסלול המניות של קופות הגמל להשקעה הגיעה ל־35%, בהשוואה ל־31.3% בפוליסות החיסכון. בטווח של 5 שנים, מסלול המניות בגמל להשקעה רשם תשואה ממוצעת של 82.3%, מול 77.5% בלבד בפוליסות החיסכון. בגמל להשקעה בטווח של 5 שנים בלטה חברת הביטוח הראל עם תשואה מדהימה של 105.1%. בפוליסות החיסכון המנייתיות הובילה איילון עם 92.8%.

חשוב להדגיש כי נתוני התשואות הללו מפורסמים כנתוני ברוטו, כלומר לפני הורדת דמי הניהול. מאחר שדמי הניהול בפוליסות החיסכון גבוהים משמעותית מאלה של קופות הגמל להשקעה, התשואה נטו שמגיעה בסופו של דבר לחשבונו של החוסך בפוליסות החיסכון, נמוכה עוד יותר, מה שמרחיב בפועל את הפער לטובת הגמל להשקעה.

האינטרסים של הגופים

אם קופות הגמל להשקעה זולות יותר, טובות יותר לצרכן מבחינת מיסוי ומציגות תשואות ממוצעות גבוהות יותר, מדוע יותר כסף זורם לפוליסות החיסכון?

התשובה הראשונה היא כאמור מגבלת ההפקדה השנתית בקופות הגמל להשקעה. אך סיבה נוספת היא האינטרסים המסחריים של הגופים המנהלים. חברות הביטוח מעדיפות למכור בעיקר פוליסות חיסכון ולא קופות גמל להשקעה, בגלל דמי הניהול הגבוהים יותר שיורדים לשורת הרווח.

לכן, הן משקיעות שם את מאמציהן על פני קופות הגמל להשקעה. כך, חברת הביטוח הפניקס היא המובילה בענף כשגייסה ב־2025 סכום של 14.5 מיליארד שקל לפוליסות החיסכון, כמעט חצי מכל ההפקדות בענף. הכשרה גייסה 6.2 מיליארד שקל, חברת מגדל גייסה 4.8 מיליארד שקל, הראל 3.3 מיליארד שקל (והיא היחידה עם ירידה ביחס לשנה שלפני), כלל עם 1.8 מיליארד שקל, איילון עם 1.67 מיליארד ומנורה עם 1.4 מיליארד שקל.

גורם בשוק מציע סיבה נוספת לפיה התפלגות העושר במדינה לא אחידה. קבוצה קטנה של אנשים מחזיקה בעושר גדול, כך שגם אם הרבה יותר לקוחות יכולים להפקיד סכומים קטנים בקופות הגמל להשקעה, הרי שאנשים שיש להם הרבה כסף מפקידים אותו בפוליסות החיסכון. צריך לומר שאת ההסבר הזה נתנו גם במשרד האוצר, כשתכננו לפני שנה לבצע רפורמה במכשירי החיסכון, במה שזכה לכינוי "ועדת הארביטראז'". אז הסבירו באוצר כי אפילו הפחתת תקרת הפטור ממס בקופות הגמל להשקעה תשפיע רק על אחוזים בודדים מציבור החוסכים.

בשורה התחתונה, עבור חוסכים עם סכומים נמוכים שנתיים כנראה שהבחירה קלה: קופת גמל להשקעה עדיפה בכל פרמטר. עבור חוסכים עם סכומי כסף גדולים, פוליסות החיסכון נותרות ברירת המחדל המרכזית בשוק, למרות תג המחיר היקר יותר שהן גובות.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.