הטלטלה החדשה בשווקים, עם ההסלמה הביטחונית מול איראן, הובילה לירידות חדות בבורסות בארץ ובעולם, לצד הנפילות בוול סטריט בסוף השבוע, אולם אלו נמחקו במהירות. יריב יוריסטה, מנהל השקעות בקרנות האקטיביות של בית ההשקעות מיטב, מציע לא להיבהל, אבל כן "לעשות הבחנה מאוד משמעותית בין משקיע לטווח קצר למשקיע לטווח ארוך. "אם מישהו לקח מאוד קשה את הירידות בשווקים של הימים האחרונים, ומתרגש מירידות של 3%־4% ביום, כלל לא בטוח שהוא יכול להיות משקיע אגרסיבי לטווח ארוך. ירידות כאלה קרו ועוד יקרו, ומשקיע לטווח ארוך אמור להיות מסוגל לקחת סיכון מנייתי. מי שלא יודע לספוג הפסדים או נבהל מהם, צריך לבחור בחשיפה מנייתית נמוכה יותר".

● תשואות האג"ח מאותתות: הלחימה לא תעצור את הפחתת הריבית ביולי

● חמש הנפקות נסגרו בהנחה של עד 26% על המחיר המבוקש. זו השיטה

במיטב אופטימיים בטווח הבינוני והארוך לגבי שוק המניות, שלדברי יוריסטה, "עושה מסורתית הרבה יותר טוב משוק האג"ח. אולם בטווח הקצר מאוד קשה לדעת".

יוריסטה, בן 50 ואב לשני ילדים המתגורר ברמת השרון, פעיל בשוק ההון משנת 2005 ומספר כי "זה היה החלום שלי". את דרכו החל ב'דקלה' של הבנק הבינלאומי, "טרום ועדת בכר" (שהפרידה את הבנקים מניהול נכסי הציבור, נ"א). אחר כך עבר לבית ההשקעות רוטשילד, ובהמשך הפך שם למנכ"ל חברת הקרנות. משם המשיך למנורה מבטחים, ובתחילת השנה שעברה הצטרף למיטב.

לדברי יוריסטה, "אחרי מסע עליות של כמה שנים בשווקים, אי־אפשר להתעלם מכך שתמחורי המניות בארץ ובעולם לא זולים כמו פעם, אף שאולי אינם גבוהים. אך לצד זאת מציין עוד כמה גורמים שעלולים להעיב על השווקים: "הרבה מאוד אירועים גאו־פוליטיים, כמו איראן, רוסיה־אוקראינה וגם המתח מול סין; האינפלציה ומדיניות הריבית; וגם לחצי נזילות בארץ ובחו"ל, שזה משהו חדש שצריך להביא בחשבון.

"בארץ רק מתחילת השנה היו הנפקות והפצת מניות בסך 12.5 מיליארד שקל", הוא אומר ומציין כי למרות מה שחושבים, "גם היכולת של המוסדיים לספוג את הכמות הזו היא מוגבלת, וכדי לקנות הם צריכים למכור נכסים מנייתיים אחרים". זה נכון לדבריו גם לארה"ב, שם מתוכננות שלוש הנפקות ענק: של SpaceX שתנפיק השבוע ותגייס 75 מיליארד דולר, ואחריה חברות הבינה המלאכותית OpenAI ואנתרופיק בהנפקות של עשרות מיליארדי דולרים, "שזה יכול להיות קצת גדול גם על השוק האמריקאי. זה ידרוש מכירה של נכסים אחרים, ומניות טובות בשוק עלולות לסבול".

הארכת מח"מ ובררנות ברכיבי האג"ח

עם זאת, מציין יוריסטה כי "כל אחד מהדברים האלה יכול גם להפוך למשהו מאוד חיובי לשוק - הסכם עם איראן אפילו לכמה ימים או שבוע, או הורדת ריבית מצד בנק ישראל". בהתייחס לחשש מהתמחור הגבוה בשווקים הוא מציין כי "כבר ראינו בעשור הקודם שהיה כולו רצף של עליות, שזה אפשרי. בנוסף העולם משתנה בגלל מהפכת ה־AI וגם השוק בארץ מאוד השתנה. העולם מתייעל, וזה חיובי לשוק המניות בטווח הארוך. באמצע בהחלט ייתכנו תיקונים".

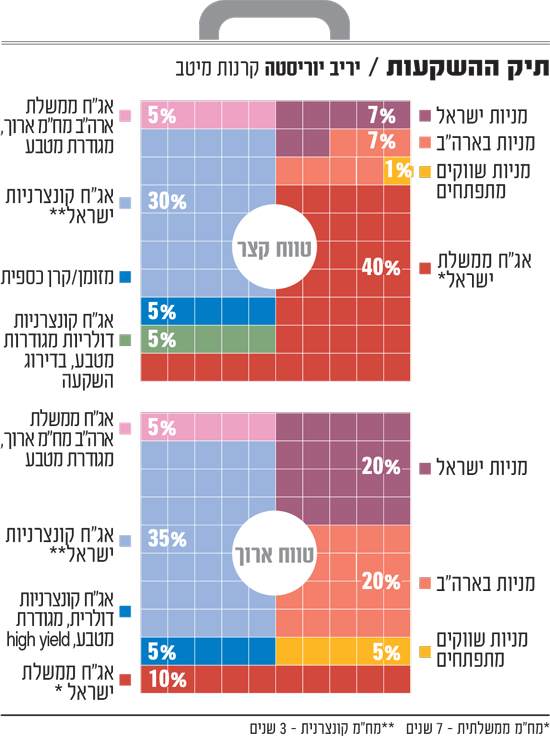

בהתאם לתנודתיות הזו, ולחוסר הוודאות לגבי הטווח הקצר, יוריסטה בוחר לבנות תיק השקעות דפנסיבי למשקיע לטווח קצר (עם חשיפה של 15% למניות) ותיק למשקיע לטווח ארוך (עם חשיפה מנייתית של 45%). למשקיע לטווח קצר הוא מציע חלוקה מנייתית של 7% בישראל, 7% בארה"ב ו־1% במניות שווקים מתעוררים. ברכיב החוב הוא מציע להקצות 40% לאג"ח ממשלת ישראל עם מח"מ (משך חיים ממוצע) של 7 שנים, עוד 30% לאג"ח קונצרניות בישראל (מח"מ 3 שנים), 5% נוספים לאג"ח ממשלת ארה"ב במח"מ ארוך, מגודרת מט"ח כדי להימנע מסיכון התחזקות השקל, 5% לאג"ח קונצרניות דולריות מגודרות מטבע, בדירוג השקעה, ו־5% אחרונים לקרן כספית.

למשקיע לטווח ארוך "שמסוגל לספוג הפסדים", יוריסטה מציע תיק שמורכב מ־20% מניות בארץ, 20% מניות בארה"ב, 5% מניות שווקים מתפתחים, 10% באג"ח ממשלת ישראל במח"מ 7, אג"ח קונצרניות בישראל יקבלו 35% מהתיק במח"מ 3, אג"ח ממשלת ארה"ב במח"מ ארוך מגודרות מטבע יקבלו 5% ויתרת ה־5% באג"ח קונצרניות דולריות מגודרות מטבע לא מדורגות (high yield).

הוא מציע להאריך את המח"מ שכן "בשנים הקרובות תתרחש ירידת ריבית בישראל ובארה"ב". עם זאת הוא מחדד כי באג"ח הקונצרניות "צריכים להיות מאוד בררנים - דרך קרנות אקטיביות, ופחות מדדים".

"ניהול אקטיבי בשווקים המתעוררים"

באשר לסקטורים, יוריסטה מסמן את הבנקים ואת חברות התשתיות: "הבנקים בירידה של 20% מהשיא לפני 4 חודשים, ונסחרים במכפיל 10. אבל אלה חברות חזקות שימשיכו להציג תשואה להון דו־ספרתית, הם מאוד יעילים תפעולית ויש להם כריות הפרשה להפסדי אשראי מהעבר מאוד משמעותיות, שיוכלו לקזז משבר בשוק אם יהיה". על התשתיות הוא מציין ש"ישראל תצא מתקופת הלחימה להשקעות מאוד גדולות בתשתיות - עשרות מיליארדי שקלים במטרו, תחנות כוח, דאטה סנטרים, חשמל סולארי ואגירה, כבישים ורכבות. היקף שיתקרב ל־100 מיליארד שקל, וחברות שידעו לנצל זאת, דווקא מהבינוניות וקטנות, יוכלו להרוויח בגדול".

כן הוא מציע להיחשף לענף נדל"ן המניב שצפוי ליהנות מירידת הריבית. "לחברות יהיו הוצאות מימון יותר נמוכות ושווי הנכסים ישוערך יותר גבוה. השוק מחפש היום יותר בכיוון של דאטה סנטרים ופחות משרדים". לכן הוא מזהיר מהנדל"ן למגורים, ש"מגלם כרגע ציפיות למכירות גבוהות במחירים של היום, בשעה שהוא שוק מאוד חלש עם ביקושים נמוכים. יש מלאי גדול של דירות יד שנייה שכבר מציף את השוק, וחלק מהחברות בענף מגלמות מכירות עתידיות גבוהות מכפי שיוכלו לבנות".

ענף נוסף שזוכה לניתוח שמרני ופחות מומלץ על ידו הוא הביטוח: "חברות הסקטור אמנם התקדמו, מרוויחות מהפעילות הביטוחית והפכו לבתי השקעות ענקיים, אבל הן גם נסחרות במכפילי רווח גבוהים באזור ה־13, וגם יש להן תלות גבוהה מאוד ברווחים משוק ההון, בשל תיקי הנוסטרו". הוא מזהה אלטרנטיבות יותר מעניינות כיום כמו הבנקים, "שנסחרים במכפילי רווח נמוכים יותר ועם הרבה פחות תלות בשוק ההון".

בזירה הגלובלית, יוריסטה ממליץ על חשיפה לשווקים מתעוררים באמצעות ניהול מקצועי: "אפשר ליהנות שם מדולר נמוך ומיצוא לארה"ב, אבל אנו מעדיפים לעשות זאת דרך קרן אקטיבית, שקל לה יותר להכות את המדדים". לצד זאת מסמן את החברות שמאחורי הקלעים של מהפכת ה־AI, בעיקר בארה"ב - תעשיית החשמול, השבבים והדאטה סנטרס.