הבנק המרכזי של יפן (BOJ) ניצב בימים אלה בפני אחת ההחלטות המוניטריות הדרמטיות ביותר בעשרות השנים האחרונות.

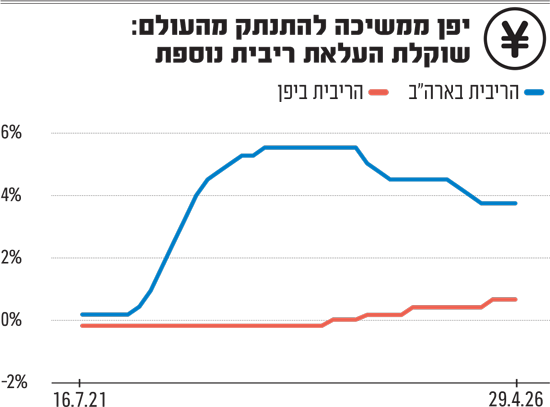

המוסכמה בשוק היא שב־16־15 ביוני הנגיד קזואו אואדה וצמרת הבנק המרכזי צפויים להעלות את הריבית ב־25 נקודות בסיס, מרמתה הנוכחית של 0.75% לרמה של 1%. בעוד שמדובר על רמות ריבית נמוכות יחסית לארה"ב ולבנק האירופי המרכזי, זו תהיה הרמה הגבוהה ביותר ביפן מאז שנת 1995, צעד שעשוי לאותת על מותו של עידן "הכסף הזול" שאפיין את המדינה.

● יפן ואירופה על חשבון ארה"ב: החוב העולמי בשיא, ואלה ההשלכות

● כך הפכה יפן מיעד אקזוטי למיינסטרים, וכמה יעלה לכם לטוס?

בשווקים הפיננסיים בעולם עוקבים בחשש אחר ההתפתחויות הריבית ביפן. לא רק מתוך דאגה מקומית, אלא בעיקר בגלל גלי הדף שעלולים להכות בכל העולם. החשש המרכזי הוא מפני פגיעות פיננסיות דרמטיות שיצאו במהירות מטוקיו וינחתו על הבורסות בניו יורק, תוך שהן מטלטלות את מדדי המניות המובילים בעולם.

להעלות ריבית או לא?

מצד אחד, הנתונים התומכים בהעלאת הריבית הם די חד משמעיים. המטבע המקומי חווה פיחות משמעותי כשהין חצה שוב את רף ה־160 ין לדולר. בנוסף, אי־העלאת ריבית תשאיר את פער הריביות מול ארה"ב בעינו, תביא להמשך הריסוק של הין, ותייקר באופן דרמטי את עלויות היבוא של אנרגיה ומזון ליפן - מה שמייצר לחץ אינפלציוני בלתי נסבל על האזרח המקומי.

מצד שני, העלאת הריבית עלולה לסבך את מצבה הפיננסי הפנימי של יפן. המדינה מחזיקה ביחס חוב־תוצר מהגבוהים בעולם המערבי, העומד על כ־249%. משמעות הדבר היא שכל עליית ריבית רשמית של הבנק המרכזי מייקרת באופן אוטומטי ומיידי גם את עלות החוב של הממשלה היפנית עצמה, דבר שעלול להכביד על התקציב הלאומי ולערער את היציבות הכלכלית הפנימית.

המשוואה מתהפכת

במשך למעלה משלושה עשורים, יפן שימשה הלכה למעשה כ"בנק של העולם". משקיעים מוסדיים, קרנות גידור ענקיות, בנקי השקעות וסוחרים פרטיים ניצלו את הריבית האפסית (והשלילית בעבר) ביפן כדי לבצע אסטרטגיית מסחר פשוטה אך ממונפת מאוד, המכונה קארי טרייד (Carry Trade).

הרעיון הבסיסי מאחורי האסטרטגיה הוא נטילת אשראי במטבע הנושא ריבית נמוכה והשקעת הכסף במטבע הנושא ריבית גבוהה ממנו. כך, המשקיע מנסה לנצל את הפער בין ריבית המטבע שבו לווה את הכסף לבין ריבית המטבע שהוא קונה כדי לייצר תשואה.

זה התפקיד שמילא השוק היפני עבור משקיעים. כדי לגייס אשראי זול, המשקיעים לווים סכומי עתק של ין יפני בריבית אפסית. הם ממירים את הין לדולרים, אירו או מטבעות אחרים בעלי תשואה גבוהה, ובכסף המומר הם רוכשים מניות טכנולוגיה גדולות בוול סטריט, אג"ח ממשלתיות אמריקאיות בעלות תשואה גבוהה, ואפילו נכסים דיגיטליים.

הרווח הפיננסי מופק מהפער (The Carry) שבין הריבית המזערית שמשלמים ביפן לבין התשואה הגבוהה שמניבים הנכסים שנרכשו בחו"ל. כל עוד הין נותר חלש והריבית ביפן אפסית, השיטה הזו מייצרת רווחי עתק מובטחים. אבל כשהריבית ביפן עולה והמטבע המקומי מתחזק, המשוואה מתהפכת בפתאומיות: החוב היפני הופך ליקר משמעותית, והפוזיציות כולן עומדות בפני סכנת הפסד מהירה.

בריחה מוול סטריט?

בעקבות התייקרות עלויות המימון האחרונה בטוקיו וההתחזקות של הין מול הדולר, המשקיעים הבינלאומיים נדרשים ליותר דולרים כדי לרכוש חזרה את החוב שלהם לבנקים היפניים. כדי להימנע מהפסדי הון כבדים ומדרישות ביטחונות (Margin Calls) מצד המלווים, המשקיעים נאלצים למכור במהירות נכסים בוול סטריט, להמיר את הדולרים חזרה לין, ולסגור את האשראי הפתוח ביפן.

סימן האזהרה המובהק והכואב ביותר לאפקט זה התרחש באוגוסט 2024. העלאת ריבית בלתי צפויה של 0.25% ביפן הציתה גל מכירות מבוהל בבורסות העולם, שמחק טריליוני דולרים משווי השוק הגלובלי בתוך ימי מסחר בודדים. כעת, כשהריבית מטפסת לכיוון 1%, הפחד מאירוע דומה - אך בעוצמה גבוהה בהרבה - משתק חלקים נרחבים משוק ההון.

עד כמה גדול פוטנציאל הנזק? קשה מאוד לאמוד במדויק, כי ה־Carry Trade הוא שוק בעל אופי מבוזר, בין היתר בשל העובדה שחלק ניכר ממנו מנוהל בחוזים פרטיים (OTC).

חצי טריליון דולר על הכף

כשהמשבר פרץ לפני כשנתיים, אנליסטים ניסו לתת אומדן מסוים ל־Carry Trade "טהור" במטבע היפני בהגדרתו המצומצמת ביותר. אינדיקציה אחת שהם השתמשו בה הייתה היקף הלוואות חיצוניות לטווח קצר של בנקים יפניים. באותה עת, אלה עמדו על כ־350 מיליארד דולר.

מנגד, הערכה של הבנק להסדרי סליקה בינלאומיים (BIS) מראה כי תביעות בנקאיות להלוואות בין שניתנו לתאגידים זרים עומדות על כ־500 מיליארד דולר.

מי שמנהל את הכסף הזה בפועל הם לא משקיעים קטנים מן השורה, אלא גופי קצה מתוחכמים. נתוני ועדת המסחר בחוזים עתידיים בארה"ב (CFTC) מצביעים על כך שפוזיציות השורט הספקולטיביות על הין עמדו לאחרונה על כ־114,667 חוזים שליליים. כלומר, מספר חוזי השורט (הימור על ירידת ערך הין) גדול משמעותית ממספר חוזי הלונג (הימור על עליית הין).

מאחורי מספרים אלו עומדים אלפי מנהלי קרנות גידור, מנהלי נכסים מוסדיים בינלאומיים וסוחרי אלגוריתמים (אלגו־טריידינג) מובילים. אם החלטת הריבית הקרובה תוביל לזינוק חד בשער הין, החוזים הללו ייקלעו ל"שורט סקוויז" (Short Squeeze) כפוי, שיפעיל פקודות מכירה אוטומטיות של מניות אמריקאיות בהיקפים של עשרות מיליארדי דולרים בכל יום.

ימים של הכרעה

עבור השווקים הפיננסיים הגלובליים, החלטת הבנק המרכזי של יפן בראשות קזואו אואדה היא אירוע קריטי שיכול להכתיב את המגמה לחודשים הקרובים. ייתכן שימי המימון הזול, הממונף והבלתי מוגבל שהגיעו מטוקיו והזינו לא מעט מהראלי של מניות הטכנולוגיה בניו יורק - יגיעו לסיומם הרשמי.

בימים הקרובים נדע האם החלטת הריבית של הבנק המרכזי של יפן אכן תהיה הגפרור שיצית את גל המימושים הבא בשווקים הגלובליים, במה שעשוי לשנות לחלוטין את מפת זרימת ההון העולמית לשנים הבאות.