אחת ההחלטות המשמעותיות ביותר שממתינות לחוסכים ביום הפרישה כמעט ואינה נוגעת למסלולי ההשקעה בשוק ההון, אלא למנגנון הפנימי של ניהול הסיכונים המשפחתי. השם המקצועי של המנגנון הוא "הבטחת קצבאות", והוא מיועד להסדיר את אחת השאלות הרגישות ביותר: מה יעלה בגורל הכסף שנשאר בקרן במקרה של פטירת הפורש. פה נכנסות שתי החלטות מהותיות שחייבים לקבל טרם תשלום הקצבה הראשונה מקרן הפנסיה. החלטות אלו ישפיעו הן על הסכום החודשי שתקבלו בכל חודש והן על השאלה מה יישאר לבת או בן הזוג במקרה של פטירה.

● להמשיך לעבוד, לקבל פנסיה וגם לשלם פחות מס: כך תעשו את זה

● בדרך לפנסיה: זה החיסכון הראשון שכדאי למשוך ממנו

● רשות המסים לא תאהב לשמוע את זה: הצעד ששווה לכם עד מיליון שקל בפנסיה

במילים פשוטות ובניגוד למה שרבים נוטים לחשוב, מודל הפרישה בישראל אינו שחור או לבן. ברגע האמת, הפורש נדרש לקבוע נוסחה מדויקת המאזנת בין שתי מטרות מנוגדות: מקסום הקצבה החודשית הנוכחית שלו, מול יצירת רשת ביטחון כלכלית למוטבים לטווח של שנים קדימה. מעין תעודת ביטוח שעושים עם היציאה לפרישה.

בחירה במסלול שמבטיח מספר גבוה של קצבאות או אחוז גבוה יותר לשאירים, תעניק שקט נפשי למשפחה, אך היא נושאת תג מחיר מיידי בדמות הפחתה של מאות שקלים ואף יותר מהקצבה החודשית שתקבלו מהרגע הראשון.

בחלק הרביעי של סדרת המדריכים "מחשבים פרישה", אנחנו מפרקים את הנוסחה הזו לפרטים: כיצד משפיעים נתונים כמו מצב משפחתי, פערי גילאים בין בני זוג ומקורות הכנסה נוספים על הבחירה במסלול האופטימלי; מהם ההבדלים המבניים בין קרנות הפנסיה החדשות, הפנסיה התקציבית וביטוחי המנהלים; ואיך דוגמה מספרית פשוטה ממחישה את הטרייד־אוף שכל חוסך חייב להכיר.

כמו תמיד, מדובר בכללי אצבע ובדוגמאות תיאורטיות בלבד, ועל כן אינן יכולות להחליף בדיקה מקצועית המותאמת לצרכים האישיים של החוסכים.

מהו מנגנון הבטחת קצבאות?

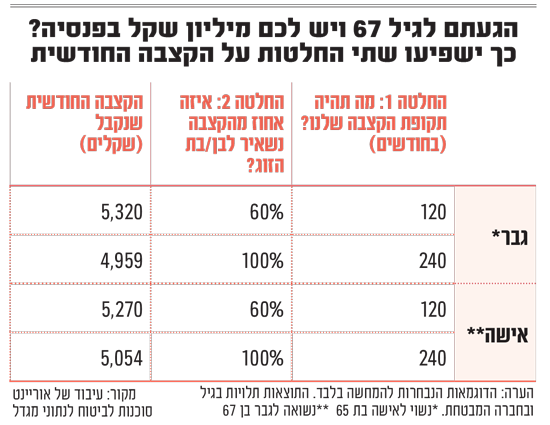

ברגע שעמיתים מגיעים לגיל הפרישה, הם זוכים ל"מקדם המרה" - מספר שקובע לכמה חודשים יתחלק הסכום שהם צברו במשך השנים. כדי לסבר את האוזן, אם אדם חסך מיליון שקל והמקדם שנקבע לו הוא 200, הקצבה החודשית שלו תעמוד לכאורה על 5,000 שקל בחודש. אבל איך נקבע אותו מקדם? פה הדברים קצת מסתבכים.

המקדם מחושב על בסיס מספר פרמטרים, לרבות תוחלת החיים הממוצעת וגיל הפרישה. ככל שגיל הפרישה יהיה מאוחר יותר, כך המקדם יהיה נמוך יותר והקצבה החודשית תהיה גבוהה יותר. בנוסף, לוקחים בחשבון את התשואה התחשיבית (הריבית הצפויה לקרן), שכן הכסף ממשיך לעבוד בשווקים גם במהלך תקופת הפנסיה.

אלא שברגע הפרישה מצטרפת החלטה גורלית בנוגע לקביעת המקדם: הפורשים נדרשים לבחור את תקופת הבטחת הקצבאות. לשם מה? הסיבה היא להבטיח את רשת הביטחון הכלכלית של בן/בת הזוג והיורשים במקרה של פטירה מוקדמת. לרוב מדובר על בחירת מספר חודשים שנע על רצף של בין 60 ל־240 חודשים. ככל שמספר החודשים המובטחים יהיה גבוה יותר, כך "הביטוח" למשפחה יהיה ארוך ומקיף יותר, אך מנגד, הקצבה החודשית של הפורש תהיה קטנה יותר מהיום הראשון. מעין פרמיה שאנחנו משלמים על השקט הנפשי של המשפחה.

האם הקצבה שתשולם במקרה של פטירה זהה לזו ששולמה קודם לכן?

אם נחזור לדוגמה הראשונה שלנו, חיסכון של מיליון שקל, כאן נכנס לתמונה אחוז קצבת השאיר - בחירה שבין 30% ל־100% מהקצבה שתעבור לבן או בת הזוג לאחר המוות. אם תבחרו בהגנה מקסימלית של 100%, קרן הפנסיה תיקח סיכון גבוה יותר ותפחית את הקצבה שלכם מהרגע הראשון - כך שאותם 5,000 שקלים פוטנציאליים יתכווצו, למשל לכ־4,400 שקל בחודש, אך יבטיחו שבן הזוג ימשיך לקבל את מלוא הסכום לכל ימי חייו.

מנגד, אם תסתפקו בהגנה נמוכה יותר, כמו 60% למשל, הקצבה שלכם בהווה תישאר גבוהה וקרובה למקסימום, אך במקרה של פטירה, הקצבה של בן או בת הזוג תצנח לכ־3,000 שקל בלבד. מדובר במשחק סכום אפס שבו אתם קובעים כמה כסף יופנה לצריכה שלכם כעת, וכמה ישמש כפרמיית ביטוח לעתיד המשפחה.

האם קיימת חובת בחירה אקטיבית או שיש אפשרות ברירת מחדל?

כל פורש חייב למסור אקטיבית את בחירתו. מדובר בתהליך מנדטורי טרם קביעת מקדם ההמרה ותחילת תשלום הקצבה.

מה קורה במצב של מי שחיים לבד ואין להם למי להוריש את הכסף?

מאור אליאסי, מנכ"ל ומייסד אוריינט ביטוח ופיננסים, מסביר כי "הטעות הנפוצה של פורשים ללא בן או בת זוג, כמו רווקים, גרושים או אלמנים שהילדים שלהם כבר גדולים, היא הניסיון למקסם את הקצבה החודשית ולוותר על תקופת ההבטחה. הם לא מבינים שבלי הגנה אקטיבית, אם חלילה הם ילכו לעולמם שנתיים אחרי הפרישה, יתרת החיסכון שלהם עלולה להישאר בקרן ולא לעבור למשפחה.

מאור אליאסי / צילום: עידן מעוז

"במצב שבו אין אלמן או אלמנה שנותרים מאחור, ההמלצה הפיננסית שלי היא הפוכה: ללכת על תקופת ההבטחה המקסימלית של 240 חודשים. כלומר, 20 שנה. נכון שהבחירה הזו תוריד מעט את הקצבה הנוכחית, אבל היא מייצרת תעודת ביטוח ברזל להון המשפחתי. אם הפורש יילך לעולמו מוקדם, הקרן תהיה מחויבת להוון (חישוב ערך עתידי של סכום, ב"ל) את יתרת החודשים שנותרו מתוך 240, ולשלם אותם כסכום חד־פעמי ליורשים או לילדים המבוגרים. כך תבטיחו שהכסף שעבדתם עבורו כל החיים יישאר במשפחה".

מהם הפרמטרים שכדאי לקחת בחשבון באשר למספר הקצבאות והשיעור שיבוטח?

שי שעיה, שותף מנהל בחברת "קרני פמילי אופיס", מונה מספר פרמטרים: "ראשית, מצב משפחתי - האם יש בן/בת זוג תלויים כלכלית? שנית, פער גילאים בין בני הזוג - פער גדול מגדיל את החשיבות של הבטחת קצבאות. נוסף על כך, יש להתחשב במצב הבריאותי ובתוחלת החיים הצפויה, שכן אלו משפיעים על האיזון בין קצבה גבוהה היום לבין הגנה עתידית. פן נוסף הוא מקורות הכנסה נוספים - ככל שיש יותר הכנסות אחרות, אפשר לשקול פחות הגנות. לבסוף, כל אחד צריך לשאול מהי ההעדפה האישית שלו: שקט נפשי למשפחה מול מקסום קצבה חודשית".

שי שעיה / צילום: אורי שאשא

האם יש מספר "אידיאלי"?

שעיה: "אין פתרון אחד שמתאים לכולם. עם זאת, בחלק מהמקרים לקוחות בוחרים בקרן פנסיה במסלול כמו הבטחת 240 קצבאות עם 60% שאירים, שנותנות איזון בין קצבה סבירה בהווה להגנה למשפחה. עדיין, זו לא המלצה גורפת. הבחירה צריכה להיות מותאמת אישית".

האם הכללים זהים בכל קרנות הפנסיה השונות או שיש הבדלים בין הגופים השונים?

מאור אליאסי מסביר כי "יכולים להיות הבדלים גדולים מאוד בין הגופים השונים. גם אם כל החיים חסכתם בחברה מסוימת, ברגע הפרישה כדאי לעשות חקר שוק. זה אולי השלב החשוב ביותר. בנוסף, אני ממליץ כבר שנה לפני גיל פרישה לשבת עם יועץ פרישה ולבחון את התנאים. לעתים קרובות פורשים מגלים שיש יתרת ימי מחלה שניתן לנצל כתוצאה מימי חופשה רבים שניתנים לניצול".

האם ההליך נדרש בכל סוגי החסכונות הפנסיוניים?

"זה קצת משתנה בין פנסיות חדשות, ותיקות ותקציביות", אומר שעיה. "בקרנות החדשות יש לעבור את התהליך הזה ולבחור. בקרנות הוותיקות לרוב התנאים פחות גמישים וההגנות מובנות יותר בתקנון. בנוגע לפנסיות תקציביות, אין הבטחת קצבאות במובן הזה, אלא מנגנון קבוע של פנסיית שארים לפי החוק והתקנות. בביטוח מנהלים זה תלוי בסוג הפוליסה. גם שם הפורש צריך לאזן בין קצבה גבוהה עכשיו לבין הגנה כלכלית לבן/בת הזוג ולמשפחה בעתיד".

איך זה נראה במספרים?

"נניח חוסך שמגיע לפרישה עם קצבה פוטנציאלית של כ־10,000 שקל בחודש. עם הבטחת 180 קצבאות ו־60% לשאירים - הקצבה עשויה לרדת לכ־8,800-9,200 שקל. אבל במקרה פטירה לאחר הפרישה, המוטבים יקבלו קצבה או המשך תשלומים, מה שמייצר רשת ביטחון כלכלית למשפחה", מסכם שעיה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.