הכותבים הם מנכ"ל ומנהלת בחברת הייעוץ Complex

בנק ישראל פרסם בשבוע שעבר נתון מרשים: הנכסים הפיננסיים של הציבור בישראל הגיעו ל־7.25 טריליון שקל, 340% מהתוצר.

אך מאחורי העושר הגדול מסתתרת עובדה מטרידה - חלק גדול מהכסף לא מושקע, אלא חונה בבנקים, מקבל תשואה נמוכה עד אפסית ונשחק מהאינפלציה.

● "מאיפה תגיע האלפא?": מדד המניות הקטנות שעלה ב-20% מתחילת השנה

● המסר ששלח בנק ישראל, ולאן הולך הדולר?

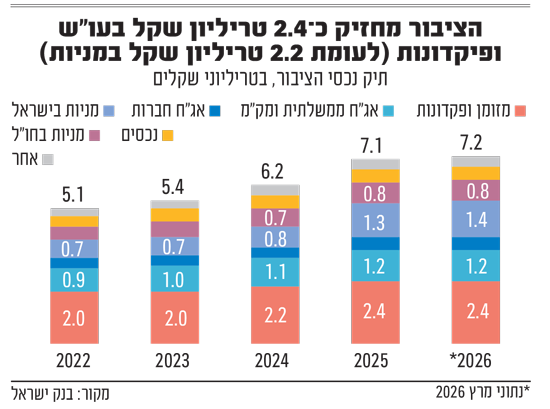

כ־46% מתיק הנכסים הפיננסיים של הציבור, כ־3.3 טריליון שקל, מנוהלים בחסכונות הפנסיה והגמל, ועוד כ־780 מיליארד שקל מנוהלים בקרנות נאמנות. כלומר, כ־55% מהנכסים הפיננסיים בישראל מנוהלים מקצועית, מרביתם בחיסכון ארוך טווח כפוי.

שיעור המזומנים והפיקדונות שמחזיקים המוסדיים וקרנות הנאמנות הוא כ־10% מהנכסים, כלומר כ־400 מיליארד שקל.

מנגד, ביתרת התיק שמוחזק ישירות בידי הציבור - כ־3.2 טריליון שקל, שכולל משקי בית, עסקים וחברות - היקף המזומן והפיקדונות הינו כ־2 טריליון שקל. כלומר, כ־63% מהכסף שהישראלים מחזיקים ישירות אינו מושקע ומוחזק בבנקים!

זהו נתון דרמטי. לכאורה, הציבור הישראלי שונא סיכון ומתבצר בפיקדונות ובעו"ש ־ אבל אלה אינם באמת חסרי סיכון, הם רק מסתירים אותו.

אם במניות ואפילו באג"ח רואים תנודתיות והפסדים מיד, הרי שמזומן ופיקדונות אינם יורדים, הכסף נותר סטטי, אך הוא נשחק מהאינפלציה. במיוחד בעו"ש, שם הריבית הממוצעת על יתרת זכות עמדה על 0.1% וברוב המקרים על אפס.

להמחשה, מראשית 2021 עלתה האינפלציה בישראל בכ־18%. כלומר, 100 אלף שקל שישבו בעו"ש או בפיקדון בריבית נמוכה, איבדו אלפי שקלים רבים מכוח הקנייה שלהם. זה לא השתקף בשורה אדומה בחשבון, אך מורגש היטב בסופר, בתחנת הדלק או בתשלום השכירות.

במילים אחרות, הציבור מודד סיכון לפי תנודתיות לא לפי כוח קנייה, ומעדיף כסף יציב בבנק שנשחק מהאינפלציה על פני מניות שעלולות לרדת בטווח הקצר. מבחינתו מניות שעלולות לרדת ב־10% בטווח הקצר הן נכס מסוכן, אבל כספים שמאבדים באיטיות מערכם נתפסים כבטוחים.

זו טעות מרה בניהול הכסף לטווח הבינוני והארוך.

הציבור מפסיד תשואה עצומה

כספי הציבור שיושבים בפיקדונות ועו"ש מוותרים מראש לא רק על הגנה מאינפלציה, אלא על תשואה גבוהה יותר בשוק המניות, מעצם ההשתתפות בצמיחת הכלכלה ובעליית רווחי החברות.

ככל שהציבור צובר יותר נכסים פיננסיים, כך גם גדל המחיר של שמרנות יתר. בתיק של 7 טריליון שקל, כל אחוז תשואה אבוד מפחית עשרות מיליארדי שקלים מהעושר הציבורי.

ישראל אינה לבד בבעיה הזו. באירופה, כ־30% מנכסי משקי הבית מוחזקים בעו"ש ובפיקדונות, כשישנה רתיעה גבוהה משוק המניות. הרגולטורים האירופיים רואים בכך בעיה עצומה שגורעת מהצמיחה ומהיכולת לחסוך כספים מספקים לפנסיה.

גם ביפן המזדקנת והסובלת מצמיחה אפסית, משקי הבית מחזיקים 47.2% מהנכסים הפיננסיים שלהם במזומן ופיקדונות.

בארה"ב, מנגד, התמונה שונה. מתוך נכסים פיננסיים של כ־141.6 טריליון דולר שמחזיקים משקי הבית, כ־14.5% בלבד מוחזקים במזומן, פיקדונות וקרנות כספיות.

בתעשיית הפנסיה התמונה הפוכה

בפנסיה בישראל התמונה הפוכה לחלוטין. החיסכון הפנסיוני מנוהל באמצעות מנגנון השקעות עצום בגודלו ביחס לכלכלה, ומתקדם מקצועית, שמזרים מדי חודש סכומי עתק לשוקי ההון, בעיקר לזרים - בשל מגבלות גודל השוק המקומי.

כתוצאה, הכסף המנוהל מושקע דווקא באפיקים עתירי סיכון.

נכון למאי 2026, כ־41% מנכסי הגופים המוסדיים חשופים לנכסים זרים, וכ־70% מהחשיפה הזו הייתה למניות זרות. כלומר, כמעט 30% מכל התיק המוסדי הן מניות חו"ל. לפי נתוני מכון הפניקס באוניברסיטת רייכמן, כ־54% מהכספים המופקדים לפנסיה בישראל מופנים לחו"ל, כך שהמגמה צפויה להתגבר. בנוסף לכך, כ־15% מנכסי המוסדיים מושקעים במניות בישראל, כך שמתקבלת חשיפה מנייתית כוללת של כ־45% מנכסי מנהלי הכסף של הציבור.

נתוני הפנסיה מוכיחים שהישראלים אינם שונאי סיכון - שכן הם נוטלים סיכון מנייתי גבוה ־ הם רק שונאים לראות את הסיכון. כאשר ההשקעה נתפסת כבעלת טווח ארוך מאוד, עטופה בחיסכון פנסיוני ומנוהלת מקצועית על ידי גוף מוסדי, שמעדכן בדוח שנתי שהרוב לא פותחים, זה בסדר. אך כאשר הכסף נזיל וניתן לצפייה בחשבון הבנק, הציבור בוחר בעו"ש ופיקדון.

פיזור, הגנה מאינפלציה ובעיקר - אופטימיות

הנתונים מחייבים כל משקיע לבחון את תיק ההשקעות שלו בראייה כוללת.

■ השאלה הראשונה היא כמה מהתיק נזיל ביחס לצרכים הכלכליים של המשקיע בעתיד הנראה לעין. שיעורים גבוהים המוחזקים בעו"ש ובפיקדונות אינם ניהול נזילות, אלא דחיינות ופחד השקעתי. כסף שלא נדרש בשנים הקרובות צריך להיות מושקע בתשואה גבוהה יותר, כמו אג"ח חברות או מניות. זאת, במיוחד בסביבת ריבית יורדת, לאחר הורדת ריבית נוספת השבוע ל־3.5% ושתיים נוספות שצפויות עד לסוף 2026.

■ השאלה השנייה היא לא מה הריבית הנומינלית המתקבלת על הרכיב הסולידי, אלא מה התשואה הריאלית, כלומר אחרי ניכוי האינפלציה.

אמנם, פיקדונות שננעלו לתקופות זמן ממושכת שילמו בשנים האחרונות ריבית גבוהות יחסית, כגון 4% ויותר. אך השאלה הרלוונטית אינה מה היא הריבית הנומינלית. גם פיקדון המשלם כ־3%, בהינתן אינפלציה ממוצעת דומה ומס על 15% מהריבית, מותיר תשואה ריאלית אפסית או שלילית.

קרנות כספיות הן חלופה עדיפה לפיקדונות מבחינת תשואה ריאלית נטו, מכיוון שהן לרוב מניבות תשואה גבוהה יותר, שקרובה לריבית בנק ישראל. הן גם נהנות ממגן מס בגובה האינפלציה, המשולם בשיעור 25% רק על התשואה הריאלית.

■ שלישית, ראוי לבחון האם קיימת בתיק הגנה מספקת מאינפלציה. תיק מפוזר צריך לכלול גם איגרות חוב צמודות, נכסים ריאליים ורכיב מוגבר של מניות.

■ לבסוף, ראוי לבחון האם וכמה הפחד מנהל את תיק ההשקעות. משברים כמו של 2008 והאי ודאות של השנים האחרונות הותירו אצל משקיעים רבים צלקת שמובילה לשמרנות יתר. תיק השקעות אינו אמור להיבנות סביב התרחיש המפחיד ביותר, אלא דווקא על בסיס ההנחה שהכלכלה צומחת ושהחברות מרוויחות יותר לאורך זמן.

לסיכום, בישראל כיום הסיכון הגדול של משקיעים רבים אינו המניות בבורסה, אלא יותר מדי כסף ש"לא עובד" ונשחק.

הגורמים בטור זה עשויים להשקיע בני"ע או מכשירים המוזכרים בו. האמור אינו מהווה ייעוץ או שיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.