הערת עסק חי נרשמת לחברה על-ידי רואי החשבון שלה כשהם מעריכים שמקורותיה הכספיים וכן תזרים המזומנים הצפוי לא יספיקו כדי לשלם את החובות העומדים בפני פירעון. כלומר, אם ינקוט אחד הנושים צעדים משפטיים כדי לממש את החוב, החברה עלולה לקרוס. ארבע הערות עסק חי נרשמו לחברות ביומד ברבעון הנוכחי - ל-ITGI, ביולייט, ביוקנסל וטופספין. אבל זה לא אומר שכל שאר החברות הן "עסקים חיים". חלקן מתות-מהלכות.

כמה חברות קיבלו מרואי החשבון הערת תשומת לב (אקסלנז, ביו-ויו, ביונדווקס, ויידמד, טי.אר.די, לייפוייב, MCS, מיקרומדיק, קפיטל פוינט, נסווקס וסיאלו), וגם אצל מי שלא קיבלה הערה כזו, כדאי לשים לב למצב המזומנים.

לפני כחצי שנה, כשהמשבר כבר היה כאן אך עדיין לא העמיק, ביצענו ב"גלובס" בדיקה של מצב המזומן של חברות הביומד הנסחרות בבורסה בתל אביב. נראה היה שלחלקן הגדול, בבדיקת קצב שריפת המזומנים ביחס למצב המזומן בקופה בניכוי ההתחייבויות השוטפות, יש מימון לעוד שנה או שנתיים. קצב שריפת המזומנים היה כה נמוך, שהסיכוי שלהן להשיג אבן דרך עד שייגמר המזומן נראה קלוש.

היום, בשלהי 2008, רבות מאלה שהיו בבעיה אז, כבר נוסעות על אדי הדלק האחרונים. המצב החמיר משום שהיום, גם אם חברה בורסאית תצליח איכשהו למתוח את המזומן כך שיוביל אותה לאבן דרך כלשהי, לא תוכל בהכרח לגייס. המצב קשה יותר משום שהחברות עשו כל שביכולתן להיערך למשבר, כלומר הן אחרי קיצוצים ואחרי כל ההון שיכלו לגייס.

בינתיים, החברות ממשיכות לאבד גובה, ו-12 מתוך 35 חברות הביומד בתל אביב נסחרות בתשואה שלילית של 80% ומעלה. ההפסד הממוצע למשקיע הוא 66%. עם זאת, התשואה הממוצעת של חברות הביומד אינה גרועה בהרבה מזו של מדד היתר, שאיבד בשנה האחרונה 58% מערכו.

יצוין, כי בעקבות המצב, רשות ניירות ערך גם היא החלה לעקוב באופן צמוד יותר אחרי חברות בסקטורים שהוגדרו כמסוכנים, ביניהם הביומד. הרשות קיימה שיחות רבות עם החברות שמצבן נראה בעייתי.

ואלו הן המדשדשות

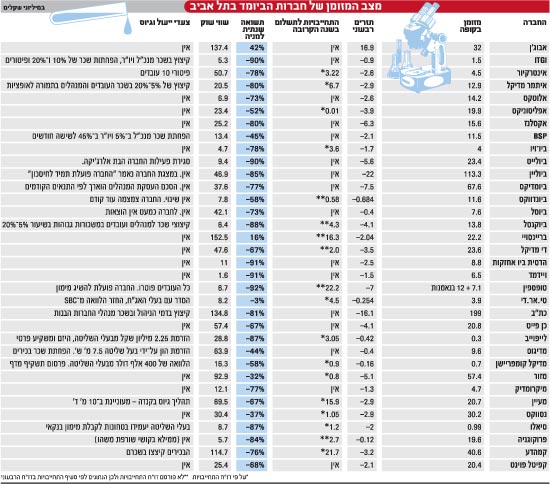

את הסקירה הפרטנית של החברות נתחיל מהחדשות הטובות: כמה מהן נמצאות במצב תקין או יותר מכך. בראש הטבלה נמצאת אבוג'ן, שהגיעה בחצי השנה האחרונה לאבן דרך משמעותית - חוזה גדול עם חברת מונסנטו. אבוג'ן מדגימה אופטימיות על רקע הנוף המשברי, עם קופת מזומנים תפוחה, תזרים חיובי ותשואת מניה שנתית של יותר מ-40% מתחילת השנה.

במידה שהמשבר יימשך אפילו לתוך 2010, יש עוד כמה חברות במצב סביר, המאפשר להן לשרוד את השנה הקרובה ויותר מכך. בין אלה נמצאות כת"ב, ביוליין, אלוטקס, אפליסוניקס, ביומדיקס, ביוסל, די מדיקל, מדיגוס, מזור וקמהדע, שיש לה את המכירות הגבוהות ביותר, אך גם את ההתחייבויות וההוצאות הגבוהות ביותר.

וכל היתר? מצבן הוא בין מאתגר לגרוע. ישנן עוד מספר חברות שהורידו את קצב שריפת המזומנים לרמה התואמת את קופתן הצנועה ומצבן החשבונאי סביר, אך לא ברור להיכן יגיעו על בסיס זה. לחלקן אין מכירות ולא ברור כיצד יצליחו להשיג יעד משמעותי ברמת ההוצאה הקיימת. בין אלה ניתן למנות את ביונדווקס ומיקרומדיק. שאר החברות בקטגוריה הזו מוכרות אך מדשדשות ולא צומחות, ובהן: טי.אר.די, ויידמד, פרוקוגניה ו-BSP.

עומק הכיסים

יתר החברות נמצאות כבר היום במצוקה תזרימית. כאן ניתן להפריד בין חברות שיש להן מכירות לבין כאלה שעדיין אינן מוכרות, בין אלה שמצפות לאבן דרך לבין כאלה שאין אירוע קובע בעתידן וכן בין אלה שיש להן בעלים עם כיסים עמוקים, לבין כאלה שבעליהן נמצאים במים העמוקים, בלי כיסים. כך למשל, אף שחברת בריינסווי נראית מבחינה חשבונאית במצב בעייתי, בעיקר בגלל ההתחייבויות השוטפות, יש לזכור כי החברה מפעילה מספר רב ניסויים קליניים. אלה עשויים אולי לתרום ערך משמעותי בהמשך, או שניתן לסגור אותם כדי לחסוך בהוצאות. לחברה משקיעים שמאמינים בה ותשואה חיובית, כך שייתכן שהיא תוכל אפילו לגייס הון נוסף.

כן-פייט ממתינה לתוצאות ניסוי מהותי, שבמידה שתוצאותיו יהיו חיוביות, הוא עשוי להביא לעסקה או לגיוס נוסף. קפיטל פוינט אף היא במצוקה, אך בפועל, כחברת אחזקות, היא יכולה להוריד את רמת ההוצאות משמעותית ולחכות לאקזיטים. לקבוצה חברות בנות שדווקא מתקדמות ואף מגייסות סכומים קטנים.

ועתה אנחנו מגיעים לחברות שנראות במצוקה תזרימית, ואכן נמצאות בה. מבין אלה, חברות ללא מכירות נמצאות במצב הקשה ביותר. ביולייט תהיה בבעיה קשה מאוד אם לא תתקבל תוצאה חיובית מפתיעה בניסוי האחרון של החברה-הבת אוביקיור. מדשדשות נוספות הן הדסית ביו-אחזקות, טופספין, מעיין ולייפוייב.

בבדיקה שביצענו לגבי מצב המזומן מסתתרת הנחה: שהחברות לא יגייסו עוד כסף, למרות שזו לא תמיד האמת, שכן המשקיעים הקיימים עשויים להכניס את היד לכיס ולממן חברות שהם מאמינים בהן. בביוקנסל, למשל, יש משקיע - כת"ב - שנכנס רק לאחרונה לחברה. נסווקס קיבלה אמנם הערת תשומת לב, אך נתמכת על-ידי ביומדיקס. בלייפוייב, הנמצאת במצוקה קשה, המשקיעים כבר הכניסו את היד לכיס בלית ברירה. חממת מעין, שדיווחה היום על מימוש בהיקף של חצי מיליון דולר, מנסה לגייס עוד 10 מיליון דולר. אם לא תצליח, היא תהיה במצוקה.

לחברות מוכרות שנמצאות במצוקה תזרימית יש הכנסה כלשהי ואם הן יצמצמו עלויות, הן יכולות לגרור עצמן הלאה על בסיס ההכנסות ממכירות ולהגדיל שוב הוצאות כשהמשבר יחלוף. בין אלה נמצאות ITGI; אינטרקיור; איתמר מדיקל; אקסלנז, מדיקל קומפריישן (MCS) וסיאלו.

במצב בעייתי לעומת האחרות נמצאת BioView. יש לה אמנם מכירות, אך היא נמצאת זמן רב בשוק מבלי שאלו צמחו משמעותית ומבלי שגייסה הון נוסף. כך, שבעוד האחרות הן הבטחה בסימן שאלה, ביו-ויו בדרך להיות הבטחה לא ממומשת.

חלק מהחברות שנמצאות במצוקה ייסגרו, אחרות יימכרו בנזיד עדשים וכמה נוספות יהיה בהקפאה בזמן שהן מחפשות קונה. ניתן רק לקוות שהטובות ביותר ישרדו את המשבר אבל חשוב לזכור שגם סיומו לא יהיה ערובה לכך שאפשר להשמיע צפירת הרגעה ולגייס כסף לכל חברה סבירה או פחות מכך. לשם כך יש לשרוד עוד כמה שנים, עד הגאות הבאה. *

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.