יום אחד לאחר הצעת הסדר של אלבר לבעלי אגרות החוב שלה ויום אחד לפני הגשת הצעה משופרת שכזו, דיברנו עם יניב רחימי, סמנכ"ל רמקו בית השקעות, לשיחה בנושא עסקת בעלי העניין בקבוצת אלעזרא . בינתיים, השעון דופק, וכבר היום אנחנו מצויים ביום האקס - יום לאחר היום הקובע לאחזקת אג"ח של הכשרה החזקות ביטוח כדי לזכות בתשלומי האג"ח בסוף החודש. וגילוי נאות תחילה: קרנות הנאמנות של רמקו מחזיקות בכ-3% מהאג"ח של הכשרה החזקות ביטוח , ולבית ההשקעות השקעה הנמוכה מ-100 אלף שקל באג"ח של החברה האם, אלעזרא החזקות.

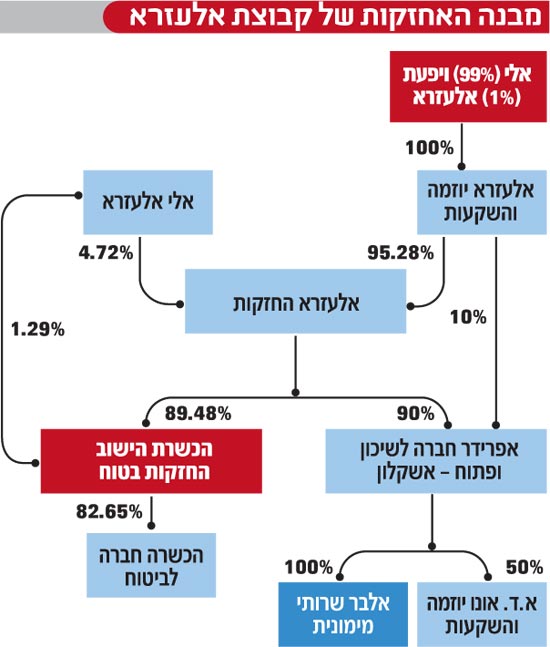

תקציר הפרקים הקודמים: הכשרה אחזקות ביטוח היא חברת החזקות ציבורית השולטת בחברת הביטוח הכשרה חברה לביטוח וצריכה לשלם למחזיקי האג"ח שלה 59 מיליון שקל בסוף דצמבר. מימון התשלום אמור היה להגיע מעסקת בעלי עניין: אלבר , החברה "האחיינית" של הכשרה אחזקות ביטוח אמורה לקנות 38% ממניות חברת האחזקות מידיה של אלעזרא, חברת הגג העומדת בפני כל הקבוצה. העניין הוא שמחזיקי האג"ח של אלבר מתנגדים שהחברה שחייבת להם כסף תוציא מזומנים כדי שחברה אחרת בקבוצה תוכל לפרוע את האג"ח שלה. מצד שני, אלבר היא חברה פרטית ודינם של בעלי האג"ח שלה אינו זהה ליכולת ההשפעה של בעלי המניות.

"אפשר לסמן שלושה "V" לאופן ההתנהלות בעסקה הזו - לכל הגורמים המעורבים בה", אומר רחימי. "אחד מהם הוא ההתייחסות של בעל השליטה, אלי אלעזרא, לסיטואציה שהכשרה נקלעה אליה: אנחנו מדברים ומוחאים פה כפיים על מעשה שהוא המובן מאליו - והוא, שבעל השליטה יעשה כל מה שביכולתו לעשות (ובתנאי שהוא במסגרת הלגטימי והחוקי) על מנת שהוא יעמוד בהתחייבויות שלו", אמר.

"בשבועות האחרונים ראינו כמה חברות שנקלעו לקשיים ואצל חלקם לא ראינו את המחויבות ואת הרצון העז לעמוד מאחורי החברות מצד בעלי השליטה: גמול ואלרן הן אחדות מהדוגמאות, וגם בדירקט קפיטל , הסדר האג"ח הכולל המרה למניות לא הביא את אריה פרשקובסקי להכניס את היד לכיס. מנגד, בכרמל אחזקות הביאו בעלי השליטה 8 מיליון שקל מהבית".

אבל זה לא שבהכשרה הם מביאים את הכסף מהבית. הכסף מגיע מאלבר, והוא אפילו לא מגיע להכשרה ישירות: באלעזרא יקבלו את הכסף, והם ישתמשו בו כדי לפרוע הלוואה שלהם לבנק מזרחי טפחות. הבנק במקביל ימחזר את החוב של הכשרה וייתן לה הלוואה חדשה שתממן את פירעון האג"ח.

אבל זה לא שבהכשרה הם מביאים את הכסף מהבית. הכסף מגיע מאלבר, והוא אפילו לא מגיע להכשרה ישירות: באלעזרא יקבלו את הכסף, והם ישתמשו בו כדי לפרוע הלוואה שלהם לבנק מזרחי טפחות. הבנק במקביל ימחזר את החוב של הכשרה וייתן לה הלוואה חדשה שתממן את פירעון האג"ח.

"מה שלא יהיה, אלעזרא לא מביא הפעם כסף מהבית - אבל הוא כבר הביא כסף מהבית, כשנתן ערבות אישית להלוואה שניתנה להכשרה בסוף אוקטובר - וערבות זו ניתנה ללא תמורה, לרבות הקצאת מניות נוספת. ברגע שהוא נותן ערבות, בוודאי בעת הנוכחית, הבנק מרתק נכס כשלהוא נגד הערבות.

מה לגבי ההמתנה של בעלי האג"ח באלבר להצעה המשופרת?

"ההתנהגות של בעלי האג"ח היא ה-V הנוסף שצריך לסמן פה על אופן ההתנהלות שלהם: המוסדיים באו ונעמדו על רגליהם האחוריות, מבחינתם בצדק, ואמרו לאלעזרא: 'מצבנו הוא רע. אתה מוציא מזומן בתקופה שבה המזומן הוא המלך' ".

ורחימי מוסיף: "מה שיפה בצד של המוסדיים, זה למרות שלכאורה מבחינה משפטית אין להם קביעה, הם עושים שרירים ומקבלים שורה של הטבות במסגרת הסדר שעדיין לא סופי ושמיטיב את מצבם כמחזיקי אגרות חוב".

הצעת ההסדר, נכון לאתמול כאמור, כוללת בין היתר:

א. התחייבות של בעל שליטה שכל עסקה חריגה עם בעל שליטה יהא טעון אישור הנאמן, כאילו החברה הייתה חברה ציבורית.

ב. אפשרות לחייב את אלעזרא החזקות לרכוש את מניות הכשרה אחזקות ביטוח במצבים מסוימים.

ג. התחייבות של החברה שלא לחלק דיבידנד שיביא את יחס ההון למאזן של החברה הנמוך מ-11.3%.

אגב, בדיקה קלה של נתוני אלבר מגלה, שלאלבר הון עצמי של 281.62 מיליון שקל נכון לסוף ספטמבר, למרות שיתרות המזומנים שלה מסתכמות ב- 22.56 מיליון שקל, פחות מ-39 מיליון השקלים להם היא זקוקה כדי לרכוש את מניות הכשרה החזקות ביטוח. שווי השוק הנוכחי של הכשרה בבורסה, אגב, גוזר לרכישת המניות שלה בידי אלבר (אם אכן תצא לפועל) פרמיה של 35.1%.

"עוד לפני ההודעה על העסקה, נסחרו האג"ח של אלבר בתשואות גבוהות. בעלי האג"ח יכולים לבוא ולומר שגם ככה החברה נסחרת בתשואה גבוהה המשקפת הערכות שהחברה תצטרך עוד מזומנים כדי לשרת את החוב שלה. בנוסף, מחזיקים אחרים טוענים שהמהלך הזה הוא כזה שבמוקדם או במאוחר, היא תצטרך סיוע של חברה אחות אחרת מקבוצת אלעזרא - וזה היה נכון עוד לפני העסקה".

אז למה להרע את המצב?

"נכון שכנגד העסקה אתה מקבל מניות ועם מניות לא הולכים למכולת, אבל מצד שני - אתה רואה פה שהחברה האם (אלעזרא החזקות) לא מסתכלת על החברות הבנות שלה כישויות עצמאיות, שאם הן ייפלו, הם ייפלו ואם לא, לא - היא בכל זאת תומכת".

בנקודה הזו, מבקש רחימי להפנות את תשומת הלב לאקטיביזם המוסדי באלבר לעומת מחזיקי האג"ח של אמות , שם דיבידינד גדול זרם החוצה מהחברה בעיקר לאלוני חץ , המחזיקה 73.3% ממניותיה. "הם לא אמרו כלום. הם יכולים לאיים בתביעה. יצא סכום משמעותי של מזומנים, ומחזיקי האג"ח לא יקבלו שום דבר. כאן, מקבלים מחזיקי האג"ח בכל מקרה מניות של חברת החזקה בחברת ביטוח ובנוסף ההתניות האמורות.

העסקה תעבור בכלל, עם כל העיכובים של המוסדיים?

"תראה, הם משרתים נאמנה את מחזיקי האג"ח והם מצליחים לקבל הטבות לטובתם, למשל ההתחייבות לחלוקת דיבידנד ביחס מסוים של הון עצמי למאזן החברה.

למה באמת מדובר רק ב-11.3%? למה לא להשאיר כריות ביטחון גדולות יותר, כמו 30%?

"אולי זה היחס ביום שבו הם ביקשו את אמת המידה הזו. אני לא נכחתי באסיפת בעלי האג"ח של אלבר ולא יכול לדעת".

מה צפוי להשתפר בהצעה המשופרת שתוצע מחר?

"למיטב ידיעתי, ההצעה המשופרת נוגעת לתנאי ההעסקה של אלעזרא ולתנאי ההעסקה של מקורבים אליו, על סמך דיווחים בתקשורת. בכל מקרה, המוסדיים נהגו כמו שהם היו צריכים להתנהג".

והם לא היחידים: ה-V השלישי שמסמן רחימי הוא לחברות דירוג האשראי. "הם לא חיכו שהעסקה תעבור ופעלו באופן שנראה לי סביר". לדבריו, בעוד שהתרגלנו לכך שברוב המקרים חברות הדירוג רודפות אחרי האירועים, הפעם מדרוג גילתה ערנות חריגה והגיבה להודעה בדבר העסקה הנרקמת תוך שהיא מורידה את הדירוג איגרות החוב של אלבר מ- "A2/שלילי" ל-" A3/שלילי".

ונקודה לסיום. "בישראל לא ניתן לשעבד מניות של חברת ביטוח", אומר רחימי. "אם בהכשרה החזקות ביטוח ישלמו או לא ישלמו בזמן (ב-31 בדצמבר) את פירעון האג"ח זה אולי חשוב מאוד, אבל לא משהו מאוד מהותי: למחזיקי האג"ח יש נכס שאי אפשר לשעבד אותו - חברת הביטוח. בוא נגיד שהעסק לא עובד. אם זה קורה, לנו, כנושים יש החזקה בחברת ביטוח שאפשר יהיה למכור אותה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.