את 2008 לא מעט מנהלי השקעות יעדיפו למחוק ולשכוח, אחרי שהשוק ברח להם בין האצבעות והאפיקים שהם מנהלים סגרו שנה מפסידה - לפעמים באחוזים דו-ספרתיים. גם עבור מנהלי קרנות הגידור זו הייתה שנה מאכזבת - אבל לא לכולם.

נתחיל מהחדשות הרעות: רוב אסטרטגיות הגידור איבדו ב-2008 עשרות רבות של אחוזים וגרמו כאבי לב למנהלים ולמשקיעים שלהן. ה-Broad Index, מדד קרנות הגידור של Credit Suisse/Tremont, שמקיף 496 קרנות גידור, איבד 19.1%. מדד HFRI הפופולרי, שמייצג גם הוא את התשואות בענף, ירד ב-2008 ב-18.3%.

הירידה הזו צנועה בהשוואה לנפילה של 42% שרשם מדד MSCI World או לירידה של 37% שרשם ה-S&P 500.

כדי להמחיש את עוצמת הירידות והפחד שהן עורר במשקיעים, מציינים אנשי קרדיט/טרמונט כי עם התגברות הנפילות בשוקי המניות, חל מעבר של כספי הציבור לאפיקי ה-Fixed Income. המעבר הזה בא לידי ביטוי בעלייה של 5% במדד האג"ח הגלובלי של ברקליס השנה.

את מרבית ההפסדים ספגה תעשיית קרנות הגידור בחודשים ספטמבר ואוקטובר, שנחשבים לחודשים הגרועים ביותר בהיסטוריה שלה. ולמרות זאת, בסיכום שנתי, תעשיית הגידור הניבה תשואה יותר טובה (או פחות גרועה) משוק המניות, בזכות הגבלת הירידות בהשקעה ושמירה על תנודתיות נמוכה יותר יחסית לשוק.

אחת מכל חמש הניבה תשואה חיובית

למרות שתעשיית הגידור סבלה מירידות חדות, לא כל אסטרטגיות הגידור סיימו את השנה עם תשואות שליליות. כידוע, כל קרן גידור מאמצת אסטרטגיית השקעה, שמאפיינת את מדיניות ההשקעות שלה.

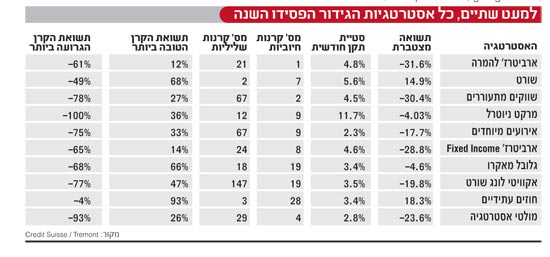

מבין עשר האסטרטגיות הפופולריות ביותר , שתיים הצליחו לסיים את 2008 עם תשואה חיובית: אסטרטגיית חוזים עתידיים (Managed Futures) ואסטרטגיית מכירה בחסר (שורט) הניבו למשקיעים תשואות חיוביות דו-ספרתיות של 18.3% ו-14.9%, בהתאמה.

הנה עוד כמה נתונים מהמחקר של קרדיט/טרמונט: אחת מכל חמש קרנות במדד הניבה תשואה חיובית ב-2008. כמעט אחת מכל 15 קרנות הצליחה להניב תשואה שגבוהה מ-10%. 90% מהקרנות שפועלות באסטרטגיית חוזים עתידיים הניבו תשואה חיובית. 87% הניבו תשואה דו-ספרתית.

חברת Credit Suisse/Tremont - שותפות של בנק ההשקעות קרדיט סוויס וחטיבת המחקר של Tremont, שמתמחה בתעשיית הגידור - הוציאה לאחרונה ניתוח מרתק של ביצועי התעשייה ב-2008, הכתירה את המנצחים והמפסידים וסימנה את הגורמים שייעצבו את סדר היום של התעשייה ב-2009. חשוב לדעת שהנתונים של קרדיט/טרמונט מתבססים על למעלה מ-4,500 קרנות ברחבי העולם.

מה עיצב את תעשיית הגידור ב-2008?

אפשר לשאול את השאלה ההפוכה: מה לא? כל הגורמים שניווטו את השווקים הפיננסיים השפיעו גם על קרנות הגידור. אולם הקריסה של בנק ההשקעות ליהמן ברדרס בספטמבר היה אחד הגורמים הדומיננטיים מבחינת קרנות רבות.

כמובן, מנהלים רבים זיהו את הסכנה הפוטנציאלית כבר בזמן קריסתו של בר סטרנס בחודש מארס, ולכן הם דאגו לפזר את פעילותם בין מנהלים שונים. בכך הם - והכוונה בעיקר לקרנות גדולות - הצליחו למזער את הנזק מקריסתו של ליהמן ברדרס.

התוצאה היא, מעריכים בקרדיט/טרמונט, שיותר קרנות גידור יפזרו את ההשקעות שלהן בין מספר רב של ברוקרים, ושהפיקוח על הקשר בין מנהלי הקרנות לברוקרים צפוי להתהדק.

אחד הגורמים הדרמטיים שהשפיעו על התעשייה הוא האיסור על מכירת מניות בחסר (שורט). הרי שורטים הם ליבה של אחת האסטרטגיות הפופולריות ביותר, והם כלי השקעה לגיטימי באסטרטגיות נוספות, כמו ארביטרז' להמרה.

עם זאת, בקרדיט/טרמונט טוענים שההשפעה על התעשייה הייתה מוגבלת, מפני שהאיסור היה תקף רק לחלק קטן משוק המניות, והוא הוגבל לפוזיציות חדשות בלבד ולתקופה מוגבלת.

גם הונאת המיליארדים של ברני מיידוף עיצבה השנה את תעשיית הגידור. על פי קרדיט/טרמונט, יש סבירות גבוהה שמנהלי קרנות הגידור יצטרכו להתמודד בעתיד עם סביבה רגולטורית קשוחה הרבה יותר בעקבות פרשיית מיידוף, שהסעירה את תעשיית הפיננסים העולמית.

אך יש גם מי שרואה בהקשחת הרגולציה גורם חיובי, שכן היא עשויה להגביר את האמון של המשקיעים בתעשיית קרנות הגידור ולעודד השקעות גדולות יותר בהן בעתיד.

ומה יעצב את התעשייה ב-2009?

אותה מעורבות ממשלתית ורגולטורית מוגברת בתעשיית הבנקאות ובאשראים שהיא מחלקת עשויה, להערכת כלכלני קרדיט/טרמונט, ליצור בעתיד הזדמנויות ייחודיות עבור קרנות גידור. הכוונה במיוחד לקרנות שפועלות באסטרטגיית השקעות מגובות נכסים, שכן על פי תוכניות המימשל האמריקני, חלק מהכסף שהוא מזרים יופנה לתחום פעילות זה.

בקרדיט/טרמונט מיפו את הגורמים שייעצבו השנה את התעשייה, והעריכו שהתנודתיות הגבוהה שאפיינה את השווקים ב-2008 ושיחקה לידיהם של חלק ממנהלי קרנות הגידור (ופגעה מאוד באחרים) - תמשיך להיות גורם מפתח שיעצב את התנהלות התעשייה.

התנודתיות הגבוהה תרמה להקטנת מינופים (Deleveraging) בתעשיית הפיננסים באופן כללי, ופתחה הזדמנויות חדשות בפני חלק מהמנהלים. מנגד, היא העלתה אצל המשקיעים את השאלה, האם מנהלי הקרנות יוכלו לחזור על ביצועי העבר גם ברמות מינוף נמוכות יותר של השקעותיהם.

השפעה נוספת של התהליך הזה היא הצורך בנזילות גבוהה, שכן משקיעים רבים מקטינים את הפוזיציות שלהם בקרנות הגידור ולשם כך הקרנות זקוקות לנזילות גבוהה ככל האפשר. מגמה זו גרמה למנהלים רבים להפוך את התיק שלהם למוטה מזומנים, דבר שיכול לשחק לידיהם בעתיד, כשהכסף יהיה זמין ונזיל וההזדמנויות יצוצו בשוק.

שני אספקטים נוספים בקרנות הגידור נוגעים לפדיונות ולהשעייתם על ידי מנהלי הקרנות. בהתבסס על הערכות שהתקבלו מהתעשייה, בקרדיט/טרמונט מעריכים כי המשקיעים הפרטיים ימשכו עד 25%-30% מאחזקותיהם בקרנות הגידור בתחילת 2009.

משקיעים מוסדיים שומרים, נכון לעכשיו, על הפוזיציות שלהם בקרנות - והם אף עשויים להגדיל אותן בקרנות שנחשבות לאיכותיות יותר. בקרדיט/טרמונט מציינים נקודה מעניינת: בהיסטוריה של התעשייה יש עדויות לכך שדווקא בתקופות של פדיונות נרחבים מהקרנות, הביצועים שלהן משתפרים.

מנגד, אי אפשר להתעלם מהשעיית המשיכות מהקרנות. מנהלי גידור רבים ניצלו את האופציה שנתונה בידיהם ועצרו את המשיכות של המשקיעים מהקרן, כדי למנוע את נפילתה. על פי האינדיקציות שמתקבלות מה-Broad Index של קרדיט/טרמונט, כ-25% מהקרנות השעו או הגבילו את הפדיונות מהן.

היסטורית, הקרנות מתחזקות במשברים

על פי ההערכות, תעשיית קרנות הגידור איבדה ב-2008 כ-29% מסך הנכסים המנוהלים על ידה, 582 מיליארד דולר. מתוך ההפסדים הללו, כ-149 מיליארד דולר נובעים מפדיונות של משקיעים מהקרנות.

גם מספר הקרנות צפוי לקטון באופן חד בעקבות המשבר. על פי הערכות קרדיט/טרמונט, שליש מהקרנות בתעשייה יפורקו כתוצאה מהמשבר. באופן כללי, קרנות גדולות יותר הצליחו לבדל את עצמן מהאירועים בשווקים, ולכן סביר להניח שקרנות קטנות יתקשו יותר מקרנות גדולות לשרוד את המשבר.

אז איך יתפקדו הקרנות ב-2009? 2008 נחשבת לאחת השנים הקשות של התעשייה. ירידות חדות דומות נרשמו בעבר בשנים 1994, 1998 ו-2000. אם מנסים להסיק מהתנהגות מדד ה-Broad Index של קרדיט/טרמונט אחרי ירידות בעבר, מתגלה תמונה מעניינת: 12 חודשים אחרי הירידות של 1994 הניבו קרנות הגידור תשואה חיובית של 22%. ב-12 החודשים העוקבים לאוקטובר 1998 הניבו הקרנות תשואה של 13%, וב-12 החודשים שאחרי מארס 2003 הן רשמו תשואה של 17%.

2009 צפויה להציג לעולם תעשיית קרנות גידור צרה ורזה יותר, בה ישרדו המנהלים המוכשרים והמנוסים ביותר. עם פחות קרנות מתחרות ופחות פעילות מצד בנקי ההשקעות, נוצרת לתעשייה הגידור הזדמנות לנצל כשלי שוק ולייצר אלפא משמעותית למשקיעים שלה.

המנצחות הגדולות

1. חוזים עתידיים (Managed Futures)

* תשואה ב-2008: 18.33%.

* עקרונות האסטרטגיה: הקרנות סוחרות בחוזים עתידיים על מגוון רחב של נכסי בסיס, כמו מניות, סחורות, מטבעות, שערי ריבית ואג"ח.

* איך היא עשתה את זה? האסטרטגיה נחשבת למצליחה במיוחד בתקופות של ירידות בשווקים הפיננסיים. האסטרטגיה השיגה תשואה של 16% בזמן הקריסה הרועמת של קרן הגידור LTCM ב-1998, ותשואה של 28% לאחר התפוצצות בועת ההיי-טק ואירועי ה-11 בספטמבר.

האסטרטגיה הצליחה בשנה החולפת בזכות אסטרטגיות שורט על מניות וסחורות, וחשיפה לאג"ח ממשלתיות ולאופציות מסחר בדולר האמריקני.

2. מכירה בחסר (Dedicated Short)

* תשואה ב-2008: 14.87%.

* עקרונות האסטרטגיה: מנהל הקרן מחזיק ביותר פוזיציות שורט מאשר לונג.

* איך היא עשתה את זה? הירידה החדה בשוקי המניות הובילה לתשואות חיוביות חזקות מצד מנהלי אסטרטגיית השורט. האסטרטגיה מניבה תשואות חיוביות בזמנים בהם השווקים הפיננסיים סובלים מחסור יציבות, ומאפשרת להרוויח מתנאי שוק יורד. עם זאת, בקרדיט/טרמונט צופים בעיה עבור מנהלי הסקטור לשמור על מאפייני סיכון/תשואה אטרקטיביים, כשהמגמה בשוק תתהפך.

המפסידות הגדולות

1. ארביטרז' להמרה (Convertible Arbitrage)

* תשואה ב-2008: -31.59%.

* עקרונות האסטרטגיה: מנהל הקרן משתמש בפוזיציות לונג על אג"ח להמרה של חברות, ובפוזיציות שורט על מניותיהן של אותן חברות.

* איך היא עשתה את זה? מנהלי אסטרטגיית ארביטרז' להמרה הושפעו באופן ניכר בשנה החולפת מהאיסור לפתוח פוזיציות שורט חדשות על מניות - איסור שהגביל את יכולות הגידור של הפוזיציות בהן החזיקו.

למרות שהלחץ על המנהלים עשוי להימשך בטווח הקצר, הרי שהעתיד הרחוק יותר יאפשר להם לשפר את ביצועיהם. המרווחים הגבוהים בשוק עשויים למשוך עוד ועוד חברות להנפיק אג"ח להמרה, במטרה למשוך משקיעים במחירים נמוכים יותר. הדבר משחק לידיהם של מנהלי הגידור באסטרטגיה זו, עם הגדלת טווח ההזדמנויות שלהם בשוק.

2. מרקט ניוטרל (Equity Market Neutral)

* תשואה ב-2008: -40.32%.

* עקרונות האסטרטגיה: ניצול ההפרשים בין מחירי מניות בסקטורים, תעשיות ושווקים דומים.

* איך היא עשתה את זה? מנהלי הגידור באסטרטגיה סבלו ב-2008 בעיקר מהונאת הפונזי של ברנרד מיידוף. קרנות רבות השקיעו בקרן של מיידוף ולכן התעשייה כולה נפגעה. אם מוציאים את מיידוף מהמשוואה, תשואת הקרנות בקטגוריה הייתה שלילית, אך צנועה וסמלית. *