משה שלום הוא סמנכ"ל פורקס-אילנד ניהול תיקי מט"ח

בארה"ב, בניגוד לישראל, יש ביטחון מלא, וודאות מוחלטת, לגבי מועדי בחירות. זאת בזכות מנגנון העברת הסמכות הקשיח והפשוט, המופעל כאשר נשיא אינו יכול עוד למלא את תפקידו. אמנם נשיאים אמריקנים התפטרו ואף נרצחו, אבל מועדי הבחירות לא הוקדמו בשל כך. במקרים אלה, הנוהג בארה"ב הוא שסגן הנשיא מכהן עד סוף הקדנציה.

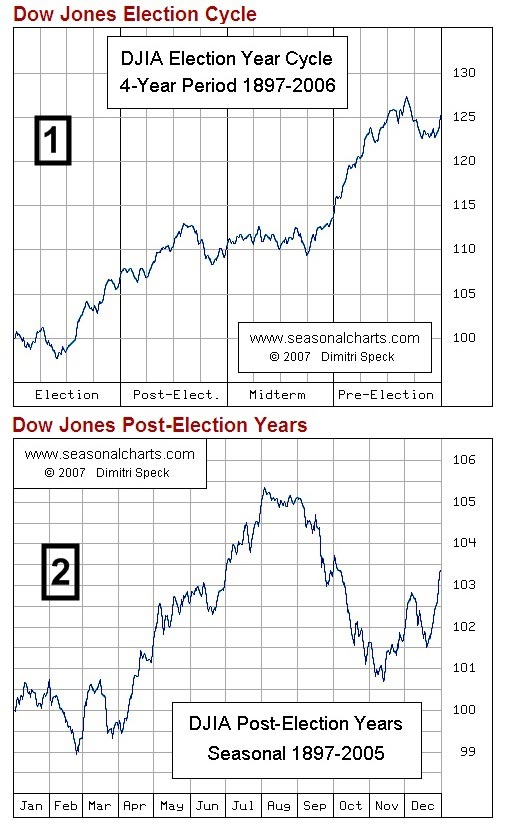

וודאות זו היא אולי זו העומדת בבסיס מחזוריות מעניינת בשוק המניות האמריקאי, המכונה גם Election Cycle המתארת את ביצועי השוק לאורך ארבע השנים - בין מועד בחירות אחד לבא אחריו.

התמונה הבאה מציגה שני גרפים, לצורך המחשה ויזואלית של מחזוריות זו:

שניהם נלקחו מאתר גרפים בתחום מחזוריות ועונתיות: הגרפים מייצגים חישוב ממוצע של מה שקרה באותם פרמטרי זמן מאז 1897 ועד תקופתנו.

- גרף 1 מציג את ביצועי ארבע השנים המרכיבות את התקופה ביחס לתאריך בחירות: השנה שלפני (Election), אחרי (Post Election), השנה השלישית בה נבחרים חלק גדול מחברי הקונגרס והסנאט (Midterm), והשנה האחרונה שלפני תחילת המרוץ (Pre-Election).

לפי הסטטיסטיקה, בשנתיים שלפני מועד הבחירות (Pre-Election ו-Election) התשואה היא הגבוהה ביותר. ההבטחות ואווירת שינוי המתלווה לתהליך, כנראה מביאה אופטימיות ומזרימה משאבים. השנתיים שאחרי הבחירות מתאפיינות על פי רוב בדשדוש ופחות במגמה מובהקת.

- גרף 2 מציג את השנה הבאה מייד אחרי הבחירות (השנה שבה אנחנו נמצאים) (Post Election). לאחר הססנות בחודשים הראשונים, מתחילה מגמה חיובית מאוד, אבל זו מתהפכת, והמדד מחזיר לאחר מכן, כמעט את כל מה שהוא הצליח להשיג. לקראת סוף השנה, שוב התייצבות ותחילת מגמה חיובית.

- סוחרים רבים מתייחסים לנתונים אלו כאל תחזית מהימנה, ואי אפשר להתעלם ממרכיב "הנבואה המגשימה את עצמה" שבדבר. כאשר יותר ויותר פעילים מאמינים שהנה הגיעה "תקופה טובה", הם הופכים להרבה יותר נמרצים ותאבי סיכונים. דבר שמגביר את הפעילות בשוק ומייצר מגמה בהתאם.

- המשבר הכלכלי שאנו שרויים בו עלול לכאורה לשנות את תמונת המצב, אבל יש לקחת בחשבון את העובדה שגרפים אלו מייצגים תקופה ארוכה (מאז 1897) ולכן, משקללים ומציגים הרבה מאוד משברים (כולל את זה של שנות ה-30).

- שימו לב: מחזוריות דומה אינה קיימת אצלנו בגלל התדירות הלא סדירה של הבחירות כאן. כדאי לפיכך התרכז באמריקנית עקב ההשפעה המוכחת שלהם עלינו.

מדד ת"א 25

ולחובבי מדד תל-אביב 25. לפנינו גרף יומי של המדד:

- שוב הגענו לנקודה מעניינת בתיקון הטכני המתפתח: המדד הצליח לפרוץ ב-8 את גבולות הגזרה של המשולש המתכנס. הוא הצליח לעשות זאת בפער פריצה, עם ליווי מחזור די גבוה, ככתוב בספרי התורה הטכנית.

- דא עקה, שכמעט מיד אחרי הפריצה, ב-10, הוא חזר פנימה. נכון שאפשר לקשר אירועים חיצוניים (העדות של גייטנר והתגובה שלה בוול-סטריט) להתנהגות זו, אבל כמנתחים טכניים, אנחנו מתרכזים בגרף בלבד ומנסים להבין את וכוונת סוחרי המדד על פיו.

- רמת 710-720 (3 סגול) עדיין מהווה כנראה התנגדות רבתי, ורק מעבר מעליה, תיתן תקווה נוספת למצדדים בהמשך התיקון החיובי. יש לזכור,שכמו שהראיתי בסקירה על המדדים השונים, מדד ת"א 25 חלש מאוד יחסית לבורסה כולה, וזאת עקב המשקל היחסי הגדול של הנכסים הפיננסיים הקיימים בו.

- המדד הגיע לגבול העליון של המשולש, עם מתנדים במצב של קניות יתר (1 סגול). עובדה זו מעודדת ירידות, ומאיטה עליות נוספות. אמנם עליות יכולות להתקיים במצב של קניות יתר, אבל לא ברוח ההססנית בה הסוחרים פועלים היום.

- כמו שציינתי בעבר, המחזורים וזרימת הכסף הפכו להיות תומכי מגמה חיובית (2 סגול) וזה חייב להמשיך ולהתחזק כדי לחזק את הסבירות לעליות בעתיד הקרוב.

- אם המדד לא יחזור לעלות, לפנינו תבנית "אי דובי", המציינת סוג של פסגה במחיר וזה כמובן סימן שלילי לשוורים.

מסקנה

חזרה פנימה, לתוך גבולות המשולש המתכנס, אינו מבשר טובות למדד. אמנם הפריצה היתה "לפי הספר" אבל היפוכה מרמז על בעיה, ורק עלייה חזרה מעלה, עם שבירה ב-710-210, תשכנע שגל 4 עדיין מתקיים.

במידה ולא, גל 5 נמצא בתחילת דרכו ויש להתכונן נפשית לסיבוב נוסף של ירידות.

משה שלום מעביר במסגרת פורקס-אילנד (http://www.forexiland.co.il) קורסים בניתוח טכני ומט"ח.

המעוניינים להיכנס לרשימת תפוצה לקבלת אתראות על סקירותיו, הודעות על קורסים, וחומרים נוספים, יכולים לשלוח אימייל ל- Moshe.Shalom@gmail.com עם "אני מעוניין להצטרף" בנושא או בתוכן.

משה שלום הינו מנתח טכני בכיר, והוא עשוי להיות בעל עניין אישי בנכסים הפיננסים המוזכרים בסקירה זו. אין לראות באמור הצעה או ייעוץ לרכישה ו/או מכירה ו/או החזקה של ניירות ערך והוא אינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.