רוח גבית משוקי ההון, ותשואות גבוהות בתיקי כספי העמיתים והשקעות הנוסטרו - זה המקור לרווחים הנאים שהציגו עד כה במחצית הראשונה של 2009 קבוצות הביטוח הגדולות:

מגדל ,

כלל ביטוח ו

הפניקס , ושמתחרותיהן צפויות להציג בימים הקרובים.

מקורו של הזינוק האדיר בדו"חות הכספיים לא מוטל בספק, והוא נעוץ בגורמים אקסוגניים לחברות - שוקי ההון. בחברות רק צריכים לדעת איך לתפוס את הגל טוב לפחות כמו המתחרים, ומדי פעם גם קצת יותר טוב. וכפי שהטיב להגדיר מנכ"ל כלל ביטוח, שי טלמון, את שניבט אלינו עד כה מהדו"חות הכספיים: "בשנה שעברה שוק ההון לקח, והשנה הוא נתן".

ואולם, מהו מקור הרווחים הממשי במחצית הראשונה? איפה הטריגר האמיתי לרווחי העתק של החברות? אחרי הכל, ישנם שוקי הון רבים, ובהם אפיקי השקעה מגוונים. אך מאיפה נבע הרווח האמיתי בתחום החשוב ביותר עבורן בכל הנוגע לרווחיות - תחום ההשקעות? בהיבט זה, יש שתי נקודות השוואה מרכזיות: הראשונה היא האלוקציה של החברות, כלומר אופן הקצאת המשאבים לאפיקי ההשקעה השונים. השנייה היא התרומה בפועל של האפיק המסוים לתשואה הכוללת שהשיגו החברות עבור מבוטחיהן, והחלק בתשואה שהניב כל אפיק ביחס לשיעורו מהנכסים המנוהלים.

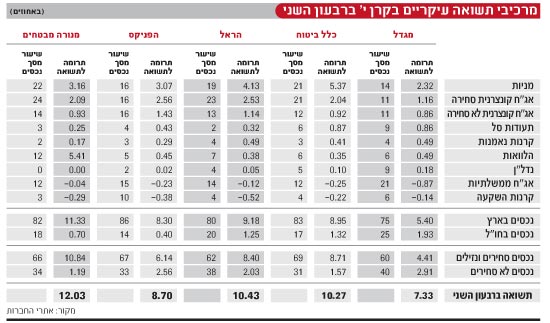

מבדיקת "גלובס" לבחינת תרומת אפיקי ההשקעה השונים של קרן י' - מסלול ההשקעות הגדול בפוליסות החיסכון של חברות הביטוח - עולה כי בכל חמש קבוצות הביטוח הגדולות עיקר התשואה שרשמו ברבעון השני הגיעה מהנכסים הסחירים והנזילים בישראל. למעשה, להוציא מגדל, בכל החברות הנכסים בחו"ל הניבו (באופן טבעי, בהתחשב בתוצאות של השוק המקומי ביחס לשווקים אחרים מתחילת השנה) פחות תשואה מאשר שיעורם בנכסים.

אך גם בישראל, מה בדיוק הניב לחברות את עיקר התשואה ברבעון השני? השקעות החברות במניות (שרובן ככולן מבוצעות בישראל) הניבו לכולן שיעור תשואה גבוה יותר מהתשואה הכוללת, מאשר חלקן בנכסים. למעשה, להוציא מנורה מבטחים, בכל יתר החברות התרומה של המניות לתשואה ברבעון הייתה יותר מכפולה משיעורן באלוקציה. על כל פנים, רכיב המניות הניב ברבעון השני 52% מהתשואה הכוללת של קרן י' של כלל ביטוח, 40% מהתשואה של הראל, 35% בהפניקס, 32% במגדל ו-26% במנורה מבטחים.

פירות התיק הסחיר

אפיק השקעות אחר שדובר בו רבות בשנה האחרונה הינו האג"ח הקונצרניות. מבחינת הפניקס, מדובר במקור העיקרי לתשואה שלה ברבעון השני - 46%, כשבהראל, כלל ביטוח, מגדל ומנורה מבטחים היו האג"ח הקונצרניות מקור התשואה השני בגודלו אחרי המניות. בסך הכל, המניות יחד עם האג"ח הקונצרניות - באופן צפוי, בעקבות המשבר אשתקד שפגע בעיקר בשני אפיקים אלו בבורסה המקומית - הניבו לחברות את עיקר התשואה. בכלל ביטוח המניות והאג"ח הקונצרניות הניבו 81% מהתשואה הרבעונית, בדומה להפניקס. בהראל כבר מדובר ב-75% מהתשואה, במגדל ב-59% ובמנורה מבטחים - 51% מהתשואה. כמו כן, שלא במפתיע עיקר התשואה באג"ח הקונצרניות הגיעה מהתיק הסחיר של החברות.

לגבי מנורה, נציין כי על פניו אפיק ההלוואות ייצר לה חלק ניכר מהתשואה - ואולם רכיב ההלוואות אצלה כולל גם פיקדונות לטווח ארוך צמודים בבנקים, המהווים כמחצית מהסכום באפיק זה. בשל כך, רוב התשואה מההלוואות - שהייתה מקור ל-5.41% מתוך התשואה שרשמה מנורה ברבעון השני, בשיעור של 12.03%, באה מהפיקדונות ולא מהלוואות כגון משכנתאות, הלוואות כנגד פוליסה וכדומה.

מהצד השני, ניתוח מרכיבי התשואה של חברות הביטוח בפוליסות המשתתפות ברווחים ברבעון, מעלה כי מה שפגע בתשואות של המבוטחים היו האפיקים הבאים: קרנות השקעה, אג"ח ממשלתיות, ובמידת מה גם המזומנים ושווי המזומנים.

משני צידי הסקאלה

כאמור, ליכולתן של חברות הביטוח לרכב על גלי הגאות בשוקי ההון (או להקטין ככל הניתן את הפגיעה בזמן שפל), חשיבות מכרעת לגבי רווחיהן גם בהמשך השנה. בשלב זה, מוקדם להעריך כיצד תיראה המחצית השנייה של השנה בשוקי ההון, אך ניתן לפחות לאבחן כיצד חמש הגדולות פתחו את הרבעון השלישי מבחינת האלוקציה.

אפיקי ההשקעה העיקריים של חברות הביטוח הגדולות בקרן י' נכון לסוף הרבעון השני הינם: אג"ח הקונצרניות סחירות ולא סחירות, מניות, אג"ח ממשלתיות, מזומנים ושווי מזומנים, תעודות סל, קרנות נאמנות, קרנות השקעה, הלוואות, פיקדונות, ואצל חלקן כאמור גם נדל"ן.

ברמת החברות מנורה מבטחים מחזיקה בשיעור הנכסים הגבוה בשוק במניות ואג"ח קונצרנית סחירה ולא סחירה, במגדל שיעור ההקצאה הגבוה ביותר ביחס למתחרות הינו באפיקי תעודות סל, קרנות נאמנות, נדל"ן ואג"ח ממשלתיות, הראל נמצאת באמצע הדרך ביחס לענף כמעט בכל האפיקים, כשגם כלל ביטוח בולטת בכך שבכל האפיקים היא נמצאת בתוך הטווח של השוק, הנקבע על ידי מתחרותיה. *

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.