בקיץ 2007 הוכיח

בנק דיסקונט ש

משכנתא היא מוצר צריכה, בדיוק כמו יוגורט. כשרוצים להחדיר מוצר לשוק, מורידים את המחיר והביקוש גדל. מנכ"ל דיסקונט, גיורא עופר, וסמנכ"ל השיווק דאז, אלי חוטר, הובילו את "סבסד לי משכנתא" - התחייבות לתת ללקוחות דיסקונט את המשכנתא הזולה ביותר בשוק, והלקוחות התנפלו. הביקוש היה כה גדול עד שסניפי דיסקונט למשכנתאות לא עמדו בעומס.

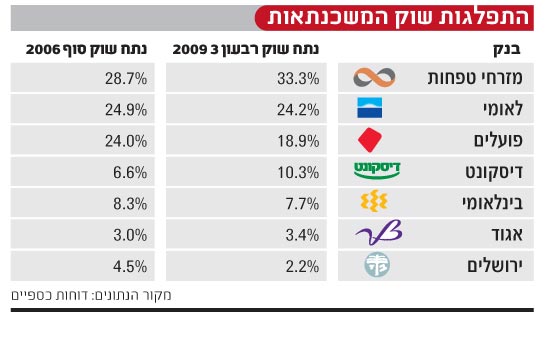

בבנקאות קמעונאית, בה כל תזוזה בנתח שוק נמדדת בשברירי אחוזים, הצליח דיסקונט לשנות את שיווי המשקל בשוק, ולהפתיע. נתח השוק של דיסקונט שהיה כ-6% לפני כן, קפץ לשמיים, ובשלב מסוים החזיק הבנק 20% מהשוק. אחר כך חלה התמתנות, תגובת נגד של המתחרים הגיעה ודיסקונט התייצב על 15%. לאחר מכן ירד ל-10%.

בשנת 2010 עשוי להתרחש שידור חוזר של מלחמת המשכנתאות, כשהפעם יהיה תורו של בנק הפועלים להוביל את המתקפה. בשלוש השנים האחרונות איבד הפועלים כמעט שליש מנתח השוק שלו וירד מ-24% בשנת 2006 עד 17.5% ב-2008. ב-2009 התאושש הבנק במקצת ועלה ל-18.9%. אבל זו עדיין סיטואציה בלתי נסבלת מבחינתו: כמעט מחצית מלקוחות הפועלים לא לוקחים את המשכנתא בבית, אלא הולכים לבנק אחר. כעת, חמוש במנכ"ל חדש - ציון קינן שצמח בקמעונאות - ובמצב רוח לוחמני, יוצא הפועלים לקרב כדי להחזיר עטרה ליושנה.

לאן מכוון בנק הפועלים?

אז מהו היעד של הפועלים? בשלב הראשון משחרר הבנק הצהרות תוקפניות, שנועדו להכין את הקרקע לאופנסיבה. ראש החטיבה הקמעונאית, לילך אשר טופילסקי, מצהירה למשל כי "נגיע במשכנתאות לנתח השוק שלנו בקמעונאות".

בואו ננתח את ההצהרה הזאת. במשקי הבית, בנק הפועלים הוא הבנק המוביל. נתח השוק (הכנסות) שלו בבנקאות קמעונאית הוא כ-30%. האם הפועלים מתכוון ברצינות להגדיל את חלקו במשכנתאות מ-19% ל-30%? כנראה שלא, זו פשוט קפיצה גבוהה מדי.

עלייה של 58% בנתח שוק של מוצר מוטה מחיר היא יעד בר השגה, אבל לא בר קיימא. כדי להגיע לנתח שוק של 30% יצטרך הפועלים לתת ללקוחותיו סבסוד עמוק, ובמקביל למשוך אליו, באמצעות מחיר אטרקטיבי, לקוחות מבנקים אחרים. וזה החלק הקל, אחר כך יצטרך הבנק לשמר את המחיר הנמוך לאורך זמן. לכן, קשה להניח שהפועלים ילך על אסטרטגיית מחיר אגרסיבית, בייחוד כשהמתחרים לא צפויים לעמוד מהצד. מסקנה: להצהרות אין משמעות אמיתית, למעט העלאת מורל הגייסות וסימון יעד לטווח הארוך - עניין חשוב לכשעצמו.

וכשקינן אומר בפומבי כי "משכנתא היא מוצר אסטרטגי, 'מוצר עוגן'. הפועלים ימשיך להעמיק את פעילותו בתחום" למה בדיוק הוא מתכוון? להערכתנו, הפועלים לא מתכנן להגיע ליעד תוך שני רבעונים כמו דיסקונט, אלא להעניק לכך 4-6 רבעונים, כאשר היעד הוא נתח השוק הקודם שהיה לו - 24%-25% - לפני שדיסקונט זעזע את השוק. מעבר לכך תהיה תפוקה שולית פוחתת, כשכל גידול בנתח השוק יהיה כרוך בהוצאה גדולה מאוד.

האם מזרחי טפחות ישלם את המחיר?

חוכמת אנשים מלומדה היא כי את האופנסיבה של בנק הפועלים אמור לספוג מזרחי טפחות. התחזקות של מתחרה תבוא בהכרח על חשבון הבנק המוביל, ולמזרחי טפחות, עם נתח שוק של 33%, יש מה להפסיד. אז על הנייר זה נשמע הגיוני, אבל אנחנו לא משוכנעים שזה מה שיקרה.

בואו נביט בהתפרצות הקודמת. דיסקונט סבסד וצמח במהירות. גם אז כולם (כולל אנחנו) חשבו שמזרחי טפחות ייפגע מאוד. אבל במציאות קרה ההיפך. אלי יונס יצא למלחמה ופעל בנחרצות, מזרחי טפחות הגיב בכל מקום בו זיהה בעיה, הוריד מחיר כשהיה צריך ונלחם על נתח השוק. לאומי פעל באיטיות ולא בעוצמה, הפועלים הגיב באופן נקודתי פה ושם, אבל ברמה האסטרטגית לא עשה דבר.

כששקע האבק בסוף 2008 התברר שנתח השוק של ארבעת הבנקים הגדולים עלה מ-84.2% ל-87.6%. דיסקונט קפץ אבל מזרחי טפחות לא רק שלא נחלש, אלא התחזק ל-31%. לאומי ירד בנקודת אחוז והפועלים כמו שראינו איבד שליש מנתח השוק. כך שדיסקונט יצא להלחם במזרחי טפחות אבל פגע בעיקר בהפועלים ובבנקים קטנים שאיבדו גובה.

האם זה יקרה גם הפעם? ניתן להניח שיונס לא יישב בשקט ולא ייתן לפועלים לנגוס בו. דיסקונט כבר הודיע שהוא לא מתכוון להלחם. "החלטנו לרדת בנתח השוק ונעלה חזרה כשהשוק יהיה שפוי יותר", התבטא לאחרונה ישראל דוד, ראש החטיבה הקמעונאית בדיסקונט. השאלה הפתוחה היא מה יעשה שוקי בורשטיין, מנכ"ל לאומי למשכנתאות.

האם משכנתא היא מוצר הפסדי?

כשדיסקונט התחיל לסבסד משכנתאות טענו בשוק כי הבנק מוכר במרווח שלילי. בדיסקונט דחו את הטענות וראשי הבנק הסבירו השכם והערב כי משכנתא היא לוס לידר, אבל הם לא מוכרים במחיר הפסד. עכשיו מתברר שדיסקונט לא רק שסבסד אלא גם הפסיד. "קיבלנו תגובה חריפה מהמתחרים וממוצר הפסדי זה נהפך למוצר הפסדי מאוד", הודה דוד בראיון שהעניק לא מכבר.

הנה כמה עובדות. הרווח המצרפי ממשכנתאות במערכת הבנקאית עמד בשלושה הרבעונים הראשונים של 2009 על 421 מיליון שקל, ירידה של 10% בהשוואה לאשתקד, היקף ההלוואות עלה בתקופה זו ב-10%. אם ניקח שנתיים ונשווה לשנת 2007 נראה שהנתונים מובהקים. ההלוואות גדלו ב-34%, הרווח ירד ב-19%. המסקנה ברורה: התחרות החריפה הביאה לירידה במרווחים.

אבל, וזה אבל חשוב מאוד, אם נתייחס לתשואה על ההון ולא למרווח, כעת באזל 2 משנה את הכללים. תחת הכללים החדשים הקצאת ההון למשכנתא היא 35%, כלומר כל שקל להלוואת משכנתא מייצר פי 3 תשואה על ההון משקל הניתן לאשראי עסקי רגיל. וכל זה בסטיית תקן אפסית, בהפרשה נמוכה לחובות מסופקים ובסיכון נמוך ביותר. לכן הכדאיות של צמיחה במשכנתאות גדלה, ומכיוון שגם בהפועלים יודעים לעשות את החישוב של התשואה על ההון, צפויה מלחמה קשה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.