מדד המחירים לצרכן לחודש פברואר שהתפרסם שלשום (0.3%-) צפוי להיות בין המדדים השליליים האחרונים בתקופה הקרובה. אחרי חודש מארס צפויים המדדים החיוביים לחזור, והמשקיעים בשוק האג"ח צריכים להיערך לכך. דרור גילאון, סמנכ"ל ההשקעות של מנורה מבטחים פיננסים, מציע דרכים להתמודדות עם המצב החדש.

"פסק הזמן בתהליך הנורמליזציה בריבית בישראל צפוי להסתיים עם חזרת המדדים החיוביים", הוא מסביר. "מדדי הרבעון הראשון של השנה נמוכים בדרך כלל, כשהשנה נוספו על העונתיות גם אלמנטים טכניים כגון ירידה במחירי המים, החשמל והמע"מ. אלמנטים אלו הובילו לשני מדדים שליליים, שבתוספת הרגיעה בשוק הדיור הפתיעו את החזאים, וגרמו לחלק מהמשקיעים לשנות את העדפתם לטובת האג"ח השקליות".

בשבועיים האחרונים, עם זאת, קיימת מגמה שונה, אותה מובילים בעיקר גופים מוסדיים, שעיקרה חזרה לאיגרות החוב צמודות המדד. "הנחת העבודה מתחילת השנה גרסה כי האינפלציה הגבוהה יחסית בשילוב עם התאוששות המשק יובילו לעליית ריבית", אומר גילאון. "הנחה זו זזה בחודשים האחרונים מעט הצידה לטובת פסק הזמן של שני מדדים שליליים".

להערכת גילאון, מדד חודש פברואר צפוי להיות המדד השלילי האחרון, כשלאחריו מדד מארס צפוי להיות סביב האפס, ומדד אפריל כבר יהיה גבוה. "המדדים השליליים הסתיימו לעת עתה והמציאות של מדדים חיוביים, והעלאת ריבית תחזור למרכז הבמה של המשקיעים", הוא טוען. "הרבעונים השני והשלישי מתאפיינים במדדים גבוהים בדרך כלל, ותחת ההנחה הזו יש לבדוק את תיקי ההשקעות ולראות מהן ההתאמות הנדרשות בשלב זה".

בשוק כבר נערכים

האינסטינקט הבסיסי של המשקיעים הוביל כבר לרכישה של איגרות חוב צמודות מדד לתיקים. גילאון מציין כי מבדיקת ציפיות האינפלציה כפי שהן מגולמות בשוק ההון, ניתן לראות כי הציפיות עלו לאזור ה-2.75% לשנה סביב מח"מ של 2, ואילו בטווח של כשנה השוק צופה אינפלציה של 2.7%. "להערכתנו, ציפיות אלו כבר מגלמות את המעבר למדדים חיוביים ועל כן הן לא מזמינות קנייה של צמודי מדד ממשלתיים", אומר גילאון. "זאת במיוחד למי שחושש מעליית ריבית קרובה".

מסתבר, אם כן, שהשוק כבר חושב קדימה ונמצא בפאזה הבאה: "למרות שמדד אפריל שצפוי להיות כ-0.7% יפורסם רק ב-15 במאי, המשקיעים נמצאים כבר אחרי פניית הפרסה, והם מצוידים באג"ח ממשלתיות צמודות מדד", אומר גילאון. "כדי להיערך נכון לשלב הבא במסלול זרימת הכסף יש צורך לנסות ולראות כבר היום היכן הגיוני עדיין להשקיע, בהתחשב בהנחות העבודה הללו".

במנורה מבטחים סבורים שהכיוון הכללי צריך להיות השקעה באג"ח קונצרניות, אך לא באלה הנסחרות במדדי התל-בונד. "המדדים האלו מתאפיינים במח"מ גבוה יחסית ובפרמיית סיכון שאינה מספקת את הפיצוי ההולם עבור הסיכון", גורס גילאון. "השקעה באיגרות חוב מסגמנטים שונים, שנסחרות מחוץ לתל-בונד, יכולה לתת את הפתרון הנכון לתקופה הנוכחית".

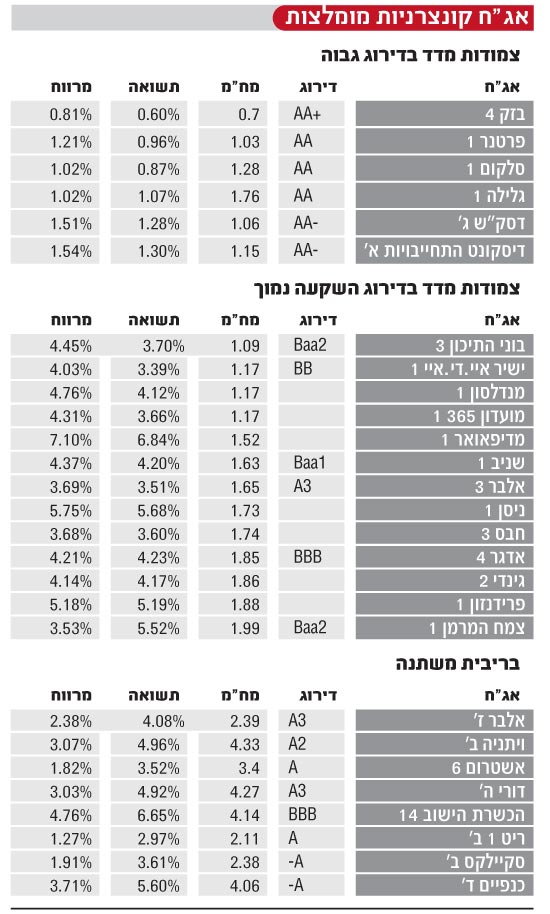

על מנת לתת דוגמאות מומלצות להשקעה הוא מחלק את שוק האג"ח לשלושה סגמנטים עיקריים - אג"ח קונצרניות צמודות מדד בדירוג גבוה, אג"ח בדירוג השקעה נמוך ואג"ח בריבית משתנה - ומתוך כל קבוצה כזאת הוא ממליץ על מספר איגרות חוב מועדפות (ראו טבלה).

אג"ח קונצרניות צמודות בדירוג גבוה

"הכוונה היא לאיגרות חוב מהבטוחות ביותר שנסחרות בארץ, בדירוגים של AA מינוס עד AA פלוס במח"מ קצר של 0.7-2 שנים. "להערכתנו, איגרות אלו יכולות לספק פתרון לאינפלציה עולה תוך כדי תשואה הגבוהה ב-0.8%-1.54% מזו שמספקת איגרת חוב ממשלתית מקבילה", אומר גילאון. "החיסרון העיקרי בהחזקת איגרות אלו נעוץ במח"מ הקצר שמשמעותו רגישות במידה שהריבית תעלה באופן חד ומהיר מהמצופה".

אג"ח קונצרניות צמודות בדירוג נמוך

"כאן נחפש איגרות חוב של חברות שנבדקו כלכלית ונמצאו ראויות להשקעה", מסביר גילאון. היתרון באיגרות אלו הוא שהמרווחים שלהן מהאג"ח הממשלתיות נעים בין 3.5%-7%, ומרווחים אלו יספקו הגנה גם במקרה של העלאת ריבית במשק. זאת מתוך הנחה שהעלאות ריבית יגיעו עם המשך השיפור בכלכלה הריאלית. מצב כלכלי טוב יותר ישפר גם את כושר ההחזר של החברות, וזה מהותי יותר למחזיקי האיגרות, מאשר העלאת ריבית מתונה.

"חשוב להדגיש בפני מי שמתכוון להחזיק באיגרות מהסוג הזה את הצורך בפיזור, שכן, באופן טבעי, הסיכון הקיים בהן גבוה יותר מאשר באיגרות חוב שהצגנו בקבוצה הראשונה".

אג"ח בריבית משתנה

"איגרות אלו שהיו חביבות הקהל בחודשים דצמבר וינואר, לפני פרסום המדדים השליליים, צפויות לחזור למרכז הבמה בתקופה הקרובה", מעריך גילאון. "ההיצע הקטן יחסית של אג"ח קונצרניות בריבית משתנה גורר פרמיית סיכון נמוכה יחסית של האיגרות בסגמנט זה, בהשוואה לאיגרות של חברות דומות באפיק הצמוד. סביר כי כל עוד יהיה מחסור באיגרות אלו, הן ימשיכו להיסחר במחירים גבוהים יותר בהשוואה לאלטרנטיבות הצמודות".

גילאון מסביר כי "הדבר דומה לנעשה בשוק הנדל"ן בתל-אביב - מחסור בקרקעות מוביל למחירים גבוהים. להערכתנו, עם חזרת הציפיות להעלאת ריבית יחזרו גם הגיוסים בקרנות הנאמנות המתמחות בבונד בריבית משתנה".

לדבריו, "גיוסים אלו יובילו את מנהלי הקרנות לרכוש את האיגרות הקיימות בשוק, שכאמור נמצאות כיום במחסור. רכישות בשוק המאופיין בהיצע נמוך ביחס לביקוש יובילו לעליות שערים בסגמנט. שילוב של אפיק המתאים לתקופה של ריבית עולה, יחד עם היצע נמוך של איגרות וציבור שצפוי להגדיל ביקושים, הופך את האפיק לאטרקטיבי. להערכותינו, כדאי להקדים ולהצטייד באיגרות אלו".

בשורה התחתונה, גילאון מדגיש כי על המשקיעים לעדכן את תיק ההשקעות שלהם עוד לפני שיפורסמו המדדים החיוביים של הרבעון השני והשלישי של השנה. "עוד לא מאוחר לבצע התאמות דרך האפיק הקונצרני באופן סלקטיבי, מקצועי ומדויק", הוא מסכם.

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.