ד"ר ארי אוליאל הוא מרצה לכלכלה ושווקים פיננסיים במרכז ללימודים אקדמיים, אור יהודה

עקום התשואות מאותת על סבירות גבוהה לתסריט מדאיג ולפיו: במקרה הטוב, המיתון הנוכחי ימשיך להתגלגל עוד שנה והיציאה ממנו תהיה איטית בצורת W ובמקרה הגרוע אנחנו בשפל כלכלי שיימשך עוד מספר שנים. כמו כן הציפיות של המשקיעים לאינפלציה באג"ח לטווח ארוך מאוד מתונות, כי אחרת אין להסביר את העובדה שהם משקיעים סכומי עתק ומוכנים לקבל תשואות נומינליות (לא צמודות) כל כך נמוכות.

ציפיות אלו הן בניגוד גמור למחנה המוניטארי שטוען שתהיה התפרצות אינפלציה עקב הזרמות ההצלה והגידול הניכר באמצעי התשלום. המשקיעים באג"ח שמים את כספם במקום שהפה שלהם בעוד שהמוניטאריים מסתמכים על התיאוריה.

מי צודק - נדע רק ברבות הזמן.

רמת שערי הריבית במשק ומבנה עקום התשואות משקפים בו זמנית גם את מצב הכלכלה הריאלית בהווה וגם מספקים אינפורמציה למגמות בעתיד. אם לשפוט על פי מבנה שערי הריבית במשק האמריקאי כיום, עקום התשואות מאותת שהמשבר הפיננסי שהחל ב 2008 רחוק מלהסתיים ושייתכן שעוד נכונו לנו עוד שנות האטה כלכלית.

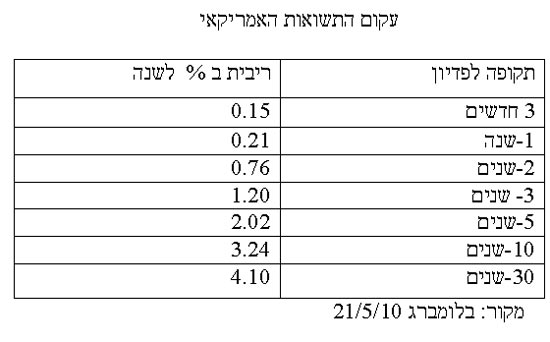

הטבלה שלהלן מראה את התשואה לשנה עבור תקופות פדיון שונות כפי שנגזר מהמחירים של אג"ח ארה"ב.

עקום התשואות האמריקאי

ארי אוליאל ריבית

לא זכורה לי תקופה שבה שיעורי הריבית היו כל כך נמוכים וגם מצב בו שערי הריבית נשארו ברמה נמוכה לכל כך הרבה שנים במשק האמריקאי. עידן שערי הריבית הנמוכים התחיל עוד הרבה לפני המשבר הפיננסי ב- 2008 וכמובן לפני המשבר החדש של יון והאירו.

שימו לב המשקיעים בארה"ב ובל העולם, כמו חברות ביטוח גלובליות ומוסדות פיננסיים למיניהם משקיעים בפועל סכומי עתק באג"ח אמריקאי, ומוכנים 'לסגור' את הכספים ל-10 ו-30 שנים פירעון, עבור תשואות שנתיות מזעריות בשיעור 3.24% ו- 4.10%. יש להוסיף שתשואה זאת היא ברוטו, לא צמודה למדד המחירים, לפני מס-הכנסה ולפני הוצאות ניהול.

זה אומר שהמשקיעים המקצועיים והחכמים מוכנים להסתפק בתשואה שלכאורה נראית מאוד נמוכה. זה בגלל שהם צופים לתקופה ממושכת של רמות אינפלציה ושערי ריבית נמוכים ומוכנים להסתפק בתשואה ריאלית של 1-2% ובלבד שערך הקרן לא יישחק יתר על המידה בעתיד.

מאוד מזכיר את הכלכלה היפאנית בשני העשורים האחרונים:קריסה של צמיחה כלכלית ורמות אינפלציה ושערי ריבית שקרובים לאפס.

יש לציין, ועד כמה שזה נשמע מוזר, המשקיעים עדיין ממשיכים לרכוש את אג"ח ארה"ב באופן אגרסיבי, דוחפים מחירי האג"ח למעלה ואת הריבית למטה. קשה להאמין שאפילו ברמת שערי הריבית הנמוכה בימים אלו, התשואה על האג"ח ל 10 שנים צנחה מ-4.0% בתחילת אפריל ל-3.2% ב 21 למאי. ירידה מאוד משמעותית ברמות הללו.

אם נקבל את 'תיאורית הציפיות' הרי שעקום התשואות הנ"ל 'חוזה' ששערי הריבית יעלו בשנתיים הקרובות אך עדיין יישארו יחסית נמוכים לתקופה ארוכה מאוד. למשל אם נחשב את הריבית הנגזרת ממבנה שערי הריבית כיום, הצפי הוא שבעוד שנה, התשואה על 1-שנה אג"ח תהיה 1.5% וזאת על 2- שנים אג"ח תהיה 2.08% . אבל עבור תקופות פדיון ארוכות טווח מעבר ל 5-שנים התשואות צפויים אולי לעלות מעט מאד, ברם, להמשיך להיות ברמות נמוכות שמתחת ל 5.5-6.0% .

המשבר ביוון וצלילת האירו דחפו למטה 'ושיטחו' את עקום התשואות וזה מראה על עליית מדרגה בתחזיות הדוביות של המשקיעים על הכלכלה והבורסה. ה - SP500 כבר מחק את כל התשואה מתחילת השנה והאינדקס במינוס של 6% מסוף 2009 וזה בכלל לא הסוף לתיקון הנוכחי.

הרמה ומבנה שערי הריבית הנמוכים כפי שמשתקפים בעקום התשואות של אג"ח ארה"ב מעידים לכך ששוק ההון מלא אימה שתהיה עוד קריסה חזקה במניות, משקיעים אלו חושבים שלמשבר יון אין פתרון במסגרת האירו הנוכחית ושאנחנו בפתחו של משבר חדש.

מבחינה כלכלית הסיבה העיקרית לכך שהריבית בארה"ב עדיין נמוכה היא שהתשואה על ההון הפיסי בכלכלה הריאלית נמוכה והמשק אינו מסוגל לשלם או לתמוך בריבית גבוהה מעל זה. בל נשכח ששיעור האבטלה הוא כ-10%, הבנקים עדיין יושבים על הרבה נכסים רעילים והאשראי הזול שדוחף לספקולציות עדיין ממשיך.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.