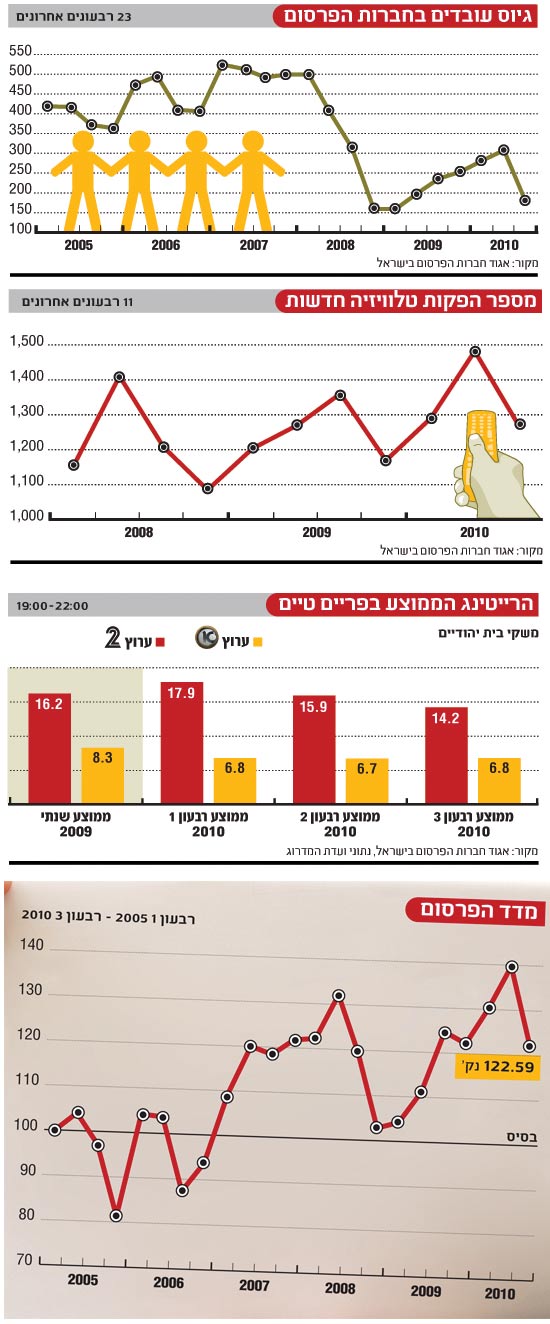

מגמת הגידול המתמשכת בפעילות הפרסום שנרשמה מאז תחילת 2009 נבלמה ואולי גם שינתה מגמה. מדד הפרסום ירד ברבעון השלישי של 2010 ב-17.14 נקודות בהשוואה לרבעון הקודם, והוא עומד על רמה של 122.59 נקודות. זוהי ירידה משמעותית המוסברת רק בחלקה על-ידי השפעת העונתיות על מרכיבי המדד - כך עולה מנתוני מדד הפרסום שנערך על-ידי איגוד חברות הפרסום עבור "גלובס".

פעילות ענף הפרסום בישראל חזרה ברבעון השלישי של 2010 לרמה דומה לזו שאפיינה את הרבעונים השלישי והרביעי של 2009. הבלימה שבאה לידי ביטוי בנתוני מדד הפרסום היא בניגוד לכל שאר האינדיקטורים הכלכליים (הנתונים ברובם מעודכנים רק עד לחודש יולי) הממשיכים להצביע על גידול וצמיחה.

כך, למשל, הריבית האפקטיבית של בנק ישראל נמצאת במגמת עליה מספטמבר 2009, המדד המשולב למצב המשק ורכיביו עולה מאז אפריל 2009, ושיעור האבטלה יורד באופן רציף מאז אוגוסט 2009. גם מדד הייצור התעשייתי ומדד יצוא הסחורות נמצאים במגמת עלייה מאמצע 2009.

מבין כל הפרמטרים המרכיבים את המדד רק ההוצאה לפרסום השפיעה ברבעון השלישי של 2010 באופן חיובי על המדד, ואילו כל שאר הפרמטרים השפיעו השפעה שלילית. מחירי הפרסום בטלוויזיה ירדו בשיעור של 6.6% בהשוואה לרבעון הקודם, הפקות הטלוויזיה החדשות ירדו בשיעור ניכר של 14.2%, ואילו הביקוש לעובדים במשרדי הפרסום ירד בשיעור חד של 40.6%.

הסתירה בין מדד הפרסום לשאר כל האינדיקטורים הכלכליים מחייבת להתייחס לנתוני המדד בזהירות ובחשדנות ומקשה על תחזיות מבוססות לפעילות ענף הפרסום בחודשים הקרובים.

ההוצאה לפרסום הרבעונית בהערכה למחירים ריאליים לפי נתוני יפעת בקרת פרסום עלתה ברבעון השלישי של 2010 בשיעור של 1.9% בהשוואה לרבעון הקודם. היקף הפרסום הגבוה בעיתונות, בחודש יולי לקראת החגים, השפיע באופן חיובי על סך ההוצאה לפרסום הרבעונית, ואילו היקף הפרסום המצומצם בכל ערוצי המדיה, ובמיוחד בטלוויזיה בחודש ספטמבר, השפיע בכיוון ההפוך.

המשמעות היא שאת עיקר העלייה בהוצאה הרבעונית לפרסום יש לייחס לפרסום בעיתונות בחודש יולי, שעלה לרמה של כ-218 מיליון דולר במחירי מחירון; ואילו את ההשפעה השלילית על ההוצאה הרבעונית לפרסום יש לייחס לפרסום בטלוויזיה בחודש ספטמבר, שירד לרמה של 165 מיליון דולר במחירי מחירון.

העלייה ברייטינג של ערוץ 1 ברבעון השני של 2010 מוסברת כולה על-ידי שידורי המונדיאל כאירוע מדיה מתמשך. משחקי המונדיאל התקיימו בין התאריכים 11.6 ועד 11.7, והירידה ברייטינג הממוצע של ערוץ 1 ברבעון השלישי של 2010 משקפת את החזרה ללוח המשדרים הרגיל. ברור כי לשידורים של שלב רבע הגמר ואילך שנמשכו עד 11 ליולי היתה השפעה גם על הממוצע של הרבעון השלישי, וללא שידורים אלה היתה הירידה ברייטינג הרבעוני הממוצע גדולה יותר.

ירידה ברייטינג הממוצע

מנגד, בערוץ 2 נרשמה ירידה משמעותית ברייטינג הממוצע ברבעון השני של 2010, וגם את זה ניתן לייחס להשפעת למונדיאל - וגם, ובעיקר, לחודש החגים. שידור שלבי הגמר של המונדיאל בערוץ 1 נמשך עד 11 ליולי והשפיע על הרייטינג בתחילת הרבעון, ואילו ספטמבר כחודש החגים, שאופיין על-ידי שידורים חוזרים רבים, השפיע על הרייטינג בסופו של הרבעון. בסך-הכול ירד הרייטינג הממוצע של ערוץ 2 ברבעון השלישי של 2010 בכ-11% בהשוואה לרבעון הקודם.

הטלוויזיה המסחרית בישראל, כמו ברוב ארצות המערב, יודעת להתמודד בהצלחה עם התחזקות האינטרנט ומצליחה לשמור על שיעורי הצפייה ובהתאם גם על ההכנסות מפרסום. עם זאת, אין להתעלם מן הירידה העקבית הקטנה ברייטינג השנתי הממוצע של ערוץ 2 מרמה של 17% ב-2007 לרמה של 16% ב-3 הרבעונים של 2010.

נתוני ערוץ 10 מצביעים על ירידה מתמשכת, משמעותית יותר, של הרייטינג השנתי הממוצע מרמה של 8.2% ב-2007 לרמה של 6.8% ב-3 הרבעונים של 2010.

ערוץ 9, שהצליח להגיע ברבעון הראשון של 2010 לרמה ממוצעת בפריים-טיים של 3.9% ושמר על רמה גבוהה של 3.6% גם ברבעון השני, יורד ברבעון השלישי לרייטינג ממוצע של 3%.

מספר הפקות הטלוויזיה החדשות ברבעון הוא פרמטר המאפשר להעריך את רמת הציפיות הממוצעת של המפרסמים להיקף הפעילות במשק בחודשים הבאים. ניתוח נתוני המדד מאז תחילת המדידה בינואר 2005 מראה כי פרמטר זה אמנם מגיב במהירות ובחדות לאירועים חריגים, ביטחוניים או כלכליים, ומכאן ניתן ללמוד כי המפרסמים עושים שימוש באופציה שיש להם לדחות פעילות פרסומית מתוכננת כאשר התחזיות שליליות, ואילו כאשר התחזיות חיוביות הם חוזרים לתכניות הפרסום המקוריות.

מספר הפקות הטלוויזיה החדשות מפגין תנודתיות רבה. ברבעון האחרון של 2009 ירד מספר זה בשיעור חד של כ-14% בהשוואה לרבעון הקודם, ואילו ברבעונים הראשון והשני של 2010 שב מספר ההפקות וגדל בשיעורים של 10% ו-15% בהתאמה.

התנודתיות הגדולה ממשיכה גם ברבעון השלישי שבו ירד מספר הפקות הטלוויזיה החדשות בשיעור של 14.2%. ברור כי לעונתיות יש השפעה על פרמטר זה, אך יחד עם זאת ייתכן כי המשמעות המלאה של הנתונים היא שהמפרסמים מאותתים על האטה ואולי אף בלימה בהקצאת תקציבים לפרסום בחודשים הקרובים.

האינטרנט ממשיך לצמוח

חלקו של האינטרנט בעוגת הפרסום בעולם עולה וימשיך לעלות בשנים הקרובות. לפי נתוני אתר האינטרנט e-Marketer היה חלקו של האינטרנט בעוגת העולמית ב-2009 13.7%, ובתחזית לעתיד הוא ימשיך לגדול ויהיה ב-2013 כ-18.5%. בישראל היה חלקו של האינטרנט ב-2009 17.4%, כאשר רק לפני שנתיים ב-2007 היה חלקו 10% בלבד.

על-פי נתוני יפעת, ההוצאה לפרסום באינטרנט, בהערכה למחירים ריאליים, עמדה ברבעון הראשון של 2010 על סך של 41.4 מיליון דולר. ברבעון השני עלתה ההוצאה ל-44.8 מיליון דולר, ואילו ברבעון השלישי של 2010 ירדה ההוצאה ל-43.4 מיליון דולר.

יש לזכור כי קיימת בעייתיות בחישוב ההוצאה לפרסום באינטרנט. לצד אמצעי פרסום מדידים כמו באנרים או קישורים ממומנים, מציע האינטרנט למפרסמים גם כלים אחרים כמו קידום אתרים במנועי חיפוש, משחקים אינטראקטיביים, שיווק ויראלי, שיווק במדיה החברתית, פרסום בעזרת הדואר האלקטרוני והשקעה בבניית אתרים למותגים. כלים אלה אינם מדידים, ועלותם נקבעת במקרים רבים במשא ומתן בין המפרסם לחברות הפרסום. עם זאת, מדידה עקבית של ההוצאה לפרסום באינטרנט בשיטת מדידה אחידה תאפשר לקבל במהלך הרבעונים סדרה של נתונים בעלת משמעות רבה.

כזכור, סקר TIM של TNS טלסקר בספטמבר מצביע על ירידה בהיקף הגלישה בשל החגים וריבוי החופשות. 12 מתוך 22 האתרים המובילים שנמדדים בסקר רשמו ירידה בשיעורי הגלישה לעומת החודש הקודם. זהו נתון לחודש ספטמבר בלבד, ובכל זאת יש בו כדי להסביר את הירידה הקטנה בהוצאה לפרסום באינטרנט בכל הרבעון.

אם הפקות טלוויזיה חדשות הינו פרמטר המעיד על ציפיות ותחזיות המפרסמים להיקף הפעילות במשק, הרי שהביקוש לעובדים בחברות הפרסום מצביע על תחזיות הפרסומאים ביחס להיקף הפעילות בענף הפרסום.

רמת הביקושים לעובדים בחברות הפרסום בישראל ירדה באופן ניכר בעקבות המשבר הפיננסי הגלובלי. מגמה זו השתנתה ברבעון הראשון של 2009, והנתונים הצביעו על מגמת צמיחה נאה ומתמשכת, אם כי מרוסנת, לאורך 6 רבעונים.

הירידה החדה בביקושים לעובדים ברבעון השלישי של 2010 בשיעור של כ-40% היא מפתיעה. ייתכן כי שיטת המדידה לקויה, ומספר מודעות הדרושים באתר ice לרבעון זה איננו מייצג נאמנה את הביקוש האמיתי, וייתכן כי חברות הפרסום אמנם מאותתות כי להערכותיהן תעשיית הפרסום עברה את נקודת השיא, וראוי להתחיל לרסן את ההוצאות. בכל מקרה, יש להמשיך לבחון בתשומת-לב את הפרמטר הזה ואת שיטת המדידה שלו ברבעונים הבאים.

לדברי מודי כידון, יו"ר איגוד חברות הפרסום, "הרבעון השלישי מצביע על האטה, ונראה שגם הרבעון הבא אחריו יהיו באותה מגמה. נראה שיש קשר ישיר בין הציפיות לצמיחה כלכלית והתחזיות ליציאה מן המשבר. נראה שלאחר התיקון של הרבעונים האחרונים אנו צפויים לרמת פעילות דומה. יחד עם זאת, נראה שגם בישראל, כמו בעולם, יש גידול במגזר הדיגיטלי".

מתודולוגיה: מדד הפרסום המעודכן

זהו הרבעון השלישי שבו מתפרסמים נתוני מדד הפרסום המעודכן. מדד הפרסום מתפרסם מאז ינואר 2005 ומספק כלי סטטיסטי רציף ויעיל לאומדן היקף הפעילות של ענף הפרסום בארץ.

השינויים במפת התקשורת וההשלכות המיידיות על תעשיית הפרסום חייבו בחינה מחודשת של שיטת חישוב המדד, שינוי בפרמטרים המרכיבים את המדד ושינוי בדרכי המדידה של הפרמטרים.

הבסיס החדש לחישוב מדד הפרסום המעודכן הוא, אם כן, הרבעון האחרון של 2009, כאשר מקדם הקשר בין שתי התקופות הוא 122.21.

בחרנו להמשיך ולהציג את נתוני המדד על בסיס ינואר 2005 כדי לשמור על רציפות הנתונים לאורך כל התקופה.

11

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.