מניות הנדל"ן, שחלקן עלו מאז המפולת ב-2008 במאות אחוזים, קצת השכיחו את מה שהיה כאן קודם - הירידות, החששות וחוסר האמון הכללי כלפי כל דבר ששידר חוסר ודאות ונדל"ן. זו הייתה שעתן היפה של אגרות החוב, שעצם העובדה שצנחו לרמות זולות, לצד המבנה המוסדר של התזרים שלהן, גילם פוטנציאל לתשואה נאה וברורה.

כעת, עולה השאלה האם ברמת המחירים הנוכחית אגרות החוב עדיין אטרקטיביות, האם המניות מציעות פוטנציאל גדול יותר לרווחים, והאם גם הן לא מתומחרות כבר במחיר מלא.

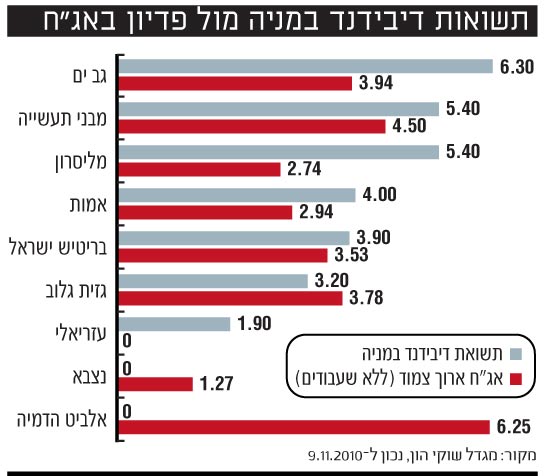

7.75% מול 4%

ההבחנה בין אג"ח למניות בענף הנדל"ן מתייחסת בראש ובראשונה לתחום הנדל"ן המניב, כי הוא מציע תזרים מזומנים קבוע במידה גדולה של ודאות הנובע מהכנסות משכר-דירה. התזרים הזה, בניכויים כאלה ואחרים (כמו למשל נטרול השפעות שערוכי נכסים) מהווה בסיס שמאפשר לחלק קופוני ריבית למחזיקי אג"ח או דיבידנד למחזיקי מניות.

למעשה, התזרים הזה הוא ה-FFO (Funds From Operations)- יציר כלאיים בין הרווח הנקי לבין תזרים המזומנים מפעילות שוטפת שרלוונטי במיוחד לחברות נדל"ן מניב (או קרנות ריט) ואמור להיות מדווח בקביעות על-ידיהן, אם יכנסו המלצות רשות ניירות-ערך לתוקף. אפשר להתייחס אליו כאל הרווח הנקי בנטרול הוצאות חד-פעמיות ובתוספת פחת, או לתזרים המזומנים מפעילות שוטפת לאחר תשלומי הריבית.

"יש כמה פרמטרים לבדוק את עדיפות ההשקעה בחברת נדל"ן, בין אם באג"ח או במניה שלה", אומר אלעד קראוס, אנליסט הנדל"ן של הראל פיננסים. "הדיבידנד מאותת על איתנות החברה, ויכולתה לחלק את הכסף; מה-FFO מחולק הדיבידנד והוא מראה את התזרים, ויש את התשואה הגלומה (Implied Cap) - בה מוסיפים לשווי השוק של מניות החברה את החוב נטו אך מנכים את שווי הנכסים בייזום של החברה, ואת זה מחלקים ב-NOI (Net Operatong Income, רווח תפעולי המתייחס להכנסות מהשכרת נכסים אך אינו משקף תזרים מזומנים או יתרת מזומנים של החברה, א"ו)".

לדברי קראוס, דרך התשואה הגלומה ניתן להתגבר על מכשול של פעילות יזמית מועטה בקרב חברות שעיקר פעולתן בנדל"ן מניב, כמו בגב-ים, שבשליטת נוחי דנקנר. "ככה נוצר מכנה משותף. בחברות יזמיות הניתוח הזה פחות רלוונטי, כי גם הרווחים שלהם אינם חד-משמעיים ואין רווחיות מייצגת, כמו בפלאזה סנטרס, חברת הבת של אלביט הדמיה - בחברה כזו אין משמעות ל-FFO או לתזרים הפרמננטי".

למרות שקראוס מציין באופן חד-משמעי כי ברמות המחירים הנוכחיות עדיף להשקיע במניות - "התשואה הגלומה או תשואת ה-FFO עומדת על 7.75% בערך, גבוה בהרבה מהתשואה לפדיון באג"ח, שנעה סביב 4%", הוא מעדיף להתייחס לניתוח תזרים ה-FFO של החברה ופחות בדיבידנד, כי יש חברות שלא מחלקות דיבידנדים, נצבא, למשל.

זה עושה לה עוול מבחינת המשקיעים?

"המשקיעים בנצבא מחכים להצפת ערך ולא מחכים לדיבידנד - הם שם בשביל עליית שער המניה. אני מעדיף בעיקר את התשואה הגלומה, הבעיה היא שחברות יזמיות או עתירות במזומן נפגעות מזה".

חברה עתירת מזומן שכזו היא קבוצת עזריאלי, שבשליטת דוד עזריאלי, שחולשת על יתרות מזומנים ואמצעים נזילים של 2.4 מיליארד שקל ומינוף נמוך. "יש לעזריאלי כוח פיננסי אדיר והוא יכול לקנות את בריטיש ישראל רק מהמזומנים, אם הוא היה סבור שהיו מאשרים לו את זה. להישאר עם היקף מזומנים כזה זה לא נכון, זה פוגע בתשואה וב-FFO. כיוון שהאחזקות הריאליות מהוות רק 15% מתיק הנכסים, אני מצפה לראות אותו משקיע את הכסף בנדל"ן".

ומה בקשר לחברות שיושבות על בנק קרקעות?

"אצל חברה יזמית שהיקף קרקעות שלה לא מניב כרגע, ה-FFO יחסית נמוך". זה המקרה למשל באפריקה נכסים, זרוע הנדל"ן המניב המוצהרת של אפריקה ישראל, היושבת על בנק קרקעות במזרח אירופה (ואת הפעילות במדינות אלה, המרוכזת בחברה הבת אפ"י אירופה, היא מתעתדת להנפיק ממש בימים אלה).

יש סיבה להשקיע באג"חים של חברות יזמיות?

"כל מקרה לגופו. יש חברות עם הרבה מזומנים בקופה, או קרקעות שניתן למכור ולכן האג"חים שלהן מציעות מידה גבוהה של ביטחון. בעיקרון, אצל יזמיות הנדל"ן רמת הסיכון גבוהה יותר, כך שעדיפה כבר ההשקעה במניה. מצד שני, לאור מסקנות ועדת חודק, יש כבר חברות כמו ב. יאיר שמגייסות חוב עם שעבודים (גם אם לא מדרגה ראשונה) שהמוסדיים לוקחים בחשבון".

יתרון שבכל זאת מציעות אגרות החוב על-פני המניות הוא ההצמדה למדד, כלומר ההגנה מפני אינפלציה, במרביתן - אך לדעת קראוס בין כה וכה מרבית חוזי השכירות (קרי ההכנסות) של חברות הנדל"ן המניב צמודים למדד.

קראוס לא לבד. הקולגה אדר עציוני ממגדל שוקי-הון מצביע על העדפה ברורה למניות חברות נדל"ן מניב על פני האג"ח שלהן, "במיוחד כשמדובר במניות שמתומחרות באופן מלא, אך מציעות תשואות דיבידנד שגבוהה מתשואת האג"ח".

עציוני ממליץ במיוחד על חברות נדל"ן שפועלות בישראל ומפגינות יציבות (אמות, מליסרון, גב ים), ש"גם שווי השוק שלהן יציב וגם ירדו פחות במשבר האחרון, ולכן מציעות גידור מפני ירידות". לא בכדי, על ההנחה הזו בדיוק בנוי "מדד נדל"ן כחול-לבן" מבית "גלובס מחקרים".

"ברגע שחברות כמו אמות וגזית גלוב מרגישות בנוח לגייס הון, זה אומר משהו לגבי שווי המניות, במיוחד שחלק מהמניות מתומחרות בשווי מלא. ועדיין, ניתן למצוא מציאות אטרקטיביות - מבני תעשייה שבשליטת אליעזר פישמן, למשל, בעלת השטחים הגדולים ביותר להשכרה בישראל".

עציוני ממקד את ההסתכלות שלו על תשואת דיבידנד, "כי זו השקעה לטווח ארוך - גם אם יש שנה אחת יותר טובה ושנה פחות, לאורך השנים הביצועים יתכנסו, והתשואה תעלה כי החברה צומחת". לכן, אגב, נוטה האנליסט להשוות את תשואת הדיבידנד לתשואה לפדיון באג"ח הארוכה ביותר שהנפיקה אותה חברה, שם מן הסתם התשואה גבוהה יותר. "אני דורש מהדיבידנד שלהן תשואה גבוהה יותר מהאג"חים הארוכים".

במקרה הזה, מציין עציוני כי קבוצת עזריאלי חריגה עם תשואת דיבידנד של כ-1.9% בלבד, פועל יוצא של לפחות מיליארד שקל שלא נעשה בהם שימוש לפיתוח נכסים ויושבים בפק"ם הצובר ריבית נמוכה. "בישראל יש לה קושי למצוא נכסים טובים במחירים אטרקטיביים".

לגבי חברות יזמיות, אומר האנליסט שהרווח הנקי שלהן לא מייצג וכולל שערוכים ולכן מקשה על חיזוי דיבידנד וגם אין להן הרבה אג"חים. "אם החברה נותנת פיצוי בדמות תשואה עודפת ביחס לחברות מניבות, והתזרים הצפוי שלה מהפרויקטים היזמיים מכסה את התשלומים הצפויים גם על האג"חים וגם על ההתחייבויות. הכול זה עניין של סיכון-סיכוי".

44

אליעזר פישמן הוא בעל השליטה ב"גלובס".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.