"בועת הנדל"ן", אם קיימת, חייבת את שמה במידה רבה לסביבת הריבית הנמוכה במשק מאז 2008, שאפשרה ליטול משכנתאות זולות ולרכוש באמצעותן נכס מוצק המתיימר להיות סולידי - דירה - שמניבה שכר דירה שיכול לשלם את הריבית לבנק ולהישאר עם עודף, או "לעשות סיבוב" ולמכור אותה ברווח הון מהיר, בשוק בו מחירי הדיור לא מפסיקים לעלות.

אם נשים בצד את הצעדים עליהם הכריז רה"מ בנימין נתניהו השבוע, ואת מכרזי השיווק של מינהל מקרקעי ישראל, לא פלא שחלק ניכר מהמאמצים לצנן את השוק נסובו סביב ריסון שוק המשכנתאות. כשהריבית המרכזית של בנק ישראל הייתה הראשונה בעולם לשנות כיוון והחלה את מסעה הארוך מעלה, המשכנתאות מוסיפות לרשום שפל חסר-תקדים בשיעור הריבית הממוצע שלהן.

כך למשל, מנתוני בנק ישראל עולה שהריבית הממוצעת על משכנתאות (לכל התקופות) הצמודות למדד המחירים לצרכן ירדה באוקטובר לשיעור שנתי מתואם של 2.18%. במסלול המושפע מריבית בנק ישראל, ריבית לא-צמודה שמשתנה לפי ריבית הפריים (שגבוהה מריבית בנק ישראל ב-1.5%), נעה הריבית בספטמבר סביב 2.9%. יחד עם זאת צריך לזכור שמדובר בבסיסי חישוב שונים, ולמשכנתא הצמודה יש להוסיף את האינפלציה בפועל (בבנק הפועלים למשל, העריכו לאחר פרסום מדד אוקטובר שהאינפלציה החזויה ב-12 החודשים הבאים תעמוד על 2.6%, בתוך היעד הממשלתי המוצהר, הנע בטווח 1%-3% לשנה).

לסיבה מדוע ריביות המשכנתא עדיין נמוכות בקנה-מידה היסטורי חרף הניסיונות להוציא מהן את האוויר אבות רבים. יש מי שיאמר שהתחרות בין הבנקים עושה את שלה - גם מבחינת מאבק על נתחי-שוק, גם הניסיון לקפוץ על העגלה ולהרוויח ממנה כל עוד אפשר, וגם הניסיון לשפר עמדות ולהציג גידול בתיק האשראי רגע לפני שהמאזן השנתי נסגר.

איילת ניר, הכלכלנית הראשית של בית ההשקעות IBI, מציעה לבדוק את המקורות לגיוס הכספים אותם מלווים הבנקים למשכנתאות - שנסמכים במידה רבה על אגרות החוב הממשלתיות הנסחרות בבורסה והתשואה לפדיון הנשקפת מהן. "לא תמיד העקום שומר על אותו המרווח", היא אומרת כשהיא מתייחסת לשונות בין האפיקים ובין התקופות השונות. "על פני זמן, הריבית הנמוכה לטווח קצר תחלחל גם לריבית לטווח ארוך, אבל זה יקרה כשהשוק יעריך שקצב עליית הריבית יהיה מהיר. בנק ישראל יכול רק לנסות ולטפל בצד הביקוש לדירות. לבנק ישראל אין השפעה על צד ההיצע, ובסופו של דבר זה כנראה לא מספיק, כך שקצב עליית המחירים מהיר מידי".

18 מיליארד באג"ח

אולי הוא צריך להעלות את ריבית בנק ישראל מהר יותר?

ניר: "לא כרגע, לא בסוף החודש. צריך לבחון איך ההחלטות של רה"מ משפיעות על השוק ועל ריבית המשכנתאות, כי לריבית המרכזית יש השפעה על המשק דרך הייצוא (שער החליפין, א"ו). צריך לבדוק אם אין מוצא אחר, ואני חושבת שראוי עדיין להמתין".

לפי ניר, "בנק ישראל יושב על 18 מיליארד שקל של אגרות חוב ממשלתיות שרכש בתקופת המשבר. אם הוא ימכור אותן הוא יגדיל את ההיצע, המחיר ירד והתשואה לפדיון תעלה. זה לכשעצמו יביא לייקור המקורות של הבנקים למשכנתאות ולעליית הריבית עליהן. הבעיה היא שהתשואות לפדיון בשפל היסטורי".

יונתן כץ, הכלכלן הראשי של בנק HSBC ישראל, מסכים. "באמת הריביות הן בשפל כרגע, ומסיבות די ידועות - לא רק הקשר עם ריבית בנק ישראל לטווח קצר, אלא גם הקשר עם הריביות של בנקים מרכזיים מחו"ל, ובייחוד הריבית האפסית בארה"ב. כיום, הממשלה נהנית מגירעון יחסית קטן מהמתוכנן כך שהיא מגייסת מעט מאוד כסף בשוק האג"ח", מוסיף כץ. מכאן, קצרה הדרך לביקוש שמעלה את מחיר האג"ח, ומוריד את התשואה לפדיון הגלומה בהן - שמוביל להוזלת הריבית על המשכנתא.

"השאלה היותר חשובה היא המבט קדימה בהתייחס למחירי המשכנתאות, גם לטווח קצר וגם לטווח ארוך יותר. כל מקרואיסט ייתן לך דעה שונה, אבל אני קצת קיצוני, ובניגוד לקונצנזוס אני רואה העלאת ריבית קרובה בסוף נובמבר (0.25%), ובסוף 2011 אני רואה את ריבית בנק ישראל מגיעה ל-3.75% לעומת 2% כיום. התשואות לפדיון בשוק המק"מ מגלמות ציפיות לעלייה מתונה בהרבה - 2.75%-3%. זה נובע מהתחזיות שלי לאינפלציה, למצב הדיור, למצב המשק. זה כמובן יעלה את המימון לטווח קצר וגם את הריבית לטווח ארוך".

בדרך כלל הטענה היא שהריבית לטווח קצר לא מצליחה להשפיע על הריבית לטווח ארוך.

כץ: "היא לא משפיעה באופן ישיר, אבל מחקרים אמפיריים מראים שיש קשר בין הריביות. אין לי ספק שאם ריבית בנק ישראל הייתה חוזרת לרמה נורמלית, כמו שפישר מציין שזה אכן הכיוון, אז קצב ההעלאה הוא פונקציה של מט"ח, ריביות בחו"ל וכו'. גם המצב הפיסקאלי משנה - כמה כסף הממשלה תצטרך לגייס ובכמה תחרוג מיעד הגירעון. כל זה רע לשוק המשכנתאות - ריבית בנק ישראל תעלה, אפילו יותר מציפיות השוק, התקציב יהיה פחות טוב מהמתוכנן והגיוס הממשלתי יעלה בעקבותיו, ולפיכך, במבט קדימה, הריביות הנמוכות גם הן יעלו".

בהקשר זה מזכיר כץ את האג"ח הממשלתיות שמנפיקה ארה"ב ל-10 שנים (אג"ח לא צמודות בריבית קבועה). "אם ארה"ב לא תיכנס למיתון בעל תחתית כפולה תוך חצי שנה, אפשר להניח שהכלכלה תראה סימני התאוששות מתונים, כך שהפדרל ריזרב לא יצטרך לבצע הזרמה מוניטרית נוספת מעבר לתוכנית ההקלה הכמותית הנוכחית ("QE2"). בתורו, מדד הייחוס מארה"ב ממנו נגזרות התשואות לפדיון בארץ לא יעלה, ולא יביא להשפעה מידית על הריביות בארץ, הקצרה והארוכה גם יחד.

"השווקים מתמחרים ציפיות, ועובדה שהאג"ח הארוכות האלה הציגו תשואה לפדיון של 2.3% לפני ההכרזה על התוכנית, והיא עלתה ל-2.85% אחרי ההכרזה". במילים אחרות, אומר כץ, שערי האג"ח הממשלתית האמריקנית נפלו כשהשוק הבין שמדובר בהזרמה גדולה מהציפיות הראשוניות. "כולם הרי חזאים וחייבים לצפות את המהלכים קדימה. השוק חושש והשחקנים אומרים לעצמם: 'אני אהיה האחרון שאמכור את האג"ח בעוד 5 חודשים?' אז יש כדור שלג שמקדים את עצמו כבר עכשיו, וזה קרה גם כשפישר קנה אג"ח בישראל".

בכמה זה ישפיע על ריבית המשכנתא אצלנו?

"אני מעריך שהריבית הממוצעת תעלה ב-0.5% לפחות, ותגיע לכ-3% באפיק צמוד המדד, והאמת היא שהריבית לטווח הקצר, המשתנה לפי הפריים, תעלה אפילו יותר - אם הצפי הוא לעלייה של 1.75% בריבית בנק ישראל. וזה, צריך לזכור, מתייחס רק לריבית הפריים - ולא מן הנמנע שבנק ישראל ינקוט בצעדים נוספים בסבירות גבוהה שישפיעו גם על המרווח מריבית הפריים".

הסכנה שבפריים

הפרמטרים הרבים והמגוונים שמשפיעים ביחס ישיר והפוך על ריבית המשכנתא באפיק כזה או אחר מביאה את חיים פרייליכמן, מנכ"ל בנק אגוד בהווה ומנכ"ל בנק טפחות בעבר, להפנות את תשומת הלב למשכנתאות הניתנות כתמהיל של מגוון מסלולים. "ככה ניתן להיחשף לאפיק שמוזיל את המשכנתא מצד אחד, אבל לקבל יכולת הגנה לאורך הזמן שהוכיחה את עצמה. ברורה לי נטיית הלב ללכת אחרי אותו אפיק שנותן ריבית נמוכה יותר, ולהעניק לו נתח מרכזי בתמהיל".

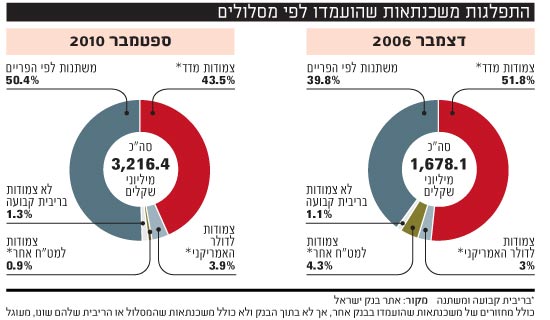

פרייליכמן מתכוון, איך לא, לריבית הפריים שהפכה פופולארית ביותר בקרב נוטלי המשכנתאות, ולמעשה לפי נתוני בנק ישראל הפכה למסלול הפופולארי ביותר (ראו גרפים).

"לנוכח העובדה שהמשכנתא מושפעת מהנטייה לקחת אותה במסלול שמשתנה לפי הפריים, כלומר לפי הריבית לטווח קצר שצפויה לעלות, רצוי שהרכיב הזה יקטן - למרות שלכאורה הריבית הצמודה גבוהה יותר, אם משקללים גם את ערך ההצמדה".

אומנם גם מנכ"ל בנק אגוד יודה ש"מי שלקח משכנתא בריבית משתנה לא צמודה לפני 4 שנים הרוויח הרבה כסף, ביחס למי שלקח משכנתא צמודה למדד בריבית קבועה", אבל באותה נשימה הוא יודע לספר ש"לטווח-ארוך זה די מתאזן", היות ומדדים גבוהים מתורגמים לעלייה בריבית הפריים. "זה הולך ומתכנס לאותה רמה".

אפקט שמזכיר פרייליכמן ויכול להשפיע על סכום ההחזר החודשי של כל לווה בדרך כלל נסתר מן העין וקשור במבנה לוח הסילוקין עצמו. על-פי רוב, לרוב המשכנתאות ההחזרים מחושבים לפי שיטת שפיצר - שיטה שמנסה להביא לתשלומים קבועים ככל האפשר לאורך תקופת ההלוואה, ובכך להעניק ודאות וביטחון ביחס לתזרים המזומנים (למעט שינויים הקשורים להצמדה או לריבית הפריים).

שפיצר גורס הקרן

כיוון שלוח שפיצר מניח חישוב מראש של כל סכומי הריבית, הוא נבנה על בסיס שיעור הריבית במועד לקיחת המשכנתא. אם הריבית הזו זולה יותר, היא תגזור החזרים נמוכים יותר במשכנתא לפי לוח שפיצר, גם אם הריבית תעלה בהמשך. "כך אפשר לגרוס את יתרת הקרן מהר יותר מבלוח שפיצר שחושב לפי ריבית נמוכה".

יחד עם זאת, ולמרות השכיחות של לוח שפיצר, חשוב להזכיר שהחישוב של הריבית מראש גוזר חלוקה פנימית שונה של החזר הקרן והריבית בכל תשלום - כך שבתשלומים הראשונים הלווה פורע בעיקר ריבית, ובהמשך המגמה מתהפכת.

לוח סילוקין נפוץ פחות הוא זה המתבסס על פירעון שווה של מרכיב הקרן מידי חודש, ואת הריבית השוטפת שנצברה על היתרה. בצורה כזו מחזירים יותר מקרן ההלוואה יותר מהר, מה שמשפיע גם על סכומי הריבית שמחזירים לבנק בסופו של דבר - כי יתרת חוב יותר נמוכה מתורגמת לריבית יותר נמוכה שנצברה על הסכום שנותר לתשלום. מצד שני, המשמעות היא שהתשלומים החודשיים אינם קבועים, הם הולכים ופוחתים ומתחילים מהחזר הגבוה מההחזר הנגזר מלוח שפיצר - ולא כל לווה יכול לעמוד בכך.

11

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.