בשנים האחרונות מתנהלת בשוק המשכנתאות תחרות עזה בין הבנקים. אבל האם זה כדאי, האם זהו תחום כה רווחי? התשובה לכך מפתיעה. מתחילת 2010 עמד הרווח המצרפי במגזר המשכנתאות על 481 מיליון שקל, שהם 10% מהרווח הכולל של הבנקים. אבל אם ננטרל את מזרחי טפחות , בו הרווח ממשכנתאות הוא 37% מרווחי הבנק, נראה כי הרווח ממשכנתאות מהווה בסך הכול 6% מהרווח המצרפי.

ברוב הבנקים משכנתאות אינן מקור רווח משמעותי, בוודאי בהשוואה להון ולתשומת הלב הניהולית המושקעת בו. בנק הפועלים , למשל, מדווח על תשואה של 4.9%, לא שיעור גבוה במיוחד. גם התשואה על ההון של הבנקים הייעודיים - לאומי למשכנתאות ודיסקונט למשכנתאות - אינה גבוהה: 7.5% ו-2.9%, בהתאמה. רק מזרחי טפחות מציג תמונה הפוכה, עם תשואה גבוהה מאוד של 13.9% על ההון במשכנתאות.

כאן היה המקום לומר כמה דברים על בנק ירושלים ועל רווחיותו במשכנתאות. אחרי הכול, הבנק, בניהולו של אורי פז, מתמחה במשכנתאות, ואלה אף תרמו בשנה הקודמת 38% מרווחיו. אבל באופן מטריד ירושלים הוא הבנק היחיד שאינו מדווח בנפרד בדוח הרבעוני על רווחיו מפעילות המשכנתאות, ובוחר להציג את הנתונים הללו רק בדוח השנתי.

והנה עוד תמיהה: זה לא סוד שעד עכשיו הבנקים התעלמו ממגבלות המימון שהטיל בנק ישראל על משכנתאות. הפיקוח על הבנקים קבע כי בכל הלוואה בה המימון מעל 60% תתבצע הפרשה של 0.75% לחובות מסופקים, אבל הבנקים ספגו בעצמם את התייקרות המקורות, מבלי לייקר את המשכנתא ללקוחות. כמה זה עלה להם? ברבעון השלישי הם הפרישו 36 מיליון שקל בגין ההוראה החדשה, כלומר כ-15% מהרווח הרבעוני במשכנתאות שגם כך, כאמור, אינו גבוה במיוחד. ובמילים אחרות, כדי לשמור על מעמדם התחרותי בשוק לא רווחי במיוחד, הבנקים מוכנים לוותר על הכנסות של כ-140 מיליון שקל בשנה.

הפער בין לאומי לפועלים מצטמצם

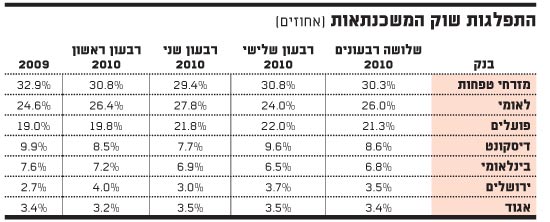

ומה באמת מצב התחרות עם סיום הרבעון? אצל מוביל השוק, מזרחי טפחות, נשמרת יציבות. הבנק, בניהולו של אלי יונס, חזר לנתח שוק של מעל 30%. ברבעון הראשון הציג הבנק נתח של 30.8%, בשני הוא ירד ל-29.4%, וכעת, בשלישי, הוא חזר ל-30.8%. בממוצע שלושת הרבעונים נתח השוק של מזרחי טפחות עומד על 30.3%.

בנק הפועלים המשיך להתחזק והגיע ברבעון השלישי לנתח שוק של 22%, ובממוצע מתחילת השנה הוא מחזיק ב-21.3%. לאומי נחלש מעט ברבעון וירד ל-24%. הפער בין לאומי להפועלים שהיה ברבעון הראשון 6.6 נקודות אחוז הצטמצם ל-2 נקודות אחוז. בהיקפי הלוואות הפער קטן מ-800 מיליון שקל ל-300 מיליון שקל. עם זאת, לאומי שעדיין נהנה ממחצית ראשונה חזקה במיוחד, עומד בשלושה רבעונים על נתח שוק של 26%.

מבין הבנקים הקטנים בתחום, רשם דיסקונט התחזקות משמעותית ברבעון השלישי כאשר היקף המשכנתאות שנתן עלה ב-28%, ונתח השוק שלו הגיע ל-9.6%. זאת לאחר שברבעון הקודם הסתפק ב-7.7%. מתחילת השנה נתח השוק הממוצע של דיסקונט הוא 8.6%.

חולשה מהותית נרשמת בבינלאומי: הבנק צומח פחות מהשוק, עם עלייה של 24% כאשר השוק כולו עלה ב-40%. ברבעון השלישי אף ירד היקף ההלוואות החדשות שנתן הבנק. התוצאה הצפויה היא ירידה בנתח השוק ברבעון ל-6.5%, כשמתחילת השנה מדובר ב-6.8%. בנק ירושלים צומח וברבעון השלישי חלקו בשוק הוא 3.7%, כאשר מתחילת השנה הוא עם 3.5% בהשוואה ל-2.7% בשנה קודמת. אגוד, להבדיל, צומח בקצב השוק, כשנתח השוק שלו מתחילת השנה הוא 3.4%, בדומה לאשתקד.

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.