עמלות בנקים הן נושא כה טעון ורגיש, עד שכל קשר בין המציאות לשיח הציבורי בעניינן ניתק מזמן. בניגוד לתחושה בציבור, 70% מהכנסות הבנקים אינן מגיעות מעמלות אלא מריביות, ועמלות גבוהות אינן הבעיה העיקרית של הלקוחות. אבל לך תספר את העובדות לחברי כנסת או לארגוני צרכנות.

כך או כך, שנתיים וחצי אחרי שנכנסה לתוקף רפורמת העמלות תוצאותיה ברורות, וניתן כבר להגיע לכמה מסקנות, חלקן אינן נעימות.

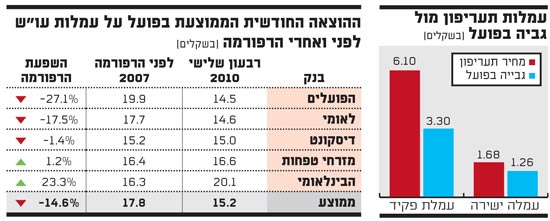

1. בבנק ישראל מכריזים על ניצחון גדול. עקב רפורמת העמלות "חלה ירידה בעלות הממוצעת בפועל של שירותי חשבון עו"ש נפוצים", הם טוענים. בואו נביט במספרים שמציג המפקח על הבנקים, דודו זקן. מנתוניו עולה כי ההוצאה הממוצעת עבור סל שירותי העו"ש הנפוצים היא 15.2 שקל בחודש, ירידה בהשוואה לשנת 2007 בה ההוצאה עמדה על 17.8 שקל בחודש. חישוב מהיר מראה שהחיסכון החודשי שנוצר ללקוחות הבנקים מרפורמת העמלות הגדולה של שנת 2008 הוא 2.6 שקלים, שהם 31.2 שקל בשנה. אמנם באחוזים זה נשמע הרבה יותר מרשים, חיסכון של 14.6%, אבל בסופו של דבר מדובר בסכום שאי אפשר לקנות איתו אפילו כרטיס לקולנוע.

2. הבנקים הגדולים הם הכי זולים. כל חצי שנה מתייצב המפקח על הבנקים בפני ועדת הכלכלה כדי לדווח על ביצועי העמלות ומשווה בין הבנקים. בכל פעם המספרים משתנים קצת, אבל התוצאה זהה: בנק הפועלים ובנק לאומי הכי זולים, הבנק הבינלאומי הכי יקר. דיסקונט ומזרחי טפחות באמצע, ומיישרים קו לאיטם עם שני הגדולים, כך שהפער עומד היום על אחוזים בודדים.

מנגד, הבינלאומי יקר בצורה משמעותית, כשהפער בינו לבין בנק הפועלים (הזול ביותר) עומד על 39%. מאז הרפורמה הוצאות לקוחות הבינלאומי על עמלות עו"ש דווקא עלו, ובשיעור של 23% שאינו זניח.

3. בבינלאומי מודעים למיצובם כבנק הכי יקר. לכן, כאשר בנק ישראל פרסם את נתוני ההשוואה בין הבנקים, היה הבינלאומי הבנק היחיד שהוציא תגובה בעניין. הנה היא כלשונה: "הבינלאומי הוא הבנק הזול ביותר לקבוצות אוכלוסייה כגון צעירים, חיילים, סטודנטים, גמלאים ועוד. עם זאת, ההשוואה נותנת תמונה מאוד חלקית. מדובר במספר מצומצם של עמלות שמהוות רק חלק קטן מעלות ניהול חשבון בנק. מרווחי הריבית מהווים הוצאה משמעותית יותר ואינם באים לידי ביטוי בהשוואה, כאשר לבינלאומי יתרון תחרותי.

"בנוסף, נציין כי הבינלאומי מעניק שרות איכותי ומנצח בכל סקרי השרות. חשוב גם לומר כי לבנק בגודל בינוני המתחרה מול הבנקים הגדולים יש חיסרון לקוטן ולא במקרה הבנקים הבינוניים נמצאים בראש הרשימה. מבנה התחרות הוא כזה שמביא להיווצרות מצב זה".

ארבעה טיעונים עולים מתוך התגובה של הבינלאומי. בואו ננתח אותם אחד אחד.

הטיעון הראשון הוא אפולוגטי. נכון שאנחנו יקרים בממוצע, טוענים בבינלאומי, אבל לאוכלוסיות ספציפיות אנחנו זולים יותר. לא ברור מה בעצם מנסה הבנק להשיג באמצעות הטיעון הזה. או קיי, אז אתם הכי זולים לסטודנטים, מה אמורה לעשות עם זה שאר האוכלוסייה? והאם אתם מצפים מסטודנט שסיים את לימודיו לעבור מהבנק שלכם לבנק הפועלים, ולשוב לבינלאומי רק כשיהיה גמלאי?

בטיעון השני עובר הבינלאומי להתקפה, ומסביר ששיטת ההשוואה מטעה. בנק ישראל, טוענים שם, משווה פה בין "מספר מצומצם" של עמלות, ולא מתייחס בכלל למרווח הפיננסי, שם "לבינלאומי יתרון תחרותי".

הטענה הזו נכונה, אבל לא רלוונטית. אלו כללי המשחק של ההשוואה ומי שקובע אותם הוא הרגולטור, לא המפוקחים. בנוסף, מי אמר שלבינלאומי יש יתרון תחרותי במרווח הריבית? לא זכור לנו שאי פעם הוצגו נתונים השוואתיים אובייקטיבים שמוכיחים זאת.

הטיעון השלישי הוא ראוי. אני הכי יקר, אבל אני נותן שירות מצוין. במילים אחרות, בבינלאומי אומרים לנו "תשלמו יותר ותקבלו יותר". בהחלט טענה שאפשר לדון בה ברצינות. אבל האם היא נכונה? קשה לדעת. סקרי שירות אינם מדע מדויק.

הטיעון הרביעי הוא המרתק מכולם. זו לא אני, אומרת מנכ"לית הבינלאומי סמדר ברבר צדיק, זה מבנה השוק. כבנק בינוני אני סובלת מחיסרון לקוטן לכן אני נאלצת לגבות מחירים גבוהים. יש לפחות שתי בעיות עם הטיעון הזה: קודם כל, הוא סותר את הטיעון הראשון של הבנק. הרי אם הבינלאומי סובל מחסרון לקוטן איך הוא מצליח להיות תחרותי דווקא באוכלוסיות נישה? ושנית, אם הבעיה היא במבנה השוק, איך זה שדיסקונט ומזרחי טפחות גובים מחירים נמוכים בהרבה? הם לא בנקים בינוניים?

4. נתוני בנק ישראל חושפים שוב שתעריפון הבנקים אינו רלוונטי, ומגלים את היקף ההנחות האדיר שמקבלים הלקוחות ביחס לתעריף הרשמי. ההנחה הממוצעת בעמלת פעולה על ידי פקיד מגיעה ל-46% מהעמלה על פי התעריפונים, וההנחה הממוצעת בעמלת פעולה בערוץ ישיר היא 25%.

אז הנה רעיון למנכ"ל בנק שרוצה להיות יצירתי: אם ממילא אתה גובה עמלה נמוכה שאין בינה לבין התעריפון כל קשר, מדוע לא תוזיל את התעריפון ב-20% ותצא בקמפיין לגיוס לקוחות? נכון, תפסיד חלק מסוים מההכנסות כי מי שמשלם את המחיר המלא בתעריפון יקבל פתאום הטבה משמעותית, אבל אתה תצא גדול, תקבל כותרות מפרגנות לעצמך, ויחסי ציבור חיוביים לבנק.

5. אז מדוע אף בנק לא מרים את הכפפה ומוזיל את העמלות? כי האמת המרה היא שהעמלות מעניינות מאוד ח"כים ועיתונאים, אבל את הלקוחות הן מעניינות פחות. כל הסקרים מראים שוב ושוב שהפרמטר החשוב ללקוחות הבנקים הוא קודם כל מיקום הסניף, שעות הפתיחה שלו והנגישות. אחר כך מגיעים בסדר משתנה: שירות, מקצועיות והיכרות עם הפקיד. העמלות נמצאות רק בקצה הרשימה.

כך שבסופו של דבר מי שנוהג כאן באורח רציונלי הוא דווקא הבינלאומי. פעמיים בשנה מכריז עליו בנק ישראל כבנק הכי יקר, במשך יומיים יש קצת רעש, וזהו. הקופה ממשיכה לרשום.

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.