בשבוע שעבר נרשם מקרה נדיר במדינת ישראל: מחאה חברתית הביאה לשינוי מיידי, מצד מקבלי ההחלטות: ביטול העלאת מס על הדלק. כנראה שביטול זה לא ישנה את חיינו בצורה משמעותית, אבל הוא מהווה לדעתי אבן דרך במערכת היחסים שבין האזרח לרשויות.

ככול שהבחירות יתקרבו, נראה "התחשבות" דומה, וצעדי הקלה, שיחרגו מן המנטרות הרגילות מהאוצר.

אני סבור שהתסכול בציבור הישראלי מתחיל להצטבר כתוצאה מהעובדה הפשוטה שהכנסה מעבודה אינה מספיקה על מנת לחיות בכבוד. נוסיף לכך פער כלכלי גדל והולך בין העניים והעשירים, ומדיניות העברת הוצאות מן הממשלה לאזרח שלא עושה רושם שתשתנה, ונקבל ציבור שאינו מוכן לקבל גזירות בשקט האופייני שבו קיבל אותן עד כה.

אינפלציה מרימה ראש יחד עם גידול באבטלה, הוא מצב שקובעי המדיניות חוששים ממנו יותר מכול, ולצערי זה בדיוק מה שמסתמן מן הנתונים כרגע.

בסקירה זו אנסה להרחיב לגבי אספקטים אלו במשק מדינת ישראל:

תחילה נראה גרפיים עדכניים מבנק ישראל בנושא:

משה שלום בנקישראל

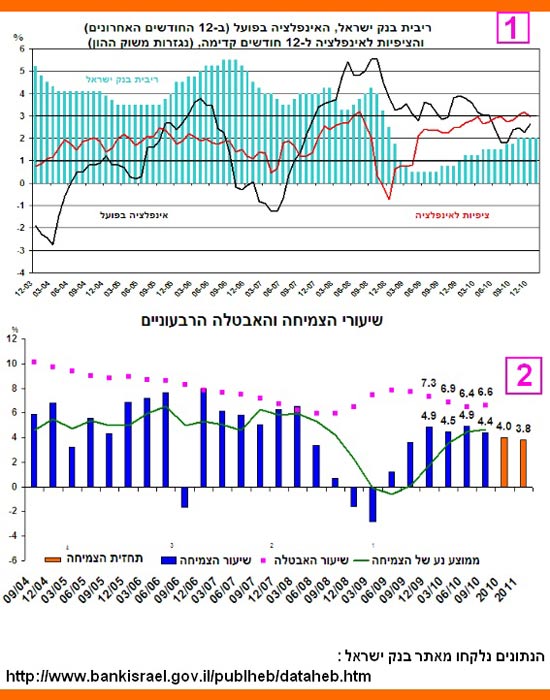

הגרף העליון (1) מלמד שהציפיות לאינפלציה בשוק ההון, גבוהות מן האינפלציה עצמה (קו אדום מעל השחור). יתר על כן, העמודות הכחולות, המייצגות את ריבית בנק ישראל, במגמת עלייה ברורה מאז התחתית שנקבעה בזמן המשבר של 2008. השילוב בין שני אלמנטים אלו די מפתיע כשלעצמו.

לכאורה, היינו מצפים שציפיות האינפלציה ירדו, כשהבנק המרכזי מעלה ריבית. אבל במציאות קורה ההיפך. מהו יכול להיות ההסבר לכך? אין ספק שעליית מחיר הסחורות בעולם מהווה גורם מכריע ראשון במעלה. אולם אוסיף לכך עוד שני אלמנטים מקומיים: התאוששות, ועלייה בשער החליפין של הדולר-שקל, והמשך העלייה בנדל"ן המקומי.

העלייה בריבית על השקל לא הצליחה לעצור את הגאות בשוק הדיור הישראלי, וכנראה הפסיקה להשפיע על שער הדולר בשקלים. 3.5 נשארה "תחתית-בטון", שממנה הזוג לא מוכן לרדת. גורמים קלאסיים אחרים לאינפלציה, כמו עלויות שכר וצריכה מוגברת, לא קיימים, לכל הפחות לא במידה גדולה דיה, כדי שישפיעו.

בגרף התחתון (2) מוצגת הירידה בצמיחה (בכחול) ובתחזית שלה (בכתום), ועלייה באחוזי האבטלה (בסגול). אמנם השינויים מינוריים לעת עתה, אבל אם המגמה תמשך, לפנינו תנועת מלקחיים לא נעימה: עליית ביוקר המחייה בשילוב האטה כלכלית. דהיינו: סטגפלציה.

האם ניתן למצוא בשוק ההון חיזוק למגמות המסתמנות מנתונים אלו?

לפניכם שני גרפים נוספים:

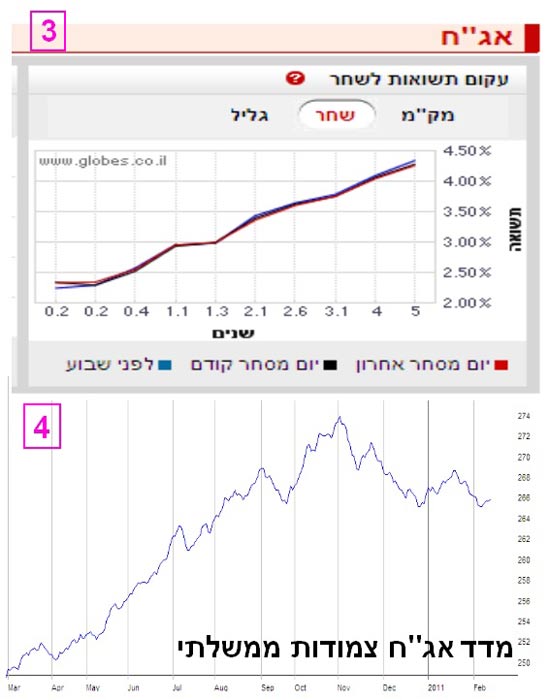

משה שלום עקומה

בגרף העליון (3) נראית עקומת התשואות של אגרות החוב הלא צמודות מסוג שחר. העקומה מציגה את התשואות (ציר אנכי) לעומת הזמן לפירעון של האגרות (ציר אופקי). עקומה חדה, כמו זו המוצגת, מצביעה על תחזית לעלייה די חדה, ומהירה, של ריבית בנק ישראל. עלייה כזו מתרחשת, אך ורק כאשר צפויה גם אינפלציה.

הגרף התחתון (4) הוא גרף יומי של מדד אגרות החוב הממשלתיות הצמודות. עד נובמבר של שנה שעברה, חזינו לעלייה דרמטית בערכו של מדד זה. מאז, התבצע תיקון טכני אשר מצא תמיכה שוב ושוב באזור ה-265. אם רמה זו תמשיך לתמוך במחיר המדד, לפנינו בסיס, שממנו יכולה בהחלט להתחדש המגמה העולה התומכת בצפי לאינפלציה גבוהה יותר בעתיד.

לסיכום

הרקע החברתי-כלכלי במדינתנו הולך ונהיה פחות נוח עבור מקבלי ההחלטות. המדיניות המעבירה עלויות שירותים ממשלתיים לכיסו של האזרח מתחילה לתת את אותותיה, ולעורר תסכול וחוסר שביעות רצון.

במצב כזה, הדבר האחרון שרצוי הוא שילוב אינפלציה עם האטה כלכלית. ארבעת הגרפים המוצגים בסקירה זו אינם מציגים אינפלציה דוהרת או שינוי משמעותי לרעה במצבה הכלכלי של המדינה, אלא רק סימנים של תחילת תהלך כזה.

התחזית לאינפלציה, המשתקפת מנתוני בנק ישראל, ומעקומת התשואות, מרמזת על הפסיכולוגיה של השחקנים הגדולים בזירת האינפלציה:

התייקרות הסחורות מחו"ל, המשך התייקרות הנדל"ן המקומי והתחזקות הדולר-שקל בגלל אירועים גיאו-פוליטיים באזורינו, הם הגורמים העיקריים לכך. הבעיה היא שבנק ישראל יתקשה להיות אגרסיבי בריסון אינפלציה, כאשר מתחילה להסתמן ירידה בצמיחה ועלייה באבטלה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.