בתקופה שאפילו המוצר הסולידי כמו קרנות הנאמנות המעורבות מניבות ברובן תשואה שלילית ולאחר ירידה של 6% במדד ת"א 25 מתחילת השנה. לא מעט משקיעים שואלים את עצמם לאן ממשיך שוק ההון הישראלי מכאן.

השאלה הזו אף פעם אינה פשוטה, אך מכיוון שהזרז לירידות האחרונות הוא ממקור חיצוני לשוק (רעידת האדמה ביפן, מהומות במצרים ולוב, עליית מחיר הנפט), התשובה לשאלה מסובכת מתמיד ואינה חד משמעית.

על מנת לנסות לקבל מענה, ניתן לבחון את הכלכלה ב-3 ניתוחים עיקריים: ניתוח טכני, ניתוח פנדומנטליסטי, ותנועת כספים (follow the money).

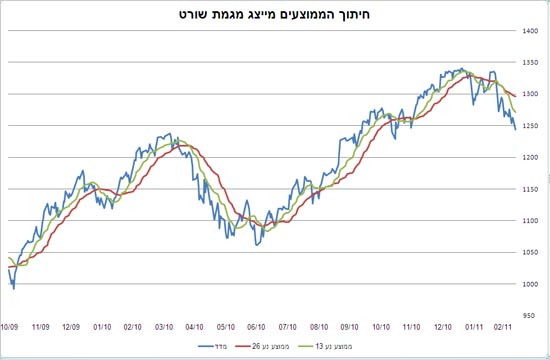

ניתוח טכני: נבוא שמגשימה את עצמה

ניתוח טכני של מדד ת"א 25 מציג תמונה כמעט חד משמעית של המשך מגמת הירידות. בטורים קודמים התבטאתי על חוסר האמונה שלי בניתוח טכני כשיקול שעומד בפני עצמו, אך ציינתי גם כי על משקיע פונדמנטליסטי (המתבסס על נתונים כלכליים ותמחור) לבחון ניתוח טכני על מנת לקבל זוית ראייה נוספת ולהבין את "תחושות" המשקיעים.

אני בוחר לבחון את "רבי המכר" של הניתוחים הטכניים, אותם ניתוחים בסיסים שאחוז גבוה של משקיעים בוחנים אותם ולכן הם בבחינת "נבואה שמגשימה את עצמה". בין השאר מדובר על ממוצע נע 50 יום, ושילוב של ממוצעים נעים של 13-26 ימים.

בחינת אינדיקטורים טכניים של מדד ת"א 25 מראה כי אנחנו במגמת שורט מובהקת. בחינת אותם האינדיקטורים על מדד ה-S&P 500 מציג התמונה דומה. ה-S&P 500 חצה כלפי מטה את קו הממוצע הנע 50 של יום, וגם ממוצעי ה-13-26 ימים כבר נחצו, דבר המלמד על מגמת שורט.

חיים נתן 50

חיים נתן ממוצעים נעים

תנועת כספים: עוברים לקרנות הכספים הבטוחות

קרנות הנאמנות המסורתיות, ללא קרנות כספיות, פדו כחצי מיליארד שקל מתחילת החודש. גם חלוקת האפיקים מראה כי ציבור המשקיעים ויועצי ההשקעות מפתחים ראייה פסימית לגבי השוק, פודים נכסים מהאפיקים המסוכנים ומסיטים אותם אל עבר האפיקים הבטוחים.

האפיק שגייס כספים באופן משמעותי מתחילת החודש האחרון הוא הקרנות הכספיות שגייסו כ-7 מיליון שקל. לעומתם, פדו הקרנות המנייתיות כ-200 מיליון שקל. בתקופות של עלייה בשנאת הסיכון פודים המשקיעים כסף מהקרנות המנייתיות והמסוכנות יותר, ועוברים לקרנות הכספיות הבטוחות (בשיא המשבר ב-2008, היקף הנכסים באפיק הזה היה בשיאו). גם עליית ריבית בנק ישראל, הופכת את האפיק הזה למעט יותר אטרקטיבי מבעבר.

מתחילת החודש, התמונה מראה על יציאת כספי הציבור דרך קרנות הנאמנות, ממניות וגם מקרנות האג"ח הכללי. אם כספי המשקיעים יוצא מהקרנות המנייתיות והמעורבות, הרי שהדבר יקשה על פיתוח מגמת עליות בשווקים.

גם בנושא הזה נראה כי חולשת השוק המקומי מובהקת, בעוד בארה"ב המצב שונה. בשבוע האחרון, גייסו קרנות נאמנות האמריקניות כמיליארד וחצי דולר, בשונה מהקרנות המקומיות. גיוס הכסף לקרנות המנייתיות בארה"ב הוא מגמתי מתחילת השנה, ויכול להסביר באופן חלקי את התשואה החיובית של שוק המניות האמריקני אל מול החולשה של השוק המקומי. אגב, גם בישראל מגייסות קרנות הנאמנות המשקיעות במניות בחו"ל אל מול פדיונות בקרנות המקומיות.

ניתוח פנדומנטליסטי: נותן תמיכה למניות

ניתוח פונדמנטליסטי עוסק בעיקר בניתוח חברות, אך בהקשר הזה נתייחס לתמחור של מדדי מניות.

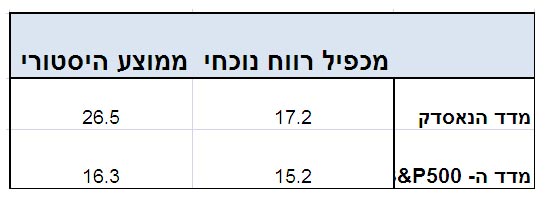

השוואה של מכפיל הרווח הנוכחי של מדד ה-S&P 500 לעומת זה ששרר ב-2008, מראה כי השוק עכשיו אינו יקר, הוא אפילו נמצא מתחת לרמה הממוצעת ב-4 השנים האחרונות.

גם השוואת התמחור במדד הנאסד"ק מראה תמונה דומה. הנאסד"ק אפילו זול ביחס לתקופה בעבר בה היה ברמה הזו. ב-2007, שהה הנאסד"ק ברמות דומות לנוכחיות, אבל המכפיל הנוכחי זול בכ-30% מזה שהיה ב-2007.

חיים נתן מכפילים

גם בחינת הצמיחה הכלכלית העולמית, למרות רעידת האדמה ביפן, תומכת בהשקעה במניות. עליית מחיר הנפט, ותחילתו של קירור מוניטרי עולמי מחלישים את האטרקטיביות של שוק המניות, אך כל עוד הריביות הריאליות בעולם שליליות שוק המניות עדיף על פני שוק האג"ח.

בחינת תמחור השוק מראה כי השוק אינו יקר הן אובייקטיבית והן במונחים היסטוריים. הצמיחה הכלכלית, והריבית הריאלית השלילית ממשיכים לתמוך בשוק המניות.

מי מנצח?

אם היינו סופרים נקודות, הרי שהתמיכה למגמת השורט חזקה ממגמת הלונג, והסיכוי הוא שמדד תל אביבי 25 יתקרב לעבר ה-1,180 נקודות ולא לעבר ה-1,280 נקודות.

עם זאת, תנועת הכספים וניתוח טכני הם מגמות קצרות טווח שיכולות להשתנות במהירות. כל עוד הכלכלות צומחות, החברות מרוויחות והריבית בארה"ב ובעולם נמוכה, אני מאמין שנחזור למגמת לונג בשוקי המניות. ללא האירועים הקיצוניים במזרח התיכון או יפן, התיקון הנוכחי הוא תיקון לטווח הקצר בלבד, גם אם ימשיך עוד מספר נקודות כלפי מטה.

הכותב הוא ראש צוות מאקרו במנורה מבטחים פיננסים

האמור לעיל אינו מהווה המלצה לפעילות פיננסית מכל סוג והנוקט בה עושה זאת על דעתו שלו בלבד

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.