הגופים המוסדיים הגדולים כבר קנו לעצמם מוניטין של גופי נדל"ן מניבים מכובדים לכל עניין ודבר. עיקר המוניטין הנדל"ני יצא לחברות הביטוח הגדולות - בראשן מגדל, כלל והראל - בשל הרכישות המתוקשרות מאוד של נכסי נדל"ן בשורה של עסקאות בהיקפים אדירים.

נכון לסוף 2010 ארבע קבוצות הביטוח הגדולות - מגדל, כלל, הראל והפניקס - החזיקו נכסים בהיקף של כ-4.8 מיליארד שקל בהשקעות ישירות בנדל"ן מניב, רק למול תיקי הפוליסות המשתתפות ברווחים. לכך יש להוסיף עוד מיליארדי שקלים בודדים ביתר הפוליסות ובנוסטרו, כשקרנות הפנסיה הוותיקות - עמיתים - מצרפות 208 מיליון שקל נוספים בנכסים מניבים.

ואולם, כדי לבחון את החשיפה הכוללת של הגופים המוסדיים בישראל לשוק הנדל"ן המניב יש לקחת עוד צעד ולא להסתפק רק בתיק הישיר שלהן, אלא גם בהשקעותיהם של הגופים המוסדיים במניות של חברות הנדל"ן הנסחרות בבורסה או באגרות החוב של אותם קונצרנים.

הרוב באפיקי החוב

בדיקת "גלובס" לנתוני 2010 של הגופים המוסדיים מעלה, כי בסוף 2010 הם החזיקו במניות, אג"ח סחיר, אג"ח להמרה, אופציות לאג"ח, אג"ח קונצרני לא-סחיר ועוד, של חברות בסקטור הנדל"ן בהיקף של 36 ו-39 מיליארד שקל נוספים - ללא קרנות הפנסיה הוותיקות ובשקלול ההשקעות של קרנות הפנסיה הוותיקות, בהתאמה.

על מה מדובר? לצד השקעה של כמה מיליארדי שקלים (ברמה חד ספרתית) ישירות בנכסים מניבים - כבעלים, הגופים המנהלים את החיסכון לטווח ארוך מנתבים עוד עשרות מיליארדי שקלים לשוק הנדל"ן הישראלי - למניות ואג"חים, המהווים 6.7% מסך נכסי הגופים (או 4.7% בשקלול קרנות הפנסיה הוותיקות). מהצד השני, מדובר על כך שהמוסדיים מחזיקים בתיקי העמיתים והמבוטחים המנוהלים על ידם בכ-25.8% מסך כל השווי של ניירות הערך של סקטור הנדל"ן והפיתוח במשק (ובשקלול הקרנות הוותיקות - כ-28.5%).

22

עיקר החשיפה של הגופים המוסדיים הינו באפיק החוב. בסה"כ, בסוף 2010 החזיקו הגופים המוסדיים בישראל אג"ח קונצרני על שלל סוגיו השונים (ובעיקר חוב סחיר, ביחס של 4 ל-1 ביחס לחוב הלא-סחיר) בהיקף כולל של כ-25.8 מיליארד שקל (וסך של כ-28.7 מיליארד שקל בשקלול קרנות הפנסיה הוותיקות). המוסדיים מחזיקים בידיהם אג"חים לא סחירים של חברות נדל"ן ופיתוח בהיקף של כ-4.7 מיליארד שקל - נמוך במקצת ביחס לבעלות הישירה בנכסי נדל"ן מניב.

קופות הגמל בניי"ע

בשקלול ההשקעות מתברר שהגופים המוסדיים - המנהלים את החיסכון לטווח ארוך של הציבור - החזיקו בסוף 2010 נכסי נדל"ן או נכסים עם חשיפה ישירה משמעותית לנדל"ן של מעל ל-45 מיליארד שקל. זאת, מתוך סך של 863 מיליארד שקל (כולל קרנות פנסיה ותיקות) בסך נכסי החיסכון לטווח ארוך בישראל (במונחים של כספי עמיתים ומבוטחים) או כ-976 מיליארד שקל בשקלול כספי הנוסטרו (של חברות הביטוח). כלומר, החשיפה הישירה של קבוצות הביטוח, קופות הגמל וקרנות הפנסיה, לתחום הנדל"ן בישראל עומדת על קצת יותר מ-5% מסך הנכסים.

ועוד נתון מעניין: בעוד שהחזקה ישירה בנכסי נדל"ן מניב נפוצה בעיקר בחברות הביטוח, ולאחר מכן בקרנות הפנסיה ורק לבסוף בקופות הגמל, הרי שהחשיפה לניירות ערך של חברות מסקטור נדל"ן ופיתוח הכי גדולה בקופות הגמל (כ-8% מהתיק בממוצע) לעומת 5.7% בחברות הביטוח ו-3.9% בקרנות הפנסיה.

"ישר הולכים על הספקולציה"

מנקודת מבטו של פרופ' יורם עדן מהמסלול האקדמי המכללה למנהל, חשיפתן של חברות הביטוח לענף הנדל"ן גדולה מדי ולעיתים גם מסוכנת מדי. "הנדל"ן כיום הוא פיננסי ברובו. אם שכר הדירה גדול מהריבית אז זה בסדר, ואם להיפך אז החברה בצרות. זה יכול להיות בעייתי מאוד בהשקעה בחוב או באקוויטי של חברות נדל"ן מניב ממונפות, כולל בעסקאות לא סחירות בחברות נדל"ן ממונפות", אומר עדן בראיון ל"גלובס", בהתייחס לאחד העוגנים של הגופים המוסדיים.

"במשבר הכלכלי הגדול של 2008 חברות הנדל"ן, המוסדיים ואנו למדנו את סיכוני המינוף. אבל באופן טבעי שוכחים זאת עם הזמן והריבית הנמוכה מסייעת בכך ומובילה את החברות נדל"ן מניב למנף את עצמן, שוב", הוא אומר, ומדגיש ש"בהשקעה במניות של חברות ובאג"ח של חברות נדל"ן ממונפות צריך לזכור שהן השקעות ספקולטיביות - ושגם אם לאורך זמן הן מצליחות לכאורה יכולה לבוא נפילה קשה".

לווי פונזי

עדן מסתמך בדבריו על עבודת הכלכלן היהודי האמריקני היימן מינסקי שהבחין בין שלושה לווים: "הלווה המגודר" (The Hedge borrower) - לווה שתזרים המזומנים שלו צפוי להספיק הן לתשלום הריבית השוטפת והן לפירעון קרן ההלוואה; "הלווה הספקולטיבי" (The Speculative borrower) - לווה שתזרים המזומנים הצפוי שלו מספיק לתשלום הריבית, אך לא לפירעון הקרן. לווה זה מניח כי יוכל למחזר ("לגלגל') מעת לעת את קרן ההלוואות ע"י נטילת אשראי חדש; ו"לווה פונזי" (The Ponzi Borrower) - לווה שנאלץ לגלגל את החוב (קרן וריבית) כל העת ו"רק הערכת שווי היא שמאפשרת ללווה להמשיך ולהתקיים".

לדבריו, "קל להיווכח, כי מתכונת ההשקעות הממונפות בנדל"ן מניב בתחילת העשור הקודם נפלה להגדרת ה"לווה הספקולטיבי" או אפילו "לווה פונזי". המשקיעים השוו את שכר הדירה להוצאות הריבית, וכל עוד שיעור שכר הדירה היה גבוה יותר, נראה היה שכדאי להשקיע בנכס ולמנף את ההשקעה. ההנחה הייתה שתמיד ניתן יהיה למחזר את ההלוואה (או את האג"ח), מה גם שברקע היו ציפיות לעליית ערך הנכס.

"מה שקרה במשבר הכלכלי החריף תאם את היפותזת אי היציבות הפיננסית של מינסקי, לפיה בתקופות גאות בשוק ההון נוצרת אופוריה ספקולטיבית, הגורמת ליצירת בועות אשראי ספקולטיביות. כמות האשראי גדולה מיכולת החברות להחזירן במהלך העסקים הרגיל שלהן והתנפצות בועת האשראי הספקולטיבית הביאה למצב שבו הבנקים חששו מלתת אשראי גם לחברות 'טובות' ובכך העמיקו את השפל".

עדן מדגיש כי כך נוצרים באופן אנדוגני "מחזורי עסקים". לדבריו, "כיום קיימים ניצנים, המעידים על השקעות ממונפות חדשות. שערי הריבית הנמוכים יחסית, הפער בין שיעור שכר הדירה לשיעור הריבית, והעדר חלופות השקעה המניבות תשואה 'סבירה' מפתה רבים, ובהם חברות הביטוח הישראליות לחזור ולבצע השקעות ממונפות, בנדל"ן מניב.

"כל מי שבא להצדיק השקעה בנדל"ן אומר 'איפה עליית הערך?'. בחלק גדול מהנדל"ן העסקי ההיגיון לא נכון. ישר הולכים על ספקולציה של עליית ערך. הלווה הספקולטיבי מאפיין הרבה ענפים, אבל בנדל"ן זו התפיסה - לגלגל חובות.

"בנוסף, אני לא מבין את ההיגיון בהשקעות בנדל"ן ישיר בחו"ל. זה מכניס סיכוני מטבע ומקשה בהרבה על תפעול נכס ביחס לארץ. מהתשואות גם רואים שזה לא נכס חסר סיכון. אבל נכון להיום, אני גם לא בטוח שיש עוד מקום להגדלת הפורטפוליו הישיר בארץ. נראה שהפוטנציאל מוצה פה בחלקו הגדול".

תשואות של 7%-8%

חברות הביטוח הגדולות מחזיקות כאמור תחת ניהולן פורטפוליו נכסים שמעמיד אותן במקום מכובד בין חברות הנדל"ן.

עיקר ההשקעה של חברות הביטוח בנכסי נדל"ן נמצא בתיקי המבוטחים בפוליסות ביטוחי המנהלים, העמיתים בקרנות הפנסיה ובקופות הגמל, וחלקו האחר בתיק הנוסטרו.

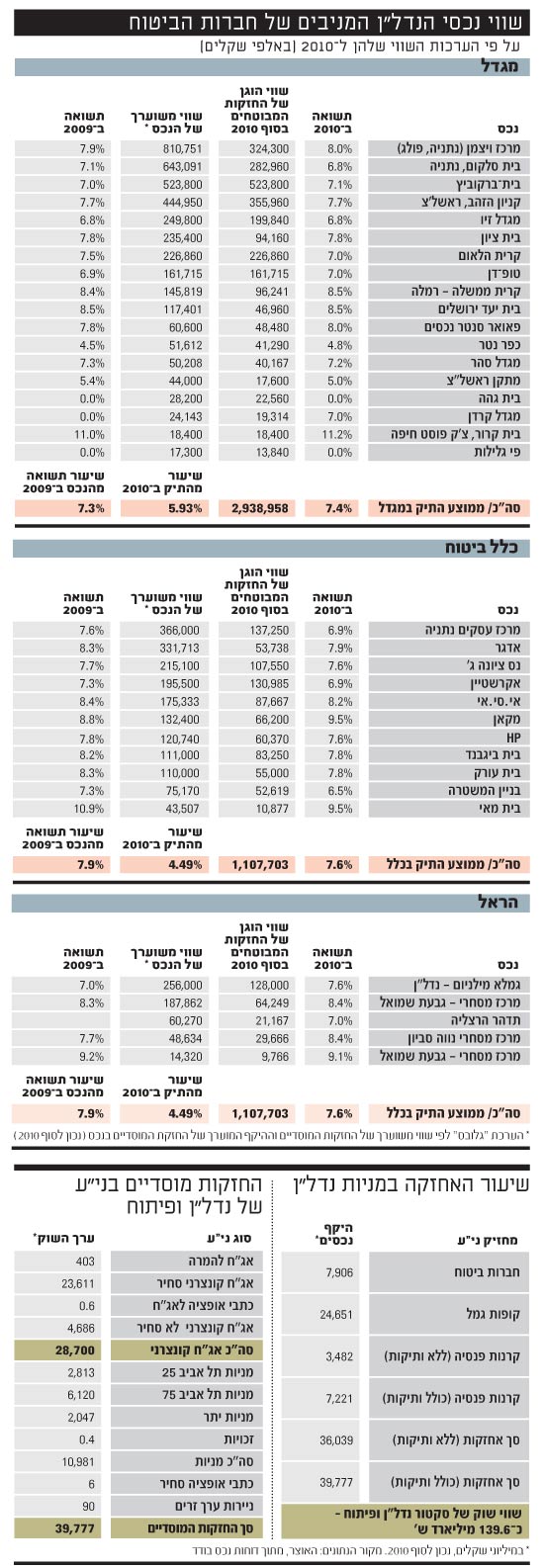

חברת הביטוח בעלת תיק הנכסים המניבים הגדולה ביותר בשוק היא גם החברה הראשונה שזוהתה עם האפיק: מגדל. את תחום ההשקעות בנדל"ן מנהל שלמה גוטמן. בסוף 2010 החברה החזיקה כ-5.9% מנכסי הפוליסות המשתתפות ברווחים שלה בהחזקה ישירה בנכסי נדל"ן מניבים בישראל. ואולם, נראה שהחברה עצרה קצת בשנה באחרונה (באופן יחסי לסך הנכסים המנוהלים הצומחים). כך, בתיק הפוליסות המשתתפות ברווחים של מגדל בסוף 2009 שיעור ההחזקה הישירה בהשקעות נדל"ן מניב ישירות עמד על כ-6.6%.

תיק הנדל"ן המניב השני בגודלו בענף הביטוח נמצא בידיה של כלל ביטוח, שאת השקעותיה בנדל"ן מנהל אמיר שוסטק. בסוף 2010, 4.5% מנכסי המבוטחים בפוליסות המשתתפות ברווחים של כלל היו בהחזקות ישירות בנדל"ן מניב בישראל, וזאת בדומה למצב בסוף 2009. אחריה ניצבת הראל, שאת השקעותיה בנדל"ן מנהל גדי בן חיים, ששמה דגש על השקעות ישירות בנדל"ן מניב בשלב מאוחר יותר. בסוף 2010 כ-3.3% מהשווי ההוגן של תיק המשתתף ברווחים היה בנדל"ן - לעומת כ-2.5% מהתיק בסוף 2009.

עלייה בשווי הוגן

מדו"חות הנכס הבודד של החברות ניתן לשרטט את מפת התשואות. בראש ובראשונה מדובר באפיק נכסים שבשנתיים האחרונות הניב לחברות תשואה שנתית נאה ביותר, בהתחשב ביציבותה והסיכון הנמוך יחסית שלה. כך, כלל מציגה ב-2010 וב-2009 תשואה ממוצעת של כ-7.6% ושל כ-7.9%, בהתאמה, על ההשקעות הישירות בנדל"ן מניב בישראל, כשהראל הציגה בשנים אלו תשואה של כ-7.7% ו-7.5%, בהתאמה, ומגדל - 7.4% ו-7.3%.

כמו כן, מבדיקת "גלובס" עולה עוד כי מתוך 44 נכסים מניבים שנסקרו, רק בכ-5 מהנכסים נרשמה ירידה בשווי ההוגן של החזקות המבוטחים, כשבכל יתר הנכסים נרשמה עלייה בשווי המשוערך. למגדל השקעה ישירה ב-21 נכסי נדל"ן מניב בישראל במסגרת תיק הפוליסות המשתתפות ברווחים, כשלכלל השקעה ב-16 נכסים, ולהראל השקעה ב-7 נכסים ישירים (נכסים עיקריים בטבלה שלהלן).

כך או אחרת, מהדיווחים של חברות הביטוח לסיכום 2010, ומההערכות בנוגע לשיעור ההחזקה של החברות הללו באותם נכסים (תחת הפוליסות המשתתפות ברווחים), אנו יכולים להצמיד תג מחיר מקורב לשורה ארוכה של נכסי נדל"ן מניב בישראל. מהדיווח של מגדל עולה שמרכז ויצמן ברמת פולג שבנתניה, שווה כ-811 מיליון שקל, בעוד שבניין סלקום - גם הוא בנתניה - נהנה מהשוכר החזק שמשתכן בו ושווה כ-643 מיליון שקל. הנכס השלישי מבחינת שווי, שנמנה על תיק המשתתף של מגדל הינו מגדל ברקוביץ בת"א, השווה לפי הערכת שמאי אחרונה כ-524 מיליון שקל.

בקבוצת כלל מרבית הנכסים הינם מבנים ששוויים נמדד בשלוש ספרות, גם אם כלל מחזיקה בהם בקומות ספורות. בכלל מציינים ביחס לתחום הנדל"ן כי הם מחפשים לא רק אחר תשואה נאה ויציבה אלא גם אחר רווחי הון משמעותיים. מדוחות הנכס הבודד של הראל עולה כי שווי G כפר סבא משוערך בכ-641 מיליון שקל כשהמרכז המסחרי בגבעת שמואל שווה כ-188 מיליון שקל.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.