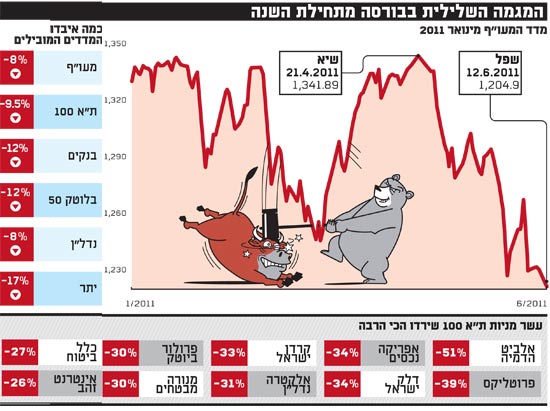

עליית שיעורי הצמיחה החזויים למשק הישראלי, ושיעור האבטלה הצפוי לרדת, לא מונעים משוק המניות המקומי להמשיך ולרדת בימים האחרונים. מתחילת חודש יוני איבד מדד המעו"ף כ-4%, והשלים בכך ירידה של כ-8% מתחילת השנה. מאז השיא במעו"ף, שנקבע באפריל השנה, כבר איבד המדד יותר מ-10%.

מי שמחפש מבט אופטימי לאור הנתונים האלה, לא ימצא אותו אצל יעקב ויינשטיין, מנהל ההשקעות הראשי של מגדל שוקי הון, שסבור כי המגמה לא הולכת להשתנות. "התחזיות שלי לחודשים הקרובים מתנדנדות בין גרועות ללא טובות", הוא אומר. "קצב הגידול בצמיחה הכלל עולמית במערב הולך לרדת משמעותית בחודשים הקרובים, עד כדי כך שיהיה צורך בפעולות יזומות - גם מוניטריות וגם פיסקליות - על מנת לעורר את השווקים. יהיה לכך השפעה על שוקי המניות העולמיים".

ויינשטיין מאמין כי הכיוון השלילי שתפס השוק המקומי באחרונה אינו מקרי, ונובע מגורמים שלא עומדים להשתנות בקרוב. "המשקיעים הזרים אינם רואים סיבה מיוחדת להשקיע בשווקים מתעוררים בכלל ובהם ישראל, ומשקיעים מקומיים בעלי יכולת השפעה (כלומר גופים מוסדיים - ת' ק') מושפעים מהאירועים הגיאו-פוליטיים במזה"ת ומהתקרבותו של חודש ספטמבר", הוא מסביר.

ישראל נמצאת, לדברי וינשטיין, ב-"Lose-Lose Situation": "אם המדינה תצליח בעזרת ארה"ב לדחות את ההכרה הבינלאומית במדינה פלסטינית יש כאן סכנה של אינתיפאדה מספר שלוש. ואם תהיה מדינה פלסטינית, חוסר הביטחון והיציבות ישררו כאן בגלל הקושי בהכרה במדינה כזו, ובחיים משותפים זו לצד זו".

"הסחורות מיצו"

כאמור, ויינשטיין סבור כי ירידות השערים ימשיכו ללוות את שוקי המניות וכי "המשקיעים צריכים היום להקטין ריסק משמעותית, יותר מאשר מה שחשבנו בתחילת השנה". יחד עם זאת, הוא סבור כי בטווח הארוך, שוק המניות עדיין עדיף על שוק האג"ח: "בטווח הקצר השווקים, במיוחד בישראל וארה"ב, קרובים לנקודה שכולם מתייחסים אליה כנקודה בה מתחילים לקנות מניות. זה יקרה כשמדד ה-S&P 500 יגיע לרמה של 1,250 נקודות (כלומר, ירידה של 2% נוספים מרמתו היום - ת' ק').

"בטווח הבינוני, בגלל שהשוק הפך ליותר שחקני טווח קצר ופחות משקיעים לטווח ארוך - משקיעים יתרכזו בניצול הזדמנויות נקודתיות. בטווח הארוך של מספר שנים, במשוואה שבין אג"ח למניות, במניות גלומים סיכויי השקעה טובים יותר". עבור מי שמחפש בכל זאת להשקיע במניות, ויינשטיין מציע להתמקד במניות של חברות גדולות, וכאלה שמשלמות דיבידנד של כ-4%. אולם הוא מסייג זאת, ומציין כי "אם חשבנו בתחילת השנה שה- S&P 500 יגיע ל-1,400 נקודות, אז היום אני מעריך שהוא יגיע ל-1,350 נקודות במקסימום".

הוא ממליץ בכל מקרה להתרחק ממניות של חברות שקשורות בסחורות ומסקטור הפיננסים, למעט הבנקים הישראליים שמהווים "קנייה אסטרטגית למספר חודשים קדימה". שוק הסחורות ובתוכו הנפט מיצו את עצמם, לדעתו של ויינשטיין.

שער הדולר נע כעת סביב השפל האחרון שלו, 3.36 שקל לדולר, שנרשם בשבוע שעבר, ו-ויינשטיין מציין בהקשר זה כי "כל התחזקות השקל מקורה בכלל בהיחלשות הדולר. מדד הדולר אינדקס ירד מתחילת השנה ב-5.3% והשקל התחזק ב-4.9%. כלומר, ההפרש הוא לא מאוד משמעותי בהתחשב בריבית הישראלית הגבוהה יותר". הוא סבור כי גם בהמשך ההשפעה על שער החליפין תגיע מכיוונו של הדולר, כשברקע "המשקיעים הזרים בשוק השקל-דולר עדיין חזקים כאן, בגלל היכולת המהירה שלהם לפעול, בניגוד לעמיתיהם בשוק המניות שמדירים את רגליהם מישראל".

קרנות הנאמנות איבדו 1.3 מיליארד שקל ב-5 ימים

הסטת הכספים לאפיקים הסולידיים והפדיונות בענף קרנות הנאמנות נמשכים, על רקע ירידות השערים בשווקים. הענף, שחזר להיקף נכסיו בתחילת השנה (כ-157 מיליארד שקל), איבד מתחילת יוני (בו היו רק חמישה ימי מסחר) כ-1.3 מיליארד שקל שיצאו מהקרנות המסורתיות. כך עולה מנתוני רשות ניירות ערך ובית ההשקעות מיטב.

עד לחודש מאי, ענף הקרנות עוד היה בגיוס חיובי של כ-2 מיליארד שקל, אולם החודש החולף, שהיה הגרוע ביותר מאז המשבר בשנת 2008, הסתיים עם אובדן של כל מה שגויס עד כה. בניטרול הקרנות הכספיות וקרנות המק"מ, איבדו קרנות הנאמנות המסורתיות מיליארדי שקלים מתחילת השנה. ללא הניטרול הזה, בזכות גיוסים של כמיליארד שקל לקרנות הכספיות וכ-262 מיליון שקל לקרנות שקליות (רובם ככולם לקרנות המק"מ של פסגות), השורה התחתונה היא חיובית, עם גיוסים של כמה מיליוני שקלים זניחים.

האפיק המדמם ביותר, שגם היה זה שריכז את רוב הגיוסים בשנתיים האחרונות, הן קרנות האג"ח הקונצרניות. קרנות אלה איבדו כ-870 מיליון שקל בחמישה ימים. גם קרנות אג"ח מדינה רשמו פדיונות של כ-230 מיליון שקל בימים אלה.

11

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.